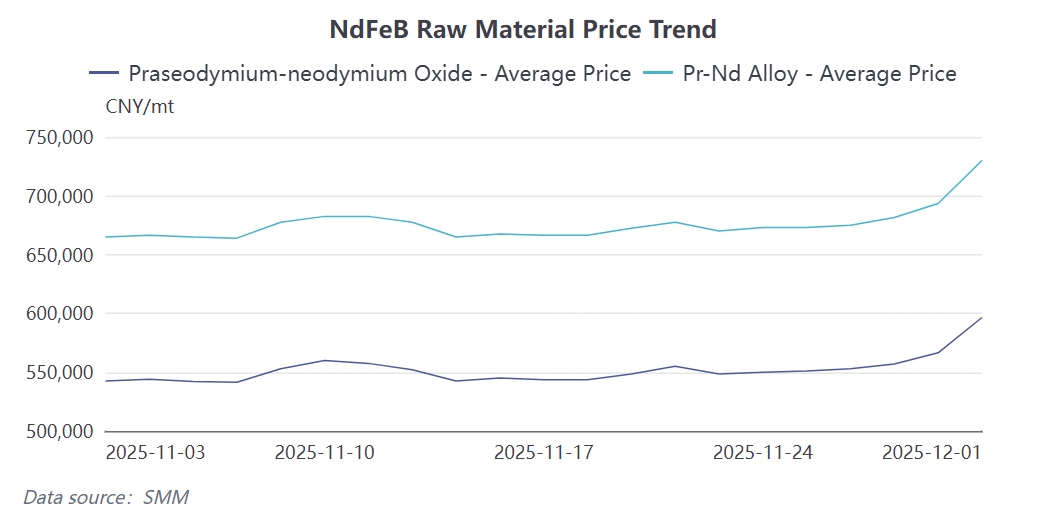

La récente flambée des prix du praséodyme-néodyme a considérablement impacté la chaîne industrielle des aimants permanents au NdFeB。 Le premier décembre, les cours spot de l'oxyde de Pr-Nd ont bondi de 30,000 yuans/tonne pour atteindre 596,500 yuans/tonne en une seule journée, tandis que les prix de l'alliage Pr-Nd ont augmenté de 36,500 yuans/tonne pour s'établir à 730,000 yuans/tonne。 Cette poussée des prix est principalement tirée par des anticipations de resserrement de l'offre : l'approvisionnement en terres rares se contracte, tandis que la demande de secteurs tels que l'éolien et les véhicules électriques reste robuste, conduisant à un déséquilibre offre-demande prononcé。

Face aux pressions sur les coûts, les entreprises de matériaux magnétiques affichent une tendance divergente : certaines usines petites et moyennes ont suspendu leurs devis ou prennent des commandes avec prudence, tandis que les entreprises de premier plan maintiennent des livraisons stables en profitant de leurs avantages en stocks antérieurs。 Les utilisateurs finaux, quant à eux, adoptent généralement une attitude attentiste, les demandes de renseignements augmentant mais les transactions réelles restant rares, car ils attendent une stabilisation des prix avant d'acheter。

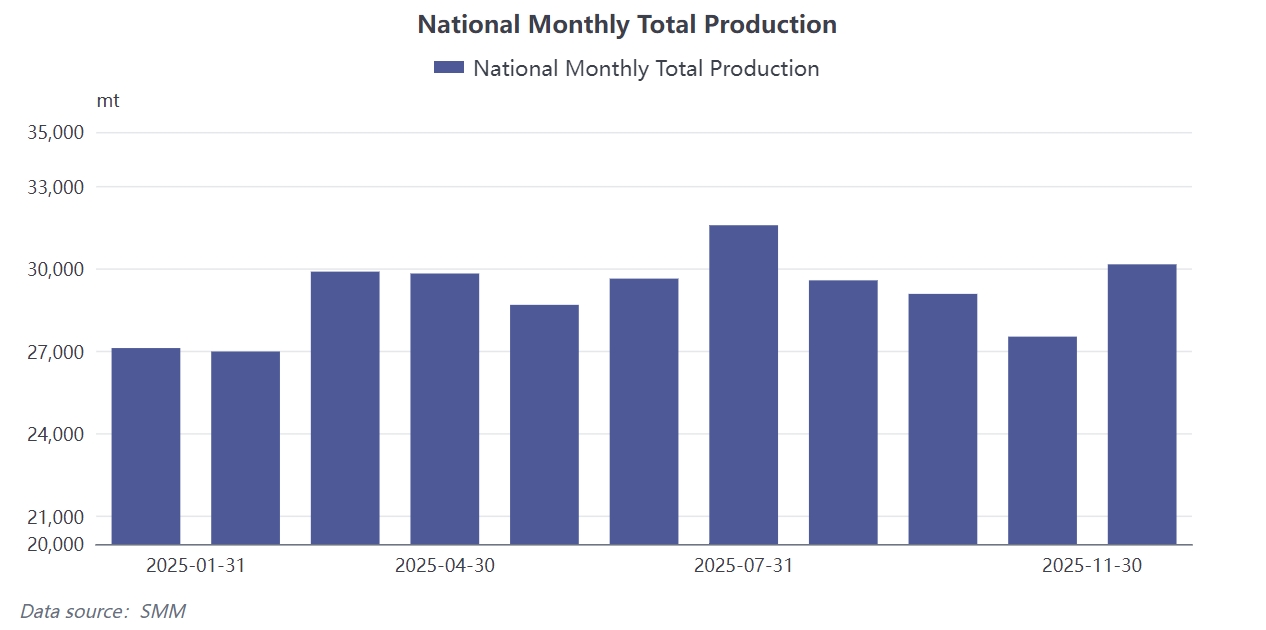

La production de NdFeB en novembre a augmenté de 9,55 % en glissement mensuel pour atteindre 30,182 tonnes, avec un taux d'utilisation remontant à 70,18 %。 Cette croissance a principalement bénéficié de l'effet combiné de politiques à court terme et du sentiment du marché。 L'apaisement des tensions sino-américaines sur les terres rares fin octobre a stimulé l'activité des demandes de renseignements à l'étranger, faisant monter les prix des matières premières comme l'oxyde de Pr-Nd, ce qui a à son tour stimulé les achats de précaution des entreprises nationales de moteurs。 Le 8 novembre, de nouvelles politiques de contrôle des exportations ont encore stimulé la demande de stockage à l'étranger, tandis que les constructeurs nationaux de véhicules électriques ont accru leurs approvisionnements pour atteindre leurs objectifs annuels, poussant ensemble à la hausse la production du mois。 Cependant, cette croissance reposait en partie sur des comportements d'"achat de précaution" en aval, dont la durabilité est fortement affectée par les fluctuations des prix。

La production de NdFeB en décembre devrait se replier à 29,540 tonnes, avec un taux d'utilisation descendant à 69,1 %, en baisse d'environ 2 % en glissement mensuel。 Ce repli est principalement dû à trois facteurs restrictifs :

Premièrement, la hausse rapide et à court terme des prix du Pr-Nd a conduit les utilisateurs finaux à suspendre généralement la signature de contrats à long terme, en se tournant vers la consommation des stocks existants, entraînant une contraction notable des volumes de nouvelles commandes pour les usines de matériaux magnétiques;

Deuxièmement, certaines entreprises ont achevé leurs plans de stockage pré-annuels de manière anticipée, conduisant à une contraction naturelle des calendriers de production vers la fin de l'année; troisièmement, dans un environnement de prix élevés, les usines de matériaux magnétiques sélectionnent les commandes de manière sélective pour protéger leurs marges, abandonnant certaines gammes de produits à faible rentabilité。

Il est à noter que la concentration industrielle continue d’augmenter durant ce processus, la part de production des entreprises de premier plan atteignant 73,5 %, tandis que les parts des entreprises de niveau moyen et inférieur sont encore comprimées, ce qui indique que les entreprises de taille affichent une meilleure résistance aux risques face aux fluctuations des coûts.

Malgré une production à court terme sous pression, les fondamentaux de la demande à long terme du secteur demeurent inchangés. Les secteurs émergents tels que les véhicules électriques, les robots industriels et l’économie basse altitude continuent de fournir un élan de croissance. Les fluctuations actuelles des prix accélèrent la consolidation industrielle, les entreprises de premier plan tirant parti de leurs avantages en ressources et technologies pour étendre continuellement leur production (par exemple, JL MAG Rare-Earth prévoit de porter sa capacité à 40 000 tonnes d’ici 2025). La concentration industrielle (CR4) devrait passer de 29 % en 2024 à 42 % d’ici 2026.

Le marché doit surveiller le résultat de l’interaction entre les politiques de contrôle de l’approvisionnement en matières premières et le rythme de réapprovisionnement des utilisateurs finaux après décembre, ainsi que les risques à long terme liés à la substitution technologique des terres rares.