28 novembre 2025

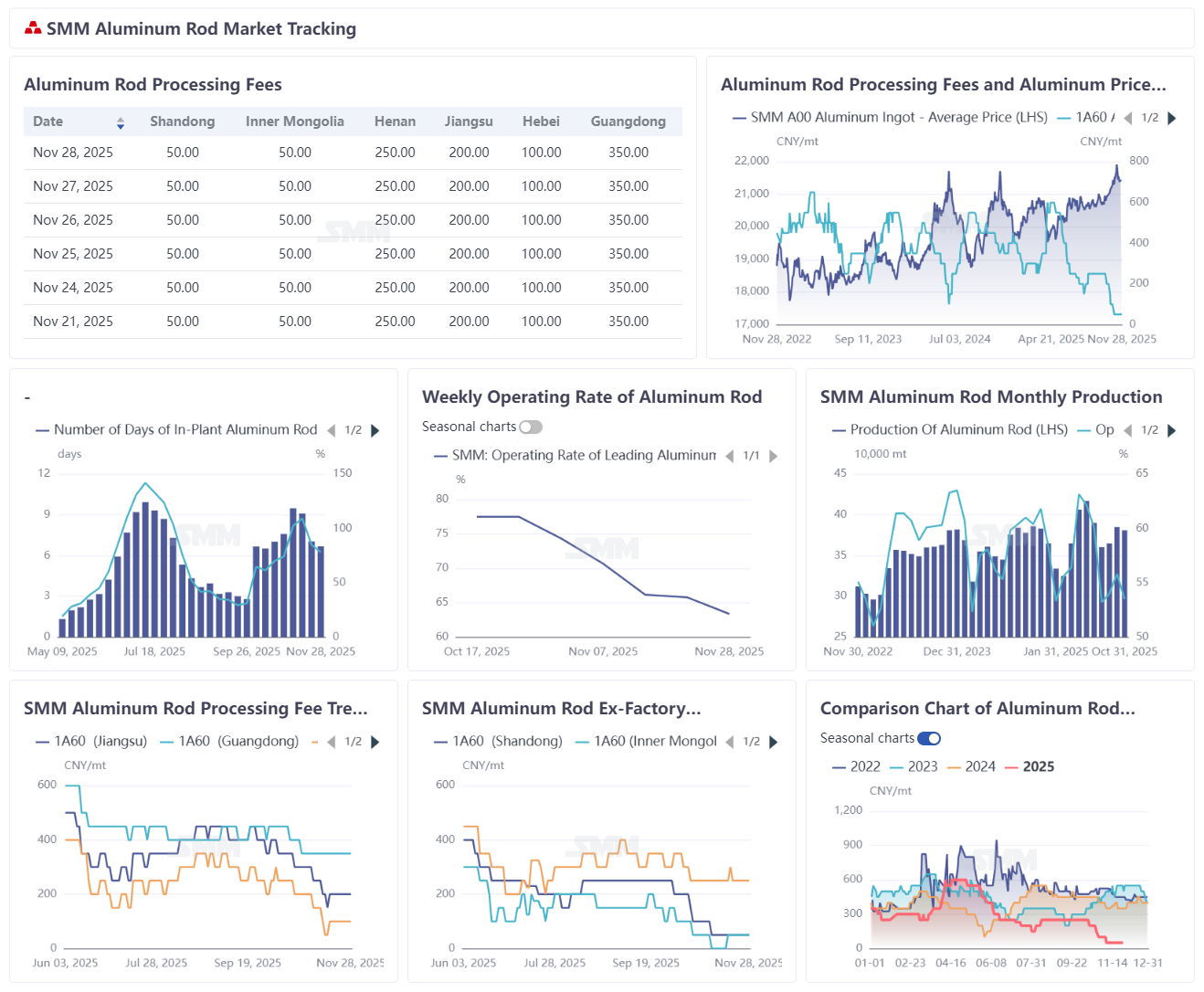

Selon les statistiques du SMM, au 28 novembre 2025, les jours de stock des producteurs nationaux de barres d'aluminium s'élevaient à 6,68 jours, soit une diminution de 0,36 jour en glissement hebdomadaire, indiquant une tendance à la réduction des stocks avec une pression légèrement atténuée du côté de l'offre. Le ratio de stocks était enregistré à 78,17 %, en baisse de 6,74 points de pourcentage par rapport à la semaine précédente. Les frais de transformation des barres d'aluminium ont continué de stagner à des niveaux bas tout au long de la semaine. Couplée avec la reprise en fond de cuve des prix de l'aluminium, le soutien à la hausse des frais de transformation restait insuffisant. Le sentiment d'approvisionnement en aval s'est légèrement amélioré durant la semaine, mais les stocks du marché restaient non résorbés. Dans un contexte de déséquilibre persistant entre l'offre et la demande, l'élan de reprise des frais de transformation restait relativement faible. Concernant les frais de transformation régionaux (au 31 octobre 2025) : le Jiangsu offrait 200-300 RMB/t, le Hebei 100-200 RMB/t et le Sud de la Chine 300-400 RMB/t. Pour les autres régions : le Shandong cotait 0-100 RMB/t, la Mongolie intérieure -50-150 RMB/t et le Henan 200-300 RMB/t. Les frais de transformation actuels se consolident en bas de fourchette avec un potentiel de baisse limité. Étant donné que les fluctuations des frais sont étroitement corrélées aux stocks des usines et aux prix de l'aluminium, les stocks devraient revenir à des niveaux sûrs d'ici décembre, fournissant un soutien fondamental aux frais de transformation.

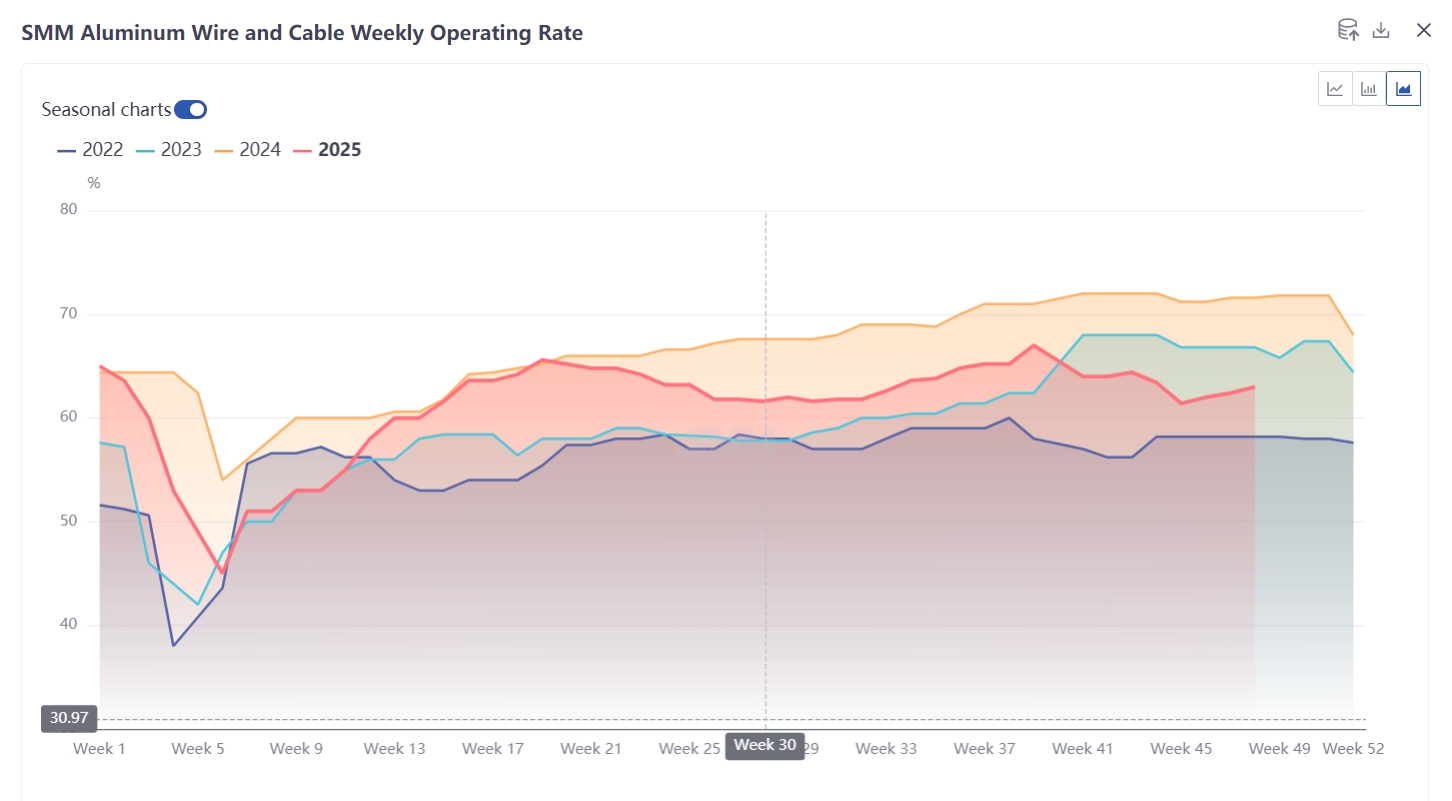

Le taux d'activité des câbles en aluminium cette semaine a augmenté de 0,6 point de pourcentage en glissement hebdomadaire pour atteindre 63 %, poursuivant sa tendance de reprise modérée. Cette amélioration découle de commandes légèrement meilleures alors que le secteur émerge progressivement des creux saisonniers, soutenant la reprise de la production. Bien que les commandes se soient améliorées, elles n'ont pas atteint les niveaux de livraison de haute saison. Les températures hivernales contraignent désormais l'avancement des projets, tandis que les attentes de durabilité des achats du côté du réseau s'affaiblissent. Avec l'approche de la fin d'année, les entreprises montrent une volonté limitée de constituer des stocks de produits finis, maintenant uniquement une production au rythme normal des livraisons. Bien que novembre ait connu des appels d'offres concentrés du réseau (avec une croissance des nouvelles commandes attendue en décembre), les commandes livrables cette année restent limitées. Le marché attend le cycle de livraison concentré du réseau l'année prochaine - maintenant un optimisme à moyen-long terme sur la demande malgré une faiblesse persistante à court terme. La semaine prochaine, bien que le taux d'activité reste sur une trajectoire de reprise, des contraintes incluant les limites hivernales de construction, l'affaiblissement de l'élan d'achat du réseau, l'intérêt modéré pour la constitution de stocks de fin d'année et une croissance des commandes peu remarquable limiteront le potentiel de hausse supplémentaire.