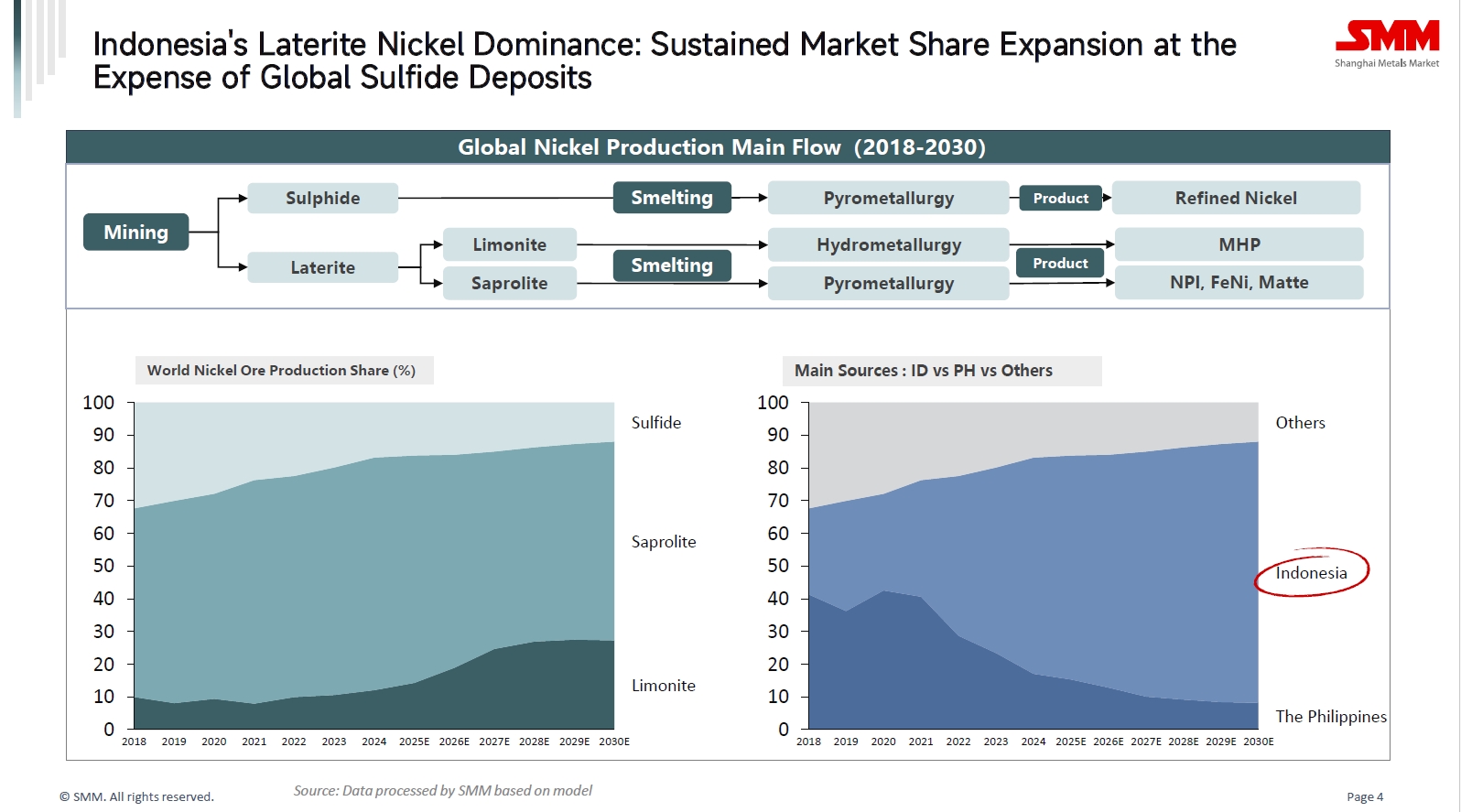

I. Évolution de la structure mondiale des ressources en nickel : La domination du minerai de nickel latéritique continue de se renforcer

De 2018 à 2030 (projection), la structure de la production mondiale de minerai de nickel subit une transformation fondamentale :

La part du minerai de nickel sulfidé devrait passer de 32 % en 2018 à 12 % en 2030, tandis que la part du minerai de nickel latéritique augmente significativement de 68 % à 88 %, devenant la source principale de minerai de nickel. Cependant, à partir de 2023, la concurrence entre les minerais de nickel latéritique a progressivement émergé. En 2023, le minerai pyrométallurgique représentait 70 %, tandis que le minerai hydrométallurgique ne représentait que 10 %. D'ici 2030, la part du minerai pyrométallurgique devrait diminuer à 61 %, tandis que celle du minerai hydrométallurgique augmenterait à 27 %.

L'augmentation de la part de l'hydrométallurgie est principalement due à l'épuisement progressif des ressources mondiales en minerai de nickel de haute teneur, ce qui en fait un choix inévitable pour l'industrie de développer les vastes réserves de minerai de nickel latéritique de faible teneur. Parallèlement, la technologie hydrométallurgique, avec ses avantages complets en termes de coûts de production, de récupération intégrée et de respect de l'environnement, correspond parfaitement à la demande de l'industrie pour des matières premières nickel à faible coût, à grande échelle et vertes.

Par pays, la part de l'Indonésie dans l'approvisionnement en minerai de nickel est passée d'environ 26 % en 2018 à près de 80 % en 2030, tandis que la part des Philippines est tombée d'environ 41 % à environ 8 %, établissant la domination absolue de l'Indonésie dans la chaîne d'approvisionnement mondiale en ressources nickel.

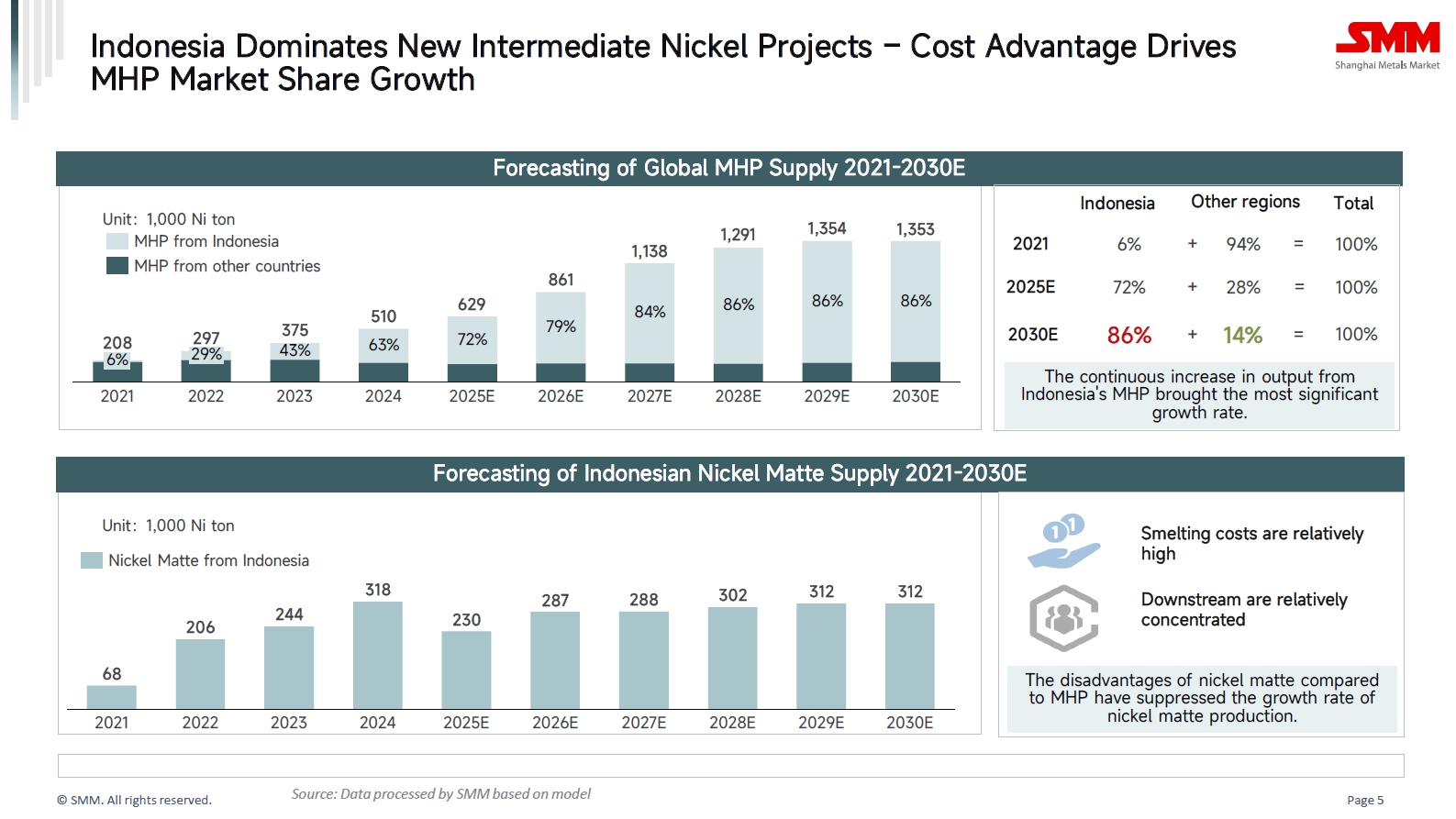

II. L'Indonésie remodèle le paysage de la chaîne d'approvisionnement mondiale en nickel avec le MHP

L'Indonésie est devenue le moteur de croissance absolu pour les intermédiaires de nickel mondiaux, en particulier le Mixed Hydroxide Precipitate (MHP). Ses avantages en termes de coûts réduisent l'espace de survie des intermédiaires d'autres régions et des procédés à coût élevé comme la matte de nickel de haute teneur. L'approvisionnement en MHP de l'Indonésie est passé de seulement 208 000 tonnes de Ni en 2021 à une projection de 1,353 million de tonnes de Ni en 2030, sa part mondiale passant de 6 % en 2021 à une projection de 86 % en 2030.

Contrairement à l'explosion du MHP, la croissance de l'offre de matte de nickel en Indonésie semble particulièrement modérée. De 2021 à 2030, l'offre de matte de nickel devrait augmenter seulement d'environ 68 000 tonnes de Ni à 312 000 tonnes de Ni, avec un taux de croissance bien inférieur à celui du MHP. Cela est principalement dû à ses coûts de fusion relativement plus élevés, un marché en aval plus concentré et des domaines d'application limités.

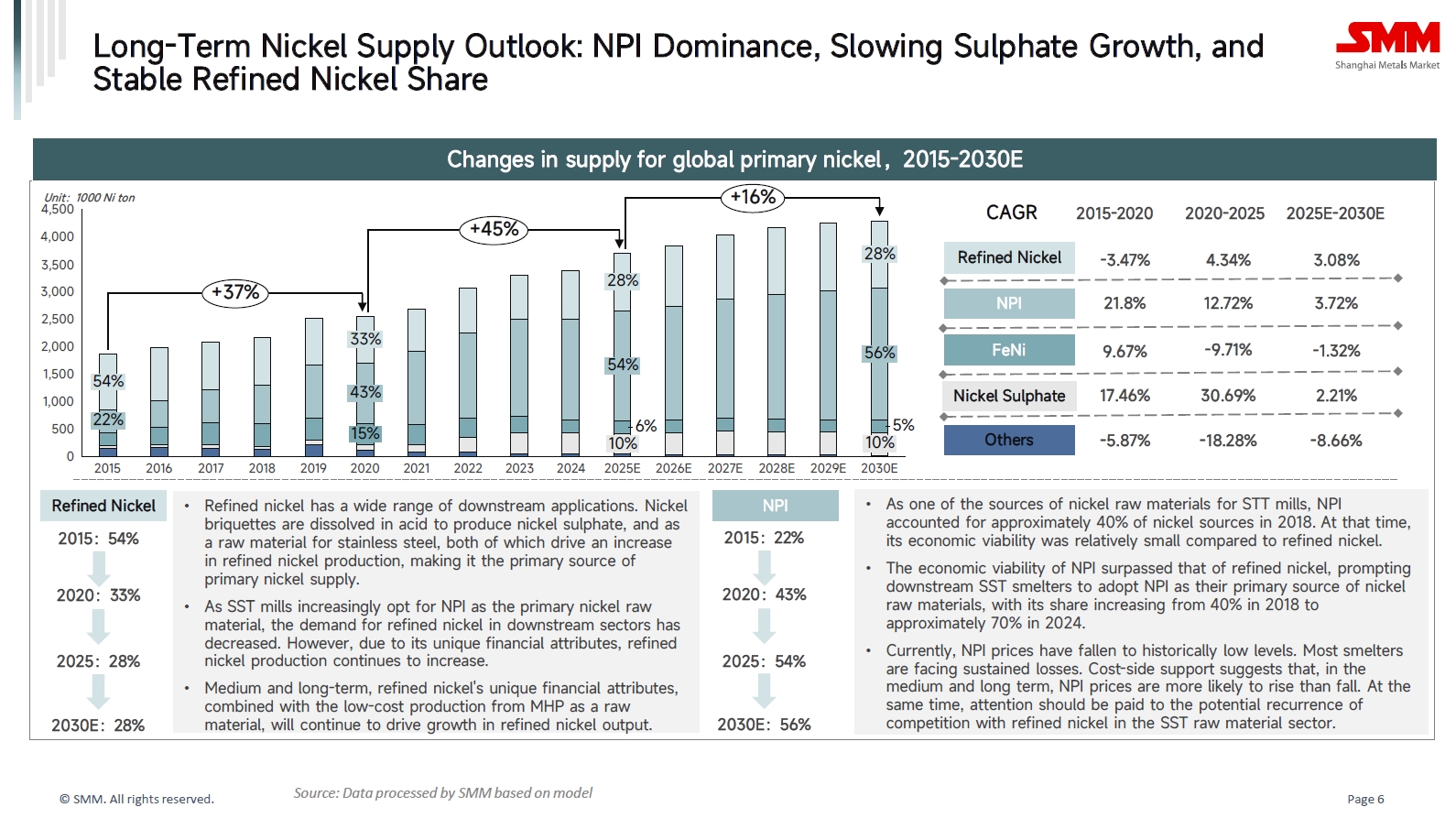

III. Côté offre : La position dominante de la FNI continue de se renforcer, la croissance du sulfate de nickel ralentit et le nickel raffiné reste stable

(1) FNI : Une révolution industrielle pilotée par les avantages de coût

En tant que l'une des sources de matières premières nickel pour les aciéries inoxydables, la Fonte de Nickel (FNI) représentait environ 40 % des matières premières nickel en 2018, lorsque sa viabilité économique était relativement faible par rapport au nickel raffiné. Alors que la viabilité économique de la FNI a dépassé celle du nickel raffiné, les aciéries inoxydables en aval ont progressivement adopté la FNI comme source principale de matières premières nickel, portant sa part à 70 % en 2024. Actuellement, les prix de la FNI sont tombés à des creux historiques, la plupart des fonderies étant confrontées à des pertes persistantes. Soutenus par les coûts, les prix de la FNI sont plus susceptibles d'augmenter que de baisser.

(2) Nickel raffiné : Des « attributs financiers » uniques construisent un fossé

En tant que produit standardisé, le nickel raffiné possède un large éventail d’applications en aval。 Il sert de matière première pour la production de sulfate de nickel et est également utilisé dans les aciers inoxydables haut de gamme, les alliages spéciaux et l’électrodéposition。 De plus, le nickel raffiné est livrable sur le LME et le SHFE, et cet attribut financier soutient la rigidité de sa production et de sa demande, le libérant de la volatilité associée à son statut de simple métal industriel。 À moyen et long terme, l’utilisation de MHP à faible coût comme matière première pour produire du nickel raffiné renforcera davantage sa viabilité économique et stimulera la croissance de la production。

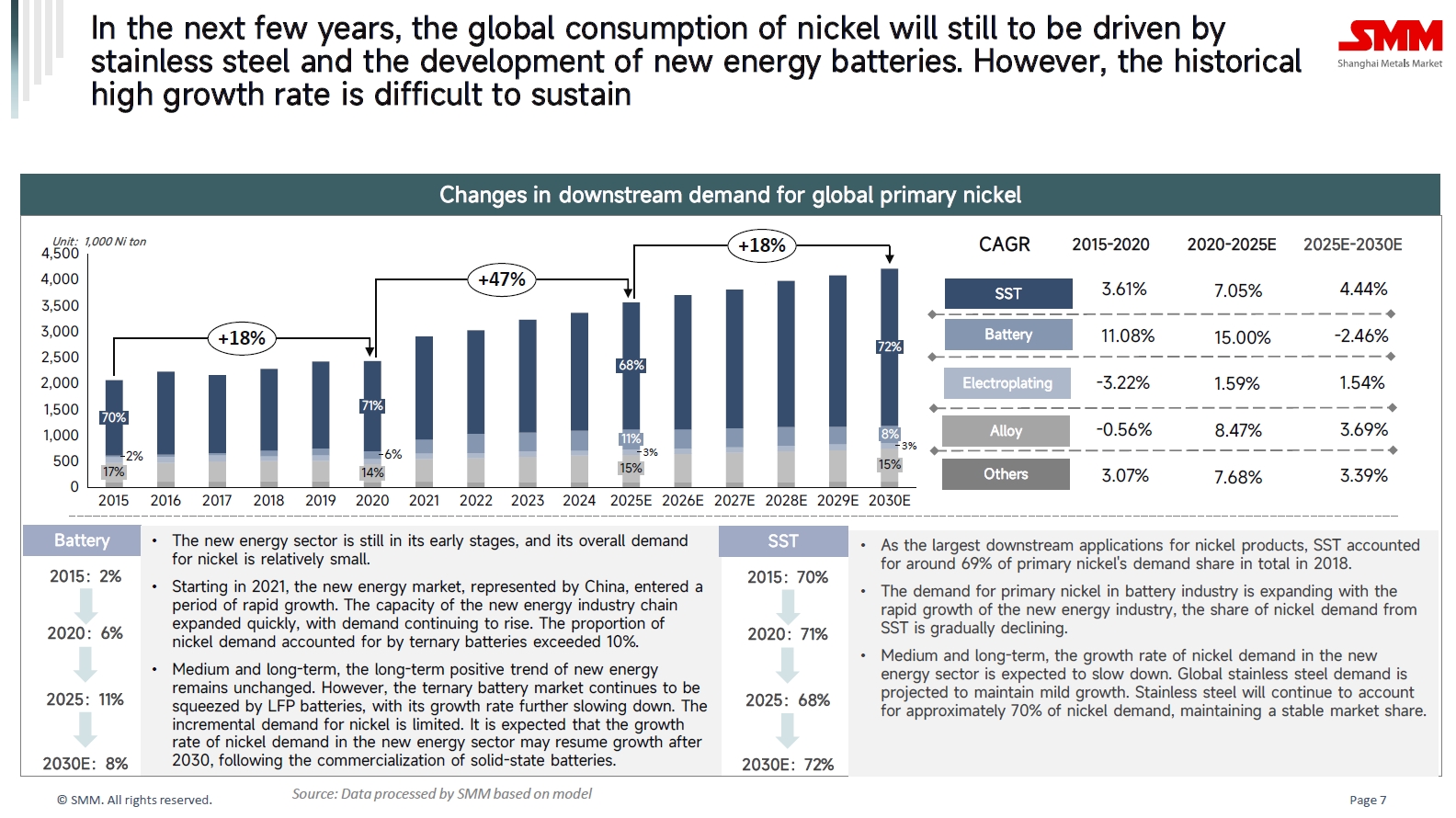

IV。 Côté demande: La demande d’acier inoxydable reste stable, la croissance des batteries atteint un plateau

2015-2020: L’acier inoxydable, secteur absolument dominant

En 2015, l’acier inoxydable représentait près de 70 % de la consommation primaire de nickel, tandis que les batteries n’en comptaient que 2 %。 À cette époque, le marché des énergies nouvelles en était encore à ses balbutiements, et la demande globale de nickel était relativement faible。

2020-2025E: Croissance explosive de la demande de batteries

Le marché des énergies nouvelles, représenté par la Chine, est entré dans une phase de croissance rapide, la part de demande des batteries ternaires dépassant 10 %。 Durant cette période, les batteries ont été le principal contributeur à la croissance de la demande, mais l’acier inoxydable maintenait toujours une part élevée de 68 %。

2025E-2030E: Ralentissement de la croissance des batteries, demande stable pour l’acier inoxydable

Dans le secteur des batteries de puissance, le marché des batteries ternaires continue de subir la pression des batteries LFP, entraînant un déclin de son propre taux de croissance。 Jusqu’à la commercialisation à grande échelle de la technologie de batterie solide de nouvelle génération, le potentiel de croissance de la demande de nickel dans les batteries reste limité。

Parallèlement, la demande mondiale d’acier inoxydable devrait maintenir une croissance modérée。 En raison de son volume important, elle continuera de représenter environ 70 % de la demande primaire de nickel。

V。 Dynamique des prix du nickel à court terme: Un jeu complexe entre surplus et soutien

(1) Soutien solide des coûts: Depuis fin 2024, la matte de nickel de haute qualité produite à partir de NPI perd continuellement des parts de marché au profit du MHP, mais aucun nouveau projet de MHP n’est attendu à court terme。 Les politiques en RDC ont resserré l’offre de cobalt, augmentant la valeur du cobalt dans le MHP et déclenchant une thésaurisation spéculative, exacerbant davantage la tension de l’offre en MHP。 La hausse rapide des prix du MHP a entraîné une augmentation des coûts de production du nickel raffiné utilisant le MHP comme matière première, limitant la marge de baisse des prix du nickel。

(2) Les attributs financiers offrent un tampon: Le nickel raffiné est négocié sur le LME et possède de fortes caractéristiques financières。 Dans un contexte de baisse des taux d’intérêt par la Fed américaine et d’assouplissement monétaire mondial, une liquidité abondante fournit un soutien macroéconomique aux prix des métaux non ferreux, y compris le nickel。

(3) Perturbations politiques en Indonésie: Les politiques indonésiennes sur le minerai de nickel restent strictes。 Le 3 octobre 2025, le ministère de l’Énergie et des Ressources minérales de l’Indonésie a officiellement publié le Règlement ministériel n° 17 de 2025, ramenant le système d’approbation du RKAB d’une durée de trois ans à un système annuel, devant être rétabli à partir de 2026。 Les fonderies, préoccupées par de futurs déficits d’approvisionnement en minerai, procèdent à une thésaurisation anticipée des matières premières, ce qui stimule le sentiment du marché et la demande à court terme。