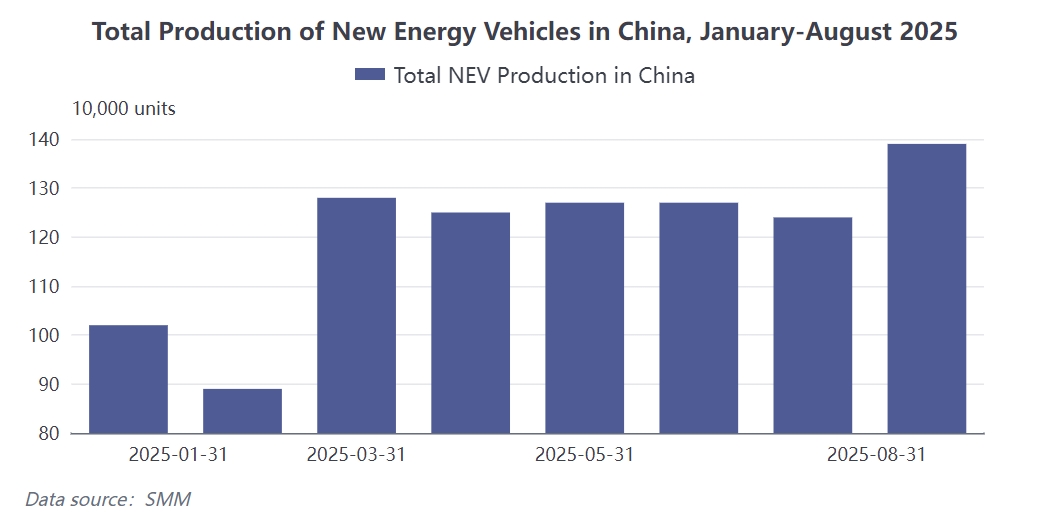

En août 2025, la production chinoise de véhicules à énergie nouvelle (VEN) a atteint 1,39 million d’unités, en hausse de 12 % en glissement mensuel et de 27 % en glissement annuel. Ces données indiquent que les VEN ont consolidé leur position en tant que principal secteur de consommation finale pour les matériaux magnétiques à base de terres rares.

Selon les statistiques de SMM, de janvier à août 2025, le secteur des véhicules électriques en Chine a consommé environ 40 800 tonnes d’aimants permanents au NdFeB. Avec l’arrivée de la saison haute traditionnelle de septembre à octobre, la production de VEN en septembre devrait atteindre 1,55 million d’unités, soit une hausse de 11,5 % en glissement mensuel, correspondant à une consommation d’environ 6 638 tonnes d’acier magnétique.

L’industrie des VEN est entrée dans une phase de développement rapide à grande échelle, entraînant une croissance soutenue de la demande en matériaux magnétiques. Le taux de croissance annuel des VEN en 2025 est projeté entre 20 % et 25 %, légèrement inférieur aux 34,75 % de 2024 et 35,31 % de 2023, mais restant à un niveau relativement élevé. Cette croissance se traduit directement par une demande robuste de matériaux magnétiques. La demande de NdFeB par VEN varie entre 2,7 kg et 7,0 kg, influencée par des facteurs tels que le modèle du véhicule, la solution technologique de motorisation électrique, la solution technologique des matériaux magnétiques et les prix des terres rares. Généralement, les véhicules d’entrée de gamme en utilisent moins, tandis que les véhicules utilitaires et les voitures haut de gamme nécessitent davantage de NdFeB. Cette variation de la demande reflète la stratification de la valeur des matériaux magnétiques selon les segments de prix des véhicules. La consommation cumulative de 40 800 tonnes d’aimants permanents au NdFeB de janvier à août 2025 souligne la position des VEN en tant que plus grand domaine d’application des matériaux magnétiques. Avec l’augmentation continue de la pénétration des VEN, la croissance structurelle de la demande en matériaux magnétiques est devenue un moteur majeur du développement de l’industrie.

Avec l’arrivée de la saison haute traditionnelle de septembre à octobre, le marché des VEN est entré dans un nouveau cycle de croissance. La production attendue de 1,55 million d’unités en septembre, en hausse de 11,5 % en glissement mensuel, démontre une forte dynamique de demande pendant la saison haute. Corrélativement, la consommation d’acier magnétique devrait atteindre 6 638 tonnes, indiquant que l’échelle de la demande mensuelle continue de s’étendre. L’effet de la saison haute se reflète non seulement dans la croissance des volumes, mais aussi dans l’optimisation de la structure de la demande. Les exigences techniques pour les matériaux magnétiques dans les VEN sont significativement plus élevées que dans les domaines d’application traditionnels. En raison des exigences de résistance à la température et à la corrosion dans les entraînements électriques, les grades bas de gamme traditionnels ne peuvent satisfaire ces demandes ; seuls les grades haut de gamme de niveau UH et supérieur peuvent répondre efficacement aux exigences. Cette élévation des seuils techniques pousse à la mise à niveau continue de la structure des produits en matériaux magnétiques. La proportion croissante de matériaux magnétiques haut de gamme reflète les exigences strictes de performance imposées par l'industrie des véhicules électriques (NEV) sur les propriétés des matériaux.

Sous l'impulsion à la fois de la stimulation de la demande et des améliorations technologiques, l'industrie des matériaux magnétiques connaît des changements structurels profonds. Une concentration accrue est devenue la tendance la plus notable. Actuellement, les produits de grade UH et supérieur sont de plus en plus concentrés entre les mains des fabricants de premier rang et des leaders de milieu de gamme. Selon des statistiques incomplètes du SMM, la proportion de produits de grade UH et supérieur dans certaines entreprises leaders de matériaux magnétiques peut représenter plus de 90 % de leur production mensuelle. Cette tendance à la concentration découle principalement de deux pressions : d'une part, les constructeurs de véhicules électriques imposent des exigences de réduction des coûts de plus en plus strictes ; d'autre part, la hausse des prix des terres rares a intensifié la pression sur les coûts. Dans ces circonstances, les grandes entreprises dotées de solides capacités techniques et d'importants avantages d'échelle sont plus compétitives. Les entreprises de premier rang devancent celles de milieu de gamme en termes de commandes et de capacité, conduisant à une concentration des ressources chez les acteurs dominants. Cette divergence devrait accélérer la consolidation de l'industrie et orienter l'industrie des matériaux magnétiques vers une transformation de haute qualité. Du point de vue de la chaîne d'approvisionnement, les entreprises de matériaux magnétiques doivent simultanément relever le double défi des fluctuations des prix des matières premières en amont et des changements de la demande des clients en aval. Cela exige que les entreprises possèdent non seulement des capacités de R&D, mais aussi une expertise en gestion de la chaîne d'approvisionnement et des avantages en production à grande échelle.