Partie I : Revue du marché HRC en 2025

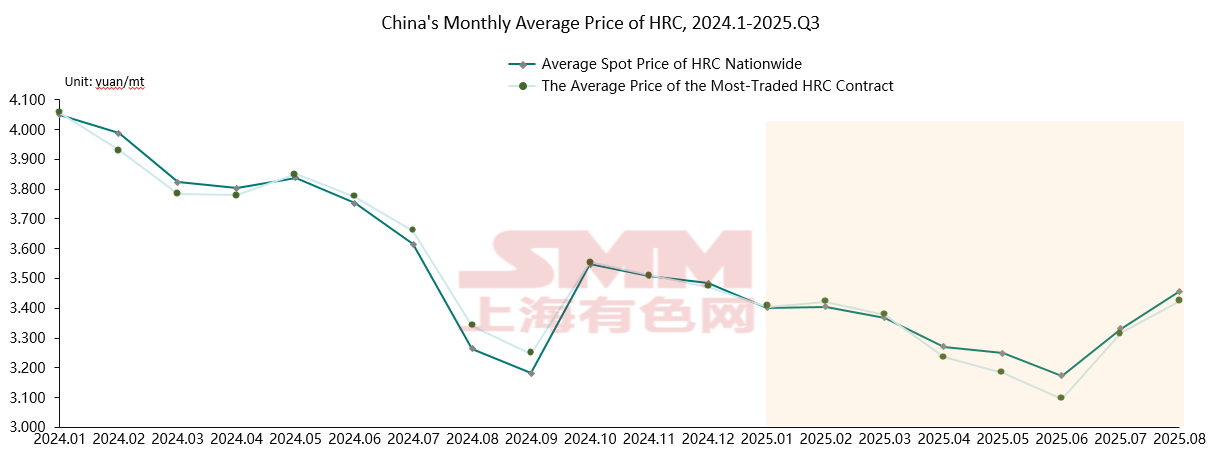

Au 28 août 2025, le prix spot moyen national du HRC s'élevait à 3 329,55 yuans/tonne, tandis que le prix moyen du contrat à terme le plus échangé était de 3 304,16 yuans/tonne. De janvier à août 2025, les prix du HRC ont affiché une tendance en « V », avec le point bas de l'année survenu en juin.

Par rapport à 2024, le prix spot moyen du HRC en Chine a baissé d'environ 9 %, tandis que le prix moyen du contrat à terme le plus échangé a reculé d'environ 10 %.

Côté offre, les ajouts de capacité en HRC de janvier à août 2025 ont été inférieurs aux attentes, avec seulement trois nouvelles lignes de production mises en service (impliquant 10,58 millions de tonnes de capacité).

En termes de production, la production durant la période janvier-août était légèrement inférieure aux niveaux de 2024. Cela s'explique en partie par un impact plus élevé des arrêts de maintenance sur la production de HRC au deuxième trimestre, et en partie parce que les profits des aciéries se sont nettement améliorés cette année, permettant des ajustements de production plus flexibles et entraînant une production de HRC inférieure aux attentes.

Côté demande, d'un point de vue micro, au début de cette semaine, le volume hebdomadaire moyen de transformation du HRC dans les entrepôts principaux de l'est et du sud de la Chine a augmenté de 11 % en glissement annuel par rapport à la même période en 2024.

La demande apparente de HRC, à la fin de la semaine dernière, s'élevait en moyenne à 3,3362 millions de tonnes en Chine, contre 3,3416 millions de tonnes sur la même période en 2024, en baisse de 0,2 % en glissement annuel, indiquant que la demande de HRC restait morose par rapport à 2024.

En juillet 2025, les exportations indirectes d'acier de la Chine ont totalisé 12,5607 millions de tonnes, en hausse de 4 % en glissement mensuel. De janvier à juillet, les exportations indirectes cumulées ont atteint 81,2907 millions de tonnes, en hausse de 19 % en glissement annuel.

Par secteur, de janvier à juillet, les exportations indirectes de l'industrie mécanique ont totalisé 34,2026 millions de tonnes (en hausse de 18 % en glissement annuel), les exportations de produits sidérurgiques se sont élevées à 23,9532 millions de tonnes (en hausse de 21 % en glissement annuel), et les exportations de motos, vélos et produits associés ont atteint 4,7368 millions de tonnes (en hausse de 32 % en glissement annuel).

En septembre,

L'impact des arrêts de maintenance sur la production de HRC était temporairement de 400 000 tonnes, en baisse de 350 000 tonnes en glissement mensuel par rapport à ce mois-ci, avec des arrêts observés dans les aciéries du nord-est, du nord, de l'est, du sud et du centre de la Chine.

Compte tenu de certaines incertitudes persistantes sur les impacts de maintenance, la production de HRC pourrait continuer à fluctuer dans une fourchette limitée en septembre en raison des arrêts d'usine, avec une marge de croissance restreinte, ce qui indique une perspective d'offre neutre à légèrement haussière.

En août, la plupart des industries sont entrées en saison creuse, avec un ralentissement supplémentaire du rythme de construction et de production dû aux conditions météorologiques, et certaines usines ayant mis en place des congés pour canicule.

À moyen terme, août est resté marqué par les facteurs de saison creuse, avec un affaiblissement global des taux d'activité. Cependant, septembre marque le début de la haute saison septembre-octobre, et avec l'atténuation des perturbations météorologiques, les opérations des entreprises devraient progressivement se normaliser, avec une légère augmentation probable des taux d'activité en aval.

**Minerai de fer** : Début septembre, après la fin des restrictions de production pour la parade militaire, la production de fonte en fusion devrait rebondir rapidement, soutenant les prix du minerai. Mi à fin septembre, la demande de réapprovisionnement pré-fêtes pourrait pousser légèrement les prix à la hausse. Globalement, les prix du minerai devraient bien se maintenir en septembre.

**Charbon à coke et coke** : Les impacts antérieurs de la concurrence « anti-course effrénée » et des inspections de sécurité se sont progressivement atténués. Récemment, les enchères en ligne ont montré des performances mitigées, avec certaines variétés de charbon ne trouvant pas preneur. Cependant, les accidents miniers fréquents récemment, combinés à des reprises de production lentes dans les mines précédemment à l'arrêt, ont limité une croissance significative de l'offre de charbon à coke. Les mines restent réticentes à ajuster leurs prix, entraînant des fluctuations passives à court terme. En septembre, les changements politiques et les tendances de la fonte en fusion méritent attention.

Les prix du HRC ont un potentiel de hausse en septembre, avec le contrat le plus échangé attendu dans une fourchette de 3 330 à 3 580.