Dernière mise à jour du marché de SMM (30 juillet) : Prix des transactions principales pour l’oxyde de Pr-Nd : 531 500 yuan/t (hausse de 11 000 yuan par rapport à la veille), prix des transactions principales pour l’alliage de Pr-Nd : 645 000 yuan/t (hausse de 20 000 yuan par rapport à la veille). Outre l’oxyde de Pr-Nd et l’alliage de Pr-Nd, l’oxyde de Pr pur, l’oxyde de Nd pur, le métal de Pr et le métal de Nd ont tous connu des augmentations importantes dépassant 10 000 yuan/t.

Dans nos discussions précédentes, nous avons analysé les principaux moteurs de cette vague de hausses des prix : une amélioration des fondamentaux couplée à une hausse du sentiment du marché. Aujourd’hui, nous changeons de focus et nous concentrons sur la fin de la chaîne industrielle, en nous concentrant sur les utilisateurs finals qui « paient la note » : comment ont-ils réagi à cette forte hausse des prix ? Quelles pressions subissent-ils ? Il convient de noter que les applications finales sont diverses. Cet article est basé sur des observations d’échantillons de base, et toute omission est la bienvenue pour correction et discussion. Pour comprendre les utilisateurs finals, nous devons inévitablement nous plonger dans les deux principaux maillons de transmission : les matériaux magnétiques et les moteurs. Examinons-les un par un.

Usine de matériaux magnétiques : pressions et stratégies coexistent

Revue du marché

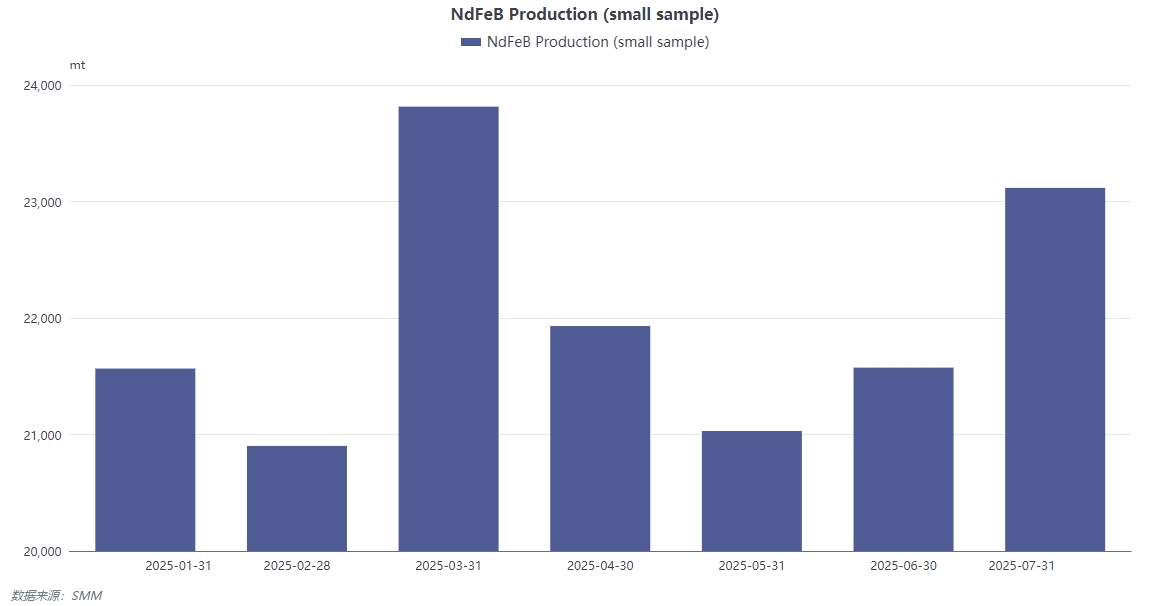

L’année 2025 a été comme un « grand huit » pour l’industrie des matériaux magnétiques : la production en début d’année a été entravée par les vacances → la demande s’est rapidement redressée en février-mars → a été impactée par les mesures de contrôle des exportations en avril → a atteint un creux en mai → s’est progressivement redressée en juin avec l’amélioration des relations sino-américaines. Tout au long de cette année tumultueuse, les usines de matériaux magnétiques ont eu du mal à naviguer dans les vagues du marché. En début d’année, les vacances ont limité le taux d’exploitation, empêchant les entreprises d’utiliser pleinement leur capacité, ce qui a entraîné une croissance lente des revenus. Le rebond rapide de la demande en février-mars a apporté de l’espoir aux usines de matériaux magnétiques, avec une augmentation importante des commandes et des lignes de production fonctionnant à pleine capacité. Cependant, les mesures de contrôle des exportations soudaines en avril ont porté un coup dur aux calendriers de production des entreprises, entraînant une forte baisse des commandes à l’étranger et des encombrements d’inventaires graves. Le mois de mai a connu un creux encore plus profond, les entreprises faisant face à d’énormes pressions opérationnelles, et certaines petites et moyennes usines de matériaux magnétiques ont même connu des chaînes de capital serrées. Ce n’est qu’en juin, avec l’assouplissement des relations sino-américaines, que le marché s’est progressivement redressé et que les usines de matériaux magnétiques ont commencé à se remettre lentement.

Réponses actuelles

Face à la flambée des coûts des matières premières, les producteurs de matériaux magnétiques ont adopté des stratégies différenciées, mais le thème principal est clair. Certaines entreprises ont l'intention de tirer parti des hausses de prix pour stimuler les commandes à court terme. Elles pensent que la hausse des prix des matières premières est un phénomène courant dans l'industrie dans les conditions actuelles du marché. En augmentant modérément les prix des produits, elles peuvent atténuer la pression des coûts dans une certaine mesure tout en testant l'acceptation des hausses de prix par le marché. Si la réaction du marché aux hausses de prix est modérée, elles peuvent augmenter leurs bénéfices à court terme et accumuler des fonds pour leur développement ultérieur. Cependant, les clients à contrat à long terme qui ont bloqué des matières premières à bas prix sont confrontés à un choix difficile : exécuter les contrats entraînera des pertes marginales, tandis que les rompre nuira à leur réputation. Pour ces clients, les producteurs de matériaux magnétiques sont dans un dilemme. S'ils continuent à fournir aux prix des contrats à long terme, avec la hausse continue des coûts des matières premières, les entreprises subiront des pertes croissantes. Cependant, s'ils choisissent de rompre les contrats, ils non seulement perdront la confiance des clients, mais pourraient également être confrontés à des litiges juridiques et à des dommages à leur réputation sur le marché. Le consensus général de l'industrie est « une transmission douce et une négociation dynamique » : choisir une approche « par petits pas » pour les hausses de prix, négocier le partage des coûts avec les clients en aval par lots et s'efforcer de réduire les pertes (les clients importants peuvent supporter de légères pertes). Cette stratégie vise à éviter la perte de clients due à des hausses de prix importantes et à faire face conjointement à la pression de la hausse des coûts par la communication et la négociation avec les clients en aval. Pour les clients importants, les producteurs de matériaux magnétiques sont prêts à sacrifier dans une certaine mesure leurs bénéfices à court terme afin de maintenir des relations de coopération stables à long terme.

En termes de structure du marché, les entreprises de premier plan s'appuient sur des obstacles de capacité, technologiques et financiers pour absorber en continu les commandes supplémentaires à l'étranger, réduisant ainsi l'espace de part de marché des producteurs de niveau moyen à bas. Les entreprises de premier plan peuvent obtenir des prix plus favorables dans l'achat de matières premières en raison de leurs avantages d'échelle, réduisant ainsi les coûts. La technologie de pointe rend la qualité de leurs produits plus compétitive, répondant aux besoins des clients haut de gamme. Des fonds suffisants garantissent les investissements des entreprises en matière de R&D, de mise à niveau des équipements de production, etc., renforçant encore leur force. En revanche, les producteurs de niveau moyen à bas, en raison de leur capacité limitée, ne peuvent pas prendre en charge des commandes à grande échelle et manquent de pouvoir de négociation dans l'achat de matières premières, entraînant des coûts élevés. Leurs niveaux technologiques relativement arriérés rendent leurs produits moins compétitifs sur le marché, entraînant une érosion continue de leur part de marché par les entreprises de premier plan. Cela reflète qu'après la concentration en amont guidée par les politiques, l'industrie des matériaux magnétiques est entrée dans une phase d'intégration profonde dominée par la concurrence sur le marché. Avec l'avancement de l'intégration de l'industrie, les ressources du marché se concentreront davantage sur les entreprises de premier plan, et les entreprises de niveau moyen à bas sont confrontées à de graves défis de transformation, de modernisation ou d'élimination.

Usine de moteurs : Tolérance élevée aux coûts, mais acceptation limitée des prix

Impact de la structure des coûts

La proportion des aimants permanents dans le coût total des moteurs à aimants permanents est généralement faible (on estime généralement qu'elle est inférieure à 10 %), ce qui a conduit les principales usines de moteurs à déclarer que « leurs plans de production actuels n'ont pas encore été perturbés ». Cependant, cela ne signifie pas qu'elles soient indifférentes aux prix. Bien que la proportion des coûts des aimants permanents soit relativement faible, dans le cas d'une production à grande échelle, même des fluctuations mineures de leurs coûts peuvent avoir un impact sur la rentabilité globale des entreprises. De plus, les marges bénéficiaires des usines de moteurs sont intrinsèquement limitées, ce qui nécessite une gestion prudente de toute augmentation des coûts. En raison de la tendance à la baisse à long terme des prix des matières premières Pr-Nd après avoir atteint un niveau historique en 2011 (en particulier une stabilisation à des niveaux bas entre 2022 et 2024), les usines de moteurs manquent généralement de motivation pour un achat « à prix bloqué » (qui comporte en soi des risques importants). Pendant la période de bas prix passée, les usines de moteurs se sont habituées à un environnement de prix des matières premières relativement stable et n'ont pas développé une conscience de l'achat à prix bloqué. De plus, l'achat à prix bloqué nécessite des jugements précis sur les tendances des prix du marché, et des erreurs de jugement pourraient entraîner une augmentation substantielle des coûts d'achat pour les entreprises.

Détermination de la stratégie d'achat

L'accélération de l'itération des modèles de voitures dans le domaine des véhicules à énergie nouvelle (VEN) a conduit à des ajustements fréquents des solutions techniques des moteurs et même des formulations des aimants permanents. Cette caractéristique a renforcé le modèle dominant des usines de moteurs, qui consiste à « acheter sur commande et à contrôler les risques d'inventaire ». En général, elles ne réapprovisionnent leurs stocks aux prix du marché qu'une fois que leur inventaire de matériaux magnétiques est épuisé. L'itération rapide des modèles de voitures rend difficile pour les usines de moteurs de prévoir la demande future du marché. Pour éviter les risques d'occupation de capital et de dépréciation associés à l'accumulation d'inventaire, l'achat sur commande est devenu un choix plus sûr. Ce n'est que lorsque leur inventaire de matériaux magnétiques est sur le point de s'épuiser qu'elles réapprovisionnent leurs stocks en fonction des prix du marché afin d'assurer la continuité de la production. Bien que ce modèle d'achat puisse contrôler efficacement les risques d'inventaire, il rend également les usines de moteurs plus passives face aux fluctuations des prix des matières premières.

Seuils de prix clés

Par le passé, il existait un consensus général dans l'industrie selon lequel une fourchette de prix de 530 000 à 550 000 yuan/tonne pour l'alliage Pr-Nd était susceptible de faciliter les transactions, les clients sensibles aux prix fixant leur ligne de basse à environ 500 000 yuan/tonne. Dans cette fourchette de prix, les fabricants de moteurs considéraient que les coûts d'achat étaient relativement raisonnables, ce qui leur permettait de conserver une certaine marge de profit tout en garantissant la qualité des produits.

Défis réels

Actuellement, le cours du marché de l'alliage Pr-Nd a bondi à plus de 650 000 yuan/tonne (bien qu'il y ait eu des transactions sporadiques à environ 545 000 yuan/tonne). Pour les fabricants de moteurs et les utilisateurs finals en aval, l'ampleur et le rythme de l'augmentation ont dépassé les attentes, entraînant une résistance généralisée. Selon nos informations, le « seuil d'hésitation » des utilisateurs finals est d'environ 610 000 yuan/tonne. Les prix dépassant 600 000 yuan/tonne nécessitent une évaluation minutieuse de la nécessité de l'achat, et lorsque les prix atteignent 610 000 à 620 000 yuan/tonne, ils ont tendance à adopter une attitude d'attente, sauf s'il s'agit d'une commande urgente. Cela révèle clairement le retard dans la rétroaction des prix des utilisateurs finals. Les fabricants de moteurs et les utilisateurs finals ont du mal à supporter des prix aussi élevés. L'augmentation rapide des prix a dépassé leurs budgets de coûts, les rendant prudents dans leurs décisions d'achat. Les utilisateurs finals commencent à hésiter quant à l'achat lorsque les prix atteignent environ 610 000 yuan/tonne et doivent évaluer soigneusement la nécessité de l'achat lorsque les prix dépassent 600 000 yuan/tonne. Lorsque les prix atteignent 610 000 à 620 000 yuan/tonne, ils sont plus enclins à attendre et à observer, sauf pour les commandes urgentes, espérant une baisse des prix. Ce retard dans la rétroaction des prix apporte également de l'incertitude au marché, entraînant une situation où les acteurs des terres rares en amont et en aval sont engagés dans un jeu mutuel.