Navigation sur le marché du NPI de haute qualité au premier semestre 2025 : une montagne russe - Analyse et bilan de SMM :

I. Bilan des tendances des prix du NPI de haute qualité

Au premier semestre de l'année, la tendance des prix du NPI de haute qualité de SMM peut être divisée en deux étapes : la transmission traditionnelle de la rétroaction positive dans la chaîne industrielle au premier trimestre et l'impact de la tempête tarifaire mondiale au second trimestre.

Bilan du premier trimestre :

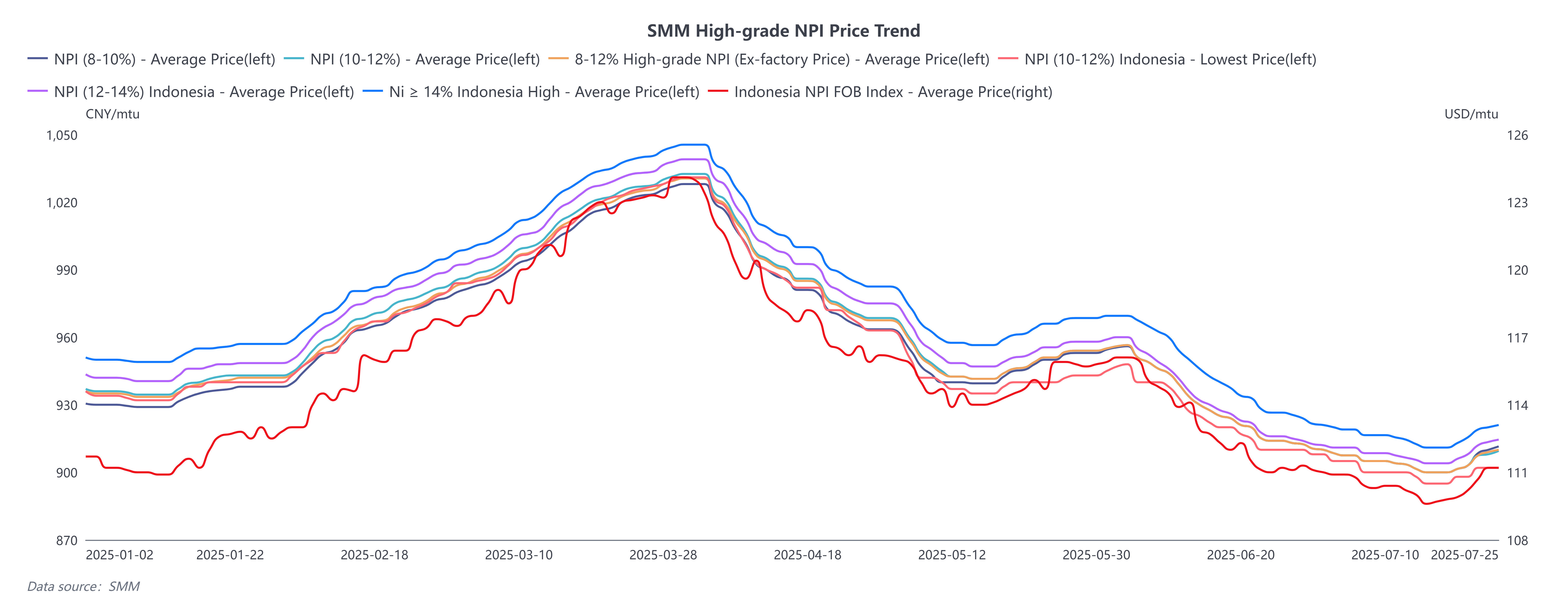

Avant le Nouvel An chinois, le sentiment des transactions à l'amont et à l'aval du NPI de haute qualité était morose. Les fonderies de premier plan en amont ont réalisé des bénéfices et, avec la mise en service de nouvelles capacités, la production totale a montré une dynamique de croissance. Le marché de l'acier inoxydable en aval est progressivement entré dans un état de pré-vacances, avec une stagnation de la consommation pendant une courte période. De plus, les aciéries avaient une proportion relativement élevée d'accords à long terme pour le NPI de haute qualité, ce qui a entraîné une faible volonté de stockage. Alors que les prix de l'acier inoxydable ont cessé de baisser et se sont stabilisés avant le Nouvel An chinois, certains négociants avaient de fortes attentes pour le marché après les vacances, ce qui a fait monter les prix d'achat et légèrement augmenté le centre du marché du NPI de haute qualité, qui s'est maintenu autour de 940 yuan/mtu (à bord, taxes comprises).

Après le Nouvel An chinois, en raison de la reprise à court terme de la demande en acier inoxydable, les prix de l'acier inoxydable ont commencé à augmenter et les bénéfices des aciéries ont commencé à augmenter. Bien que la production nationale d'acier inoxydable en février ait été affectée par une réduction du nombre de jours de production, il n'y a pas eu de baisse significative, maintenant un niveau élevé de demande pour le NPI de haute qualité. Du côté de l'offre, une entreprise de premier plan en Indonésie a connu une forte baisse de production en raison d'ajustements de la gestion de production ce mois-là. Le marché de l'acier inoxydable en aval, préoccupé par l'approvisionnement en matières premières, a vu les prix à terme et au comptant de l'acier inoxydable monter en flèche, entraînant le prix de transaction du NPI de haute qualité sur le marché des matières premières dans une voie haussière. Dans le contexte de l'expansion des bénéfices des aciéries, la production nationale d'acier inoxydable de la série 300 en mars a battu des records historiques et la demande des aciéries pour le NPI de haute qualité a également atteint un niveau historique. Avec une amélioration notable de l'équilibre entre l'offre et la demande à court terme, le prix de transaction du marché pour les commandes au comptant a atteint 1 035 yuan/mtu (à bord, taxes comprises).

Au second trimestre, pendant la Fête de Qingming, une tempête tarifaire soudaine a éclaté entre la Chine et les États-Unis. Du 2 avril au 10 avril, les droits de douane réciproques ont continué à augmenter, les États-Unis ajustant leurs droits de douane sur la Chine à 145 % (comprenant un droit de douane de base de 34 % + un droit de douane de rétorsion de 50 % + un droit de douane punitif supplémentaire de 41 % + un droit de douane sur le fentanyl de 20 %). La Chine a ajusté ses droits de douane sur les États-Unis à 125 % (certaines marchandises atteignant un taux de droit de douane global de 49 % à 125 % après l'ajout du droit de douane de base). Les prix mondiaux des matières premières ont chuté, les prix à terme de l'acier inoxydable tombant à un plus bas récent de 12 650 yuan/mt, soit une baisse de 8,6 %. Les prix au comptant ont chuté de 600 yuan/mt à court terme, soit une baisse de 4,36 %. À ce moment-là, les pertes marginales de l'acier inoxydable se sont élargies et le canal de rétroaction négative s'est ouvert. Les attentes pessimistes déclenchées par l'impact des droits de douane ont entraîné un repli du prix du NPI de haute qualité sur le marché des matières premières depuis les sommets. Le 12 mai, la déclaration conjointe des pourparlers sino-américains a montré des progrès inattendus et positifs, avec une baisse importante des taux de droits de douane bilatéraux et une période d'exemption de 90 jours. Le marché de l'acier inoxydable a réagi positivement aux signaux de négociation et le rebond des prix à terme et au comptant de l'acier inoxydable a profité au marché des matières premières. Les négociants avaient de fortes attentes dans un contexte macroéconomique positif, ce qui a fait monter les prix d'achat et augmenté le centre des prix du marché. Alors que la fin du second trimestre approchait, le marché de l'acier inoxydable est entré dans la saison morte traditionnelle de la consommation, aggravée par les politiques tarifaires fluctuantes des États-Unis, ce qui a conduit à l'émergence d'un scénario de marché « faible réalité, fortes attentes ». Couplé avec les fondamentaux solides et les tendances du marché au premier trimestre, les importations de NPI de haute qualité et la production nationale d'acier inoxydable ont atteint des records, entraînant un taux de digestion du marché lent au second trimestre. Avec une baisse du volume et du prix de l'acier inoxydable, les entreprises de premier plan ont même assoupli leurs politiques de vente pour « aucune limite de prix, aucune limite de quantité ». La rétroaction négative sur le marché de l'acier inoxydable a persisté et le prix du NPI de haute qualité a continué de baisser. Dans l'ensemble, au second trimestre, le prix du NPI de haute qualité a chuté d'environ 11,45 %.

Du point de vue des écarts de prix entre les différentes qualités, du premier trimestre (T1) au deuxième trimestre (T2), le rabais du NPI de haute qualité à 8-12 % (prix départ usine) par rapport au NPI de haute qualité indonésien à 10-14 % (prix d'arrivée au port, taxes comprises) était supérieur à 5 yuan par tonne métrique unitaire (mtu). Le rabais du NPI de haute qualité à 8-12 % (prix départ usine) par rapport au NPI de haute qualité indonésien à Ni≥14 % (prix d'arrivée au port, taxes comprises) était supérieur à 15 yuan par mtu. Le rabais du NPI de haute qualité à 8-10 % (prix départ usine) par rapport au NPI de haute qualité à 10-12 % (prix départ usine) était supérieur à 5 yuan par mtu, et le rabais du NPI de haute qualité indonésien à 10-12 % (prix d'arrivée au port, taxes comprises) par rapport au NPI de haute qualité indonésien à 12-14 % (prix d'arrivée au port, taxes comprises) était supérieur à 5 yuan par mtu.

À partir du milieu du T2, les primes et les rabais entre les différentes qualités ont commencé à se réduire. Le prix du NPI de haute qualité à 8-10 % (prix départ usine) a progressivement atteint la parité avec celui du NPI de haute qualité à 10-12 % (prix départ usine), et le rabais du NPI de haute qualité indonésien à 10-12 % (prix d'arrivée au port, taxes comprises) par rapport au NPI de haute qualité indonésien à 12-14 % (prix d'arrivée au port, taxes comprises) était inférieur à 5 yuan par mtu. En Indonésie, en raison des prix élevés du minerai de nickel et des prix de vente inférieurs aux coûts, les fonderies ont augmenté la teneur en nickel pour contrôler les coûts. L'augmentation de la teneur moyenne a conduit à une réduction de la prime du NPI de haute qualité. De plus, comme la production de NPI de haute qualité à teneur en nickel relativement plus faible était concentrée dans certaines fonderies chinoises, le NPI de haute qualité a été ramené en Chine de manière plus intensive. Les industries en aval avaient besoin d'urgence de NPI de haute qualité à teneur en nickel plus faible pour ajuster la teneur en nickel des nuances d'acier, ce qui a entraîné une hausse du prix de vente du NPI de qualité inférieure.

II. Côté de l'offre du NPI de haute qualité

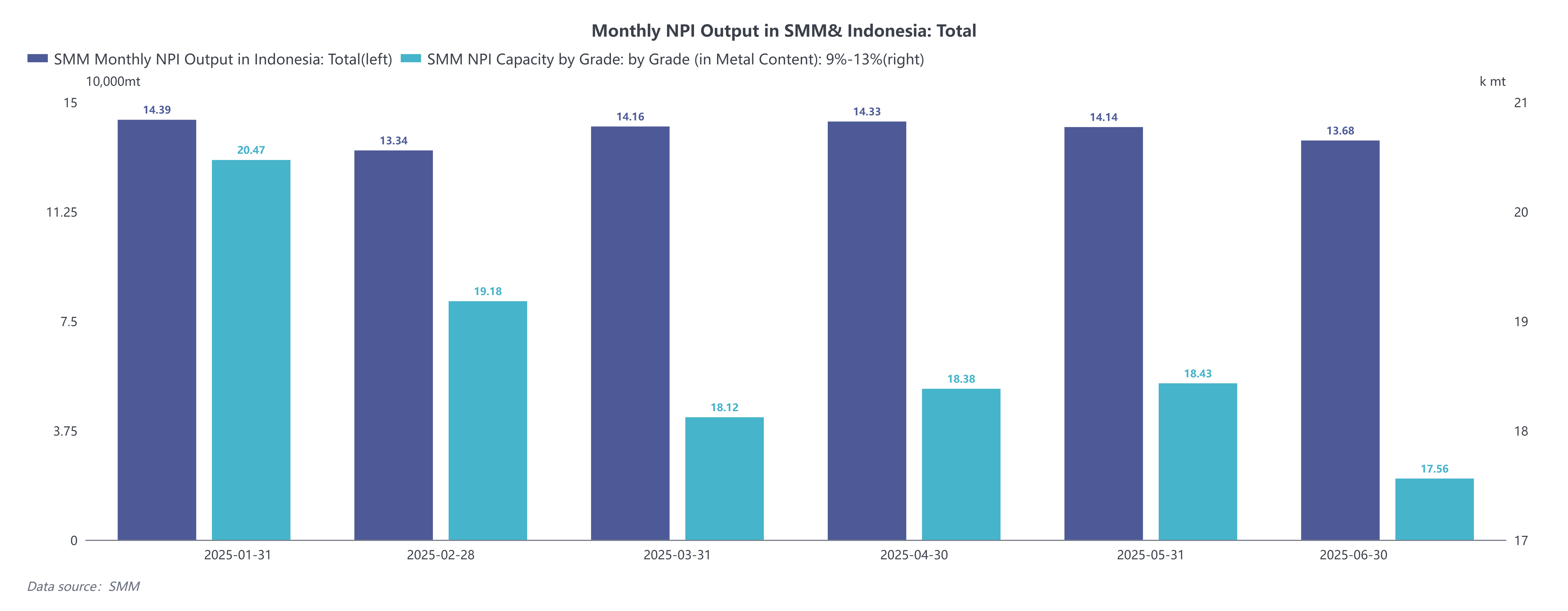

En Indonésie, la production du T1 a d'abord augmenté, puis a diminué. L'augmentation de l'offre provenait de la mise en service de nouvelles capacités sur l'île d'Obi et l'île d'Halmahera. En février, les principales fonderies du centre de Sulawesi ont connu des ajustements de gestion, avec des taux d'exploitation maintenus à seulement environ 30 %. Couplé à une réduction du nombre de jours de production, la production a connu une légère baisse. En mars, avec l'expansion des bénéfices de production des fonderies et la montée en puissance des nouvelles capacités, la production a récupéré en glissement mensuel. Dans l'ensemble, au T1, la production cumulative de l'Indonésie a atteint 418 900 mt de Ni, soit une hausse de 17,6 % en glissement annuel (gliss. annuel). Au T2, la production a progressivement diminué en raison de la prime élevée du minerai de nickel indonésien en amont et de la baisse continue des prix de vente du NPI de haute qualité due à la rétroaction négative en aval. Comme les fonderies ont subi des pertes, certaines entreprises sont entrées en phase de maintenance, ce qui a entraîné une diminution de la production. Dans l'ensemble, au premier semestre de 2025 (1S2025), la production cumulative de l'Indonésie a atteint 840 500 mt de Ni, soit une hausse de 16,6 % en gliss. annuel.

En Chine, la production du T1 a fortement diminué, principalement en raison de l'augmentation des prix du minerai de nickel aux Philippines. Du point de vue du cycle de la saison des pluies, après le Nouvel An chinois, le canal de transmission de la rétroaction positive pour l'acier inoxydable s'est ouvert. Palawan et Surigao, les principales régions de production aux Philippines, étaient toujours en saison des pluies, tandis que la demande en aval pour le minerai du NPI de haute qualité a été libérée dans un court laps de temps. L'augmentation des prix du minerai de nickel aux Philippines a entraîné des pertes plus importantes pour les fonderies nationales, avec l'inconvénient de la production en interne par les aciéries intégrées d'acier inoxydable amplifiant la baisse de la production. Certaines fonderies traditionnelles ont également réduit leur production pendant cette période pour contrôler l'ampleur des pertes. Dans l'ensemble, au T1, la production cumulative chinoise de NPI de haute qualité a atteint 57 770 mt de Ni, soit une baisse de 8 % en gliss. annuel. Au T2, la production s'est d'abord stabilisée, puis a diminué. En raison des attentes optimistes du marché en début de période et de la percée de la production d'acier inoxydable en aval à un niveau record, certaines fonderies nationales ont repris leur maintenance et leurs capacités de production ont augmenté. Cependant, comme la rétroaction négative de l'acier inoxydable a continué de se développer à la fin du T2, les prix faibles des matières premières ont entraîné une expansion des pertes des fonderies et une nouvelle diminution de la production. Dans l'ensemble, au premier semestre de 2025 (1S2025), la production cumulative chinoise a atteint 112 140 mt de Ni, soit une baisse de 9,9 % en gliss. annuel.

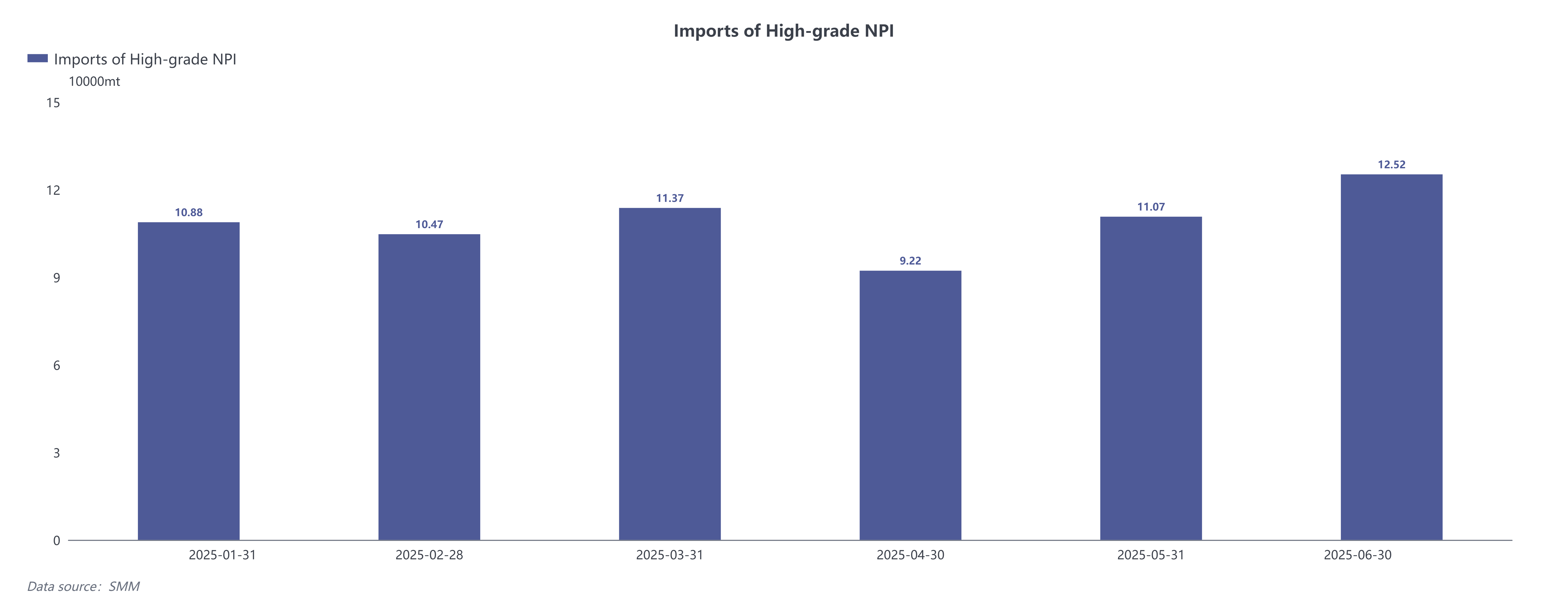

Du côté des importations, en raison de l'augmentation de la production de NPI de haute qualité en Indonésie, le volume théoriquement exportable s'est élargi par rapport à la période précédente. Au T1, les importations ont suivi une tendance de baisse initiale suivie d'une augmentation. Malgré la réduction du nombre de jours en février, les importations ont atteint 104 700 mt de Ni, et en mars, elles ont atteint un nouveau record de 113 700 mt de Ni. Dans l'ensemble, au T1, les importations cumulées se sont élevées à 327 200 mt de Ni, soit une hausse de 21,2 % en gliss. annuel. Au T2, les importations ont augmenté régulièrement. Cependant, en raison des incertitudes du commerce international et des précipitations fréquentes dans plusieurs régions d'Indonésie, qui ont partiellement entravé les expéditions, les importations ont fortement diminué en avril. Du point de vue global du 1S2025, le volume d'importation cumulé de NPI de haute qualité a atteint 643 700 mt de Ni, soit une hausse de 25,5 % en gliss. annuel.

III. Côté de la demande du NPI de haute qualité

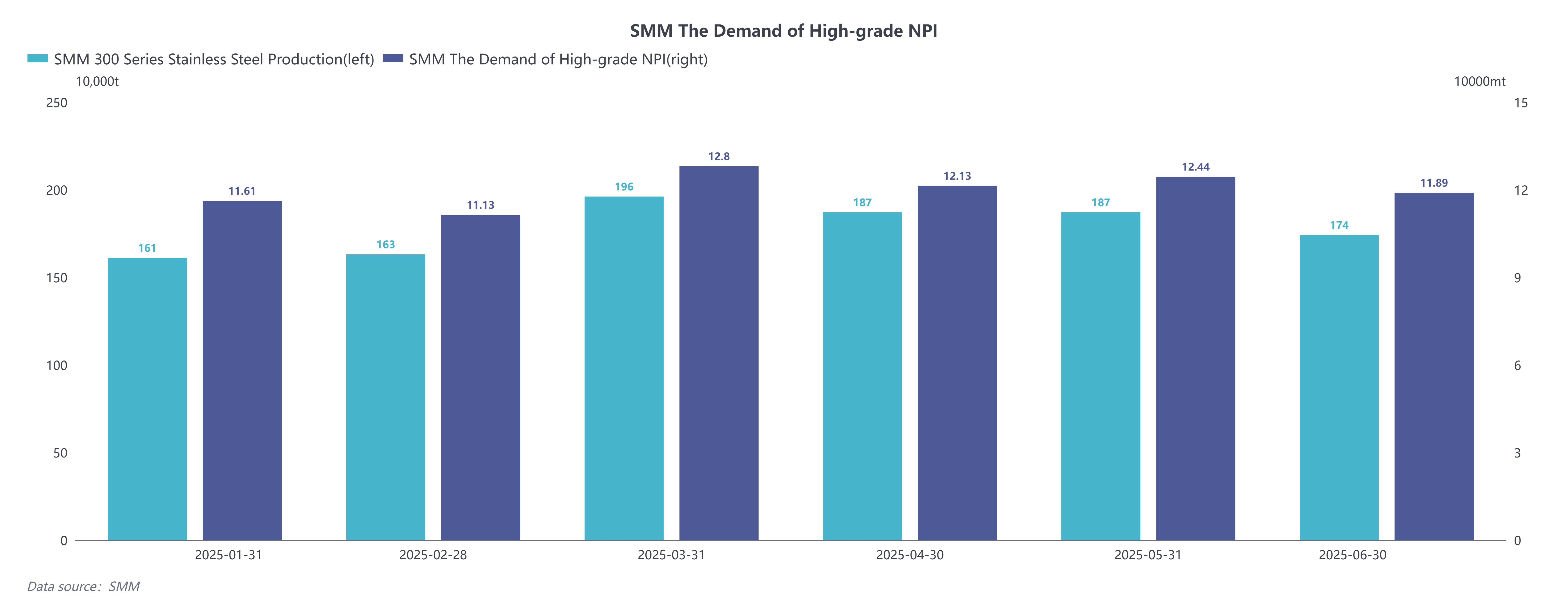

En termes de production d'acier inoxydable, la production d'acier inoxydable en Chine a continué d'augmenter au T1. Du point de vue des performances du marché de l'acier inoxydable, la reprise du marché après le Nouvel An chinois s'est concrétisée comme prévu, couplée à des perturbations de l'offre dans le secteur des matières premières, ce qui a entraîné une correction à la hausse des prix au comptant de l'acier inoxydable. Avec l'expansion des bénéfices des aciéries d'acier inoxydable, le sentiment du marché était optimiste, ce qui a entraîné une augmentation des calendriers de production des aciéries d'acier inoxydable. En mars, la production d'acier inoxydable de la série 300 a atteint 1,96 million de mt, atteignant un niveau record. Dans l'ensemble, au T1, la production cumulative chinoise d'acier inoxydable de la série 300 était de 5,2005 millions de mt, soit une hausse de 11,43 % en gliss. annuel. « Mars a livré comme prévu, mais avril a manqué la cible. » Au T2, le marché a été impacté par la tempête tarifaire mondiale, couplée à l'entrée progressive de l'acier inoxydable dans la saison creuse de la consommation. Les stocks sociaux d'acier inoxydable ont augmenté de manière importante, et les prix au comptant sont entrés dans une tendance à la baisse. Dans un contexte de pertes continues des aciéries d'acier inoxydable, la production a diminué. Dans l'ensemble, au 1S2025, la production cumulative chinoise d'acier inoxydable de la série 300 était de 10,6905 millions de mt, soit une hausse de 10,36 % en gliss. annuel.

En termes de demande de NPI de haute qualité, la demande de NPI de haute qualité par les aciéries d'acier inoxydable a d'abord diminué, puis augmenté au T1. La production d'acier inoxydable a continué de croître de manière positive. En raison du fort soutien des coûts lié à la hausse des prix des matières premières, les aciéries d'acier inoxydable ont ajusté leurs modèles de production pour élargir leurs bénéfices, ce qui a entraîné une diminution de la proportion des variétés à haute teneur en nickel et une baisse de la consommation pondérée de nickel en glissement mensuel. Cependant, la demande mensuelle globale est restée supérieure à 110 000 mt de Ni. Dans l'ensemble, au T1, la demande cumulative chinoise de NPI de haute qualité était de 355 500 mt de Ni, soit une hausse de 12,8 % en gliss. annuel. Au T2, la demande de NPI de haute qualité a d'abord augmenté, puis diminué. Après avoir connu une forte baisse des prix du 304, les bénéfices marginaux des aciéries d'acier inoxydable ont été réduits. Les principales aciéries d'acier inoxydable ont produit des variétés à haute teneur en nickel et certains aciers spéciaux pour se couvrir contre les risques de prix des produits finis. L'expansion de la proportion des variétés à haute teneur en nickel a entraîné une hausse de la consommation pondérée de nickel. Bien que la production d'acier inoxydable soit restée stable en mai, la demande de NPI de haute qualité a montré une augmentation régulière. Dans l'ensemble, au 1S2025, la demande cumulative chinoise de NPI de haute qualité était de 720 100 mt de Ni, soit une hausse de 9,98 % en gliss. annuel.

IV. Perspectives du marché du NPI de haute qualité pour le deuxième semestre de 2025 (2S2025)

Du côté de l'offre, l'Indonésie a toujours des plans pour de nouvelles additions de capacité au 2S2025. Si ces projets sont mis en service comme prévu, la capacité annuelle de l'Indonésie pour le NPI de haute qualité augmentera de 61 600 mt de Ni. De plus, du point de vue du minerai, les quotas RKAB actuels de l'Indonésie sont plus souples par rapport à 2024. Couplé à une augmentation importante des expéditions de minerai de nickel des Philippines vers l'Indonésie, il est prévu que les stocks de minerai de nickel des fonderies restent sains, sans poser de contraintes sur la production globale. Il est prévu que la production de NPI de haute qualité en Indonésie au 2S2025 maintienne une augmentation par rapport au 1S. Sur le plan national, suite à la hausse de la demande indonésienne, les prix du minerai de nickel aux Philippines ont fortement augmenté, imposant un fardeau de production plus lourd aux fonderies nationales. Il est prévu qu'au 2S2025, la production de NPI de haute qualité par les aciéries intégrées d'acier inoxydable nationales continuera de diminuer, tandis que les fonderies traditionnelles pourraient connaître une croissance limitée pendant la « saison de pointe de septembre-octobre ». Dans l'ensemble, le côté de l'offre devrait continuer de croître au 2S2025.

Du côté de la demande, le 1er juillet, la sixième réunion de la Commission centrale des affaires financières et économiques a discuté de questions telles que la promotion de la construction d'un marché national unifié, avec « la réglementation de la concurrence à bas prix et désordonnée des entreprises conformément aux lois et réglementations, l'orientation des entreprises vers l'amélioration de la qualité des produits et la promotion de la sortie ordonnée des capacités obsolètes » comme l'une des six grandes orientations de travail pour la promotion de la construction d'un marché national unifié. Le marché national de l'acier inoxydable a reçu des signaux positifs pour la « lutte contre la concurrence déloyale ». De plus, avec l'assouplissement marginal des tarifs bilatéraux entre la Chine et les États-Unis, le sentiment est devenu plus optimiste tant sur le plan national qu'international. Il est prévu que la résilience de la demande intérieure persistera au 2S2025, avec des perspectives de croissance positive pour la demande extérieure. La production d'acier inoxydable devrait se maintenir ou augmenter, ce qui entraînera des perspectives de demande fortes pour le NPI de haute qualité.