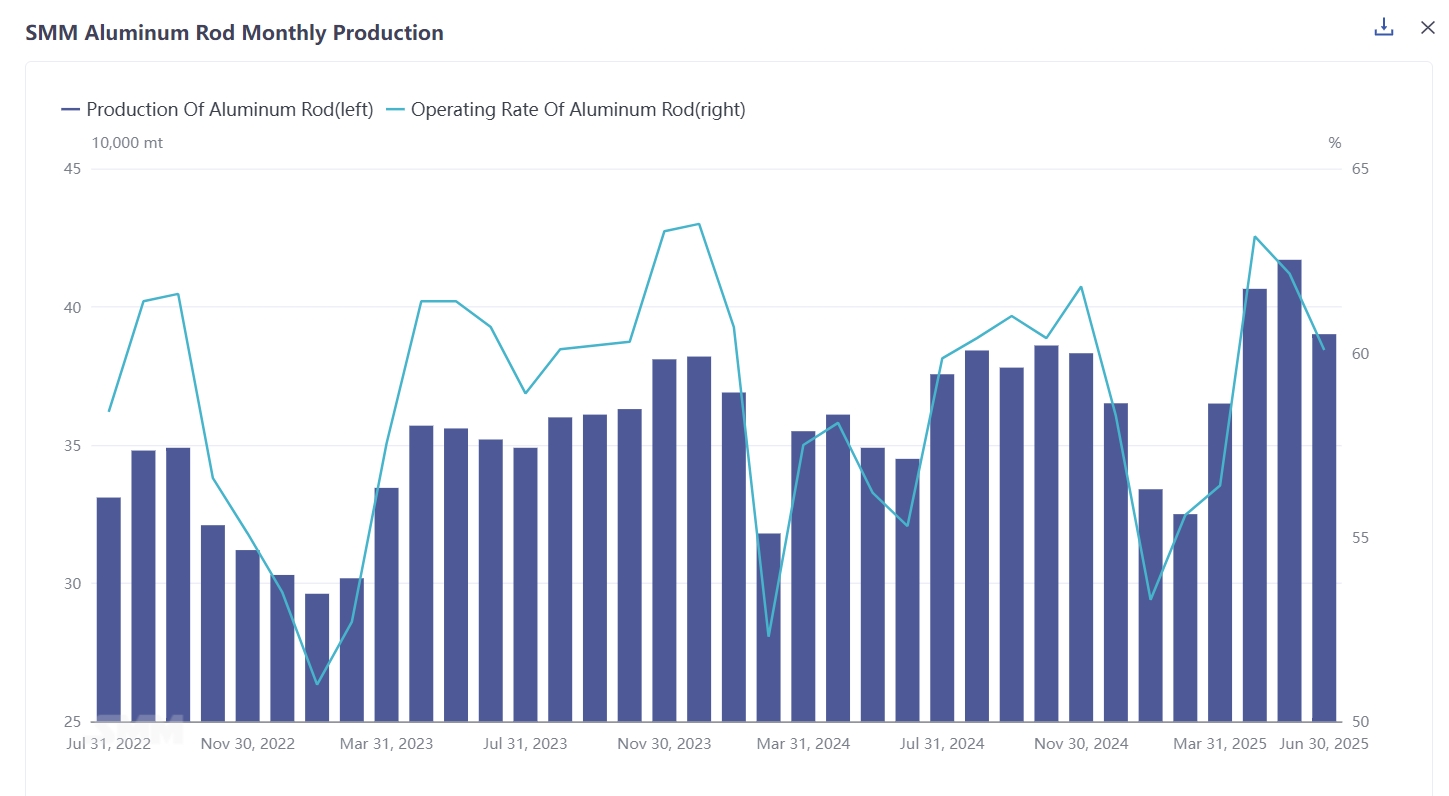

Selon les dernières données d'enquête mensuelle de SMM, la production totale nationale de barres d'aluminium en juin 2025 était de 390 000 tonnes métalliques (tm), soit une baisse de 27 000 tm par rapport à mai. Après ajustement en fonction du nombre de jours du mois, le taux d'exploitation des usines de barres d'aluminium en juin a été enregistré à 60 %, en baisse de 2 % par rapport au mois précédent et en hausse de 5 % par rapport à l'année précédente. Dans l'ensemble, malgré la faiblesse des achats en aval, les stocks en usine étaient au stade initial de la constitution des stocks, couplé à la tâche d'alloyage de l'aluminium liquide, l'offre de barres d'aluminium est restée à des niveaux élevés en juin. Cependant, à mesure que l'atmosphère de basse saison dans le secteur en aval devenait de plus en plus prononcée, avec un affaiblissement significatif des achats sur le marché, de nombreuses usines ont annoncé des réductions de production et la maintenance de leurs équipements à la mi-juin et à la fin juin. On prévoit qu'il y aura un recul de l'offre de barres d'aluminium en juillet et que la pression de l'excédent d'offre sur le marché pourrait légèrement diminuer.

En termes de taux d'exploitation par région, toutes les provinces ont montré une tendance à la baisse des taux d'exploitation. En tant que principaux centres de production de barres d'aluminium, les régions du Shandong et de la Mongolie intérieure ont enregistré des taux d'exploitation de 82,7 % et de 75,2 % respectivement, avec une légère baisse par rapport au mois précédent. Dans le même temps, des provinces telles que le Guangxi, le Guizhou, le Ningxia et le Qinghai ont également montré une tendance à la baisse des taux d'exploitation. Au début et à la mi-juillet, de nombreuses usines de barres d'aluminium ont signalé une augmentation de la pression sur les stocks en usine, tandis que les prix élevés et soutenus de l'aluminium ont réprimé la consommation et les usines étaient sur le point d'entrer dans la phase de réduction de production et de maintenance. Par conséquent, on prévoit que les provinces continueront de faire face à une pression à la baisse sur les taux d'exploitation en juillet.

Selon les statistiques de SMM, les stocks en usine des usines de barres d'aluminium se sont accumulés pendant 9,2 jours, soit une augmentation de 6,04 jours par rapport au mois précédent. Les stocks en usine des usines de barres d'aluminium ont montré une tendance à la hausse au cours du mois en raison de la faiblesse de la consommation en aval. Cependant, avec de nombreuses attentes de réduction de production émergeant du côté de l'offre en juillet, l'augmentation ultérieure de l'offre pourrait ralentir et on prévoit que les stocks en usine des barres d'aluminium fonctionneront dans la gamme de 6 à 13 jours en juillet.

En termes de frais de transformation spécifiques, le frais de transformation moyen mensuel départ usine pour le 1A60 dans la région du Shandong en juin a été enregistré à 310 yuan/tm, soit une baisse de 221 yuan/tm par rapport au mois précédent. Les frais de transformation moyens mensuels hors usine dans la région du Henan ont été enregistrés à 355 yuan/tonne, soit une baisse de 160 yuan/tonne par rapport au mois précédent. Les frais de transformation moyens mensuels hors usine dans la région de Mongolie intérieure ont été de 212 yuan/tonne, en baisse de 237,5 yuan/tonne en glissement mensuel. Parmi les trois principaux centres de négoce, les frais de transformation moyens mensuels livrés dans la région du Hebei ont été de 302 yuan/tonne, soit une baisse de 281 yuan/tonne. Les frais de transformation moyens mensuels livrés dans la région du Jiangsu ont été de 382 yuan/tonne, soit une baisse de 301 yuan/tonne. Les frais de transformation moyens mensuels livrés dans la région du Guangdong ont été de 302,5 yuan/tonne, soit une baisse de 281 yuan/tonne. On prévoit que les frais de transformation dans les différentes régions continueront de subir des pressions à la baisse en juillet, principalement en raison de la surcapacité relative du marché et de la faiblesse de la demande. Le potentiel de hausse des frais de transformation des barres d'aluminium est relativement limité, avec un sentiment commercial faible dans l'industrie, et il est difficile d'augmenter le niveau des frais de transformation à court terme. SMM estime que les performances du marché des barres d'aluminium en juin n'ont pas été satisfaisantes. Alors que les fabricants de barres d'aluminium ont continué à fonctionner à des niveaux de capacité élevés, les stocks en usine ont continué à s'accumuler. Cependant, la hausse continue des prix de l'aluminium a freiné la consommation en aval et, couplée au fait que l'industrie était en pleine saison morte, la faiblesse de la demande a entraîné un surplus relatif de l'offre sur le marché, rendant difficile l'amélioration des frais de transformation. Par conséquent, compte tenu de la tendance à la hausse des stocks en usine et de la demande de saison morte, on prévoit que les frais de transformation des barres d'aluminium continueront de fonctionner à des niveaux bas à court terme. D'un point de vue à moyen et long terme, les entreprises de câbles et de fils en aval ne manquent pas de commandes en retard et il y aura encore une phase de livraison concentrée au second semestre, la demande rigide étant toujours capable de soutenir la consommation de l'industrie. Malgré l'attente de livraisons concentrées pour les câbles et fils en aluminium en aval, compte tenu de l'accumulation des stocks en usine, il pourrait y avoir un certain décalage dans le cycle de rebond des frais de transformation des barres d'aluminium.