Actualités SMM du 11 juillet :

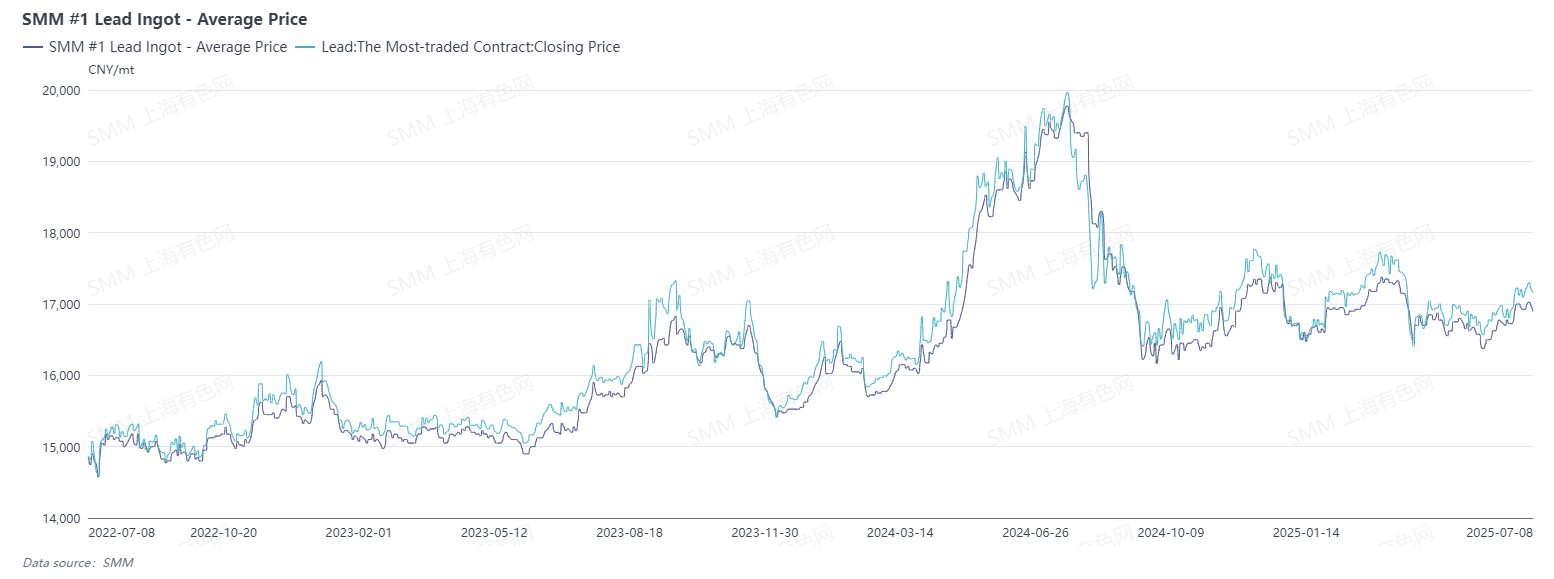

Avec la fin de la première moitié de 2025, les fluctuations des prix du plomb ont eu un impact profond sur les industries en amont et en aval. Sous l'influence combinée de l'environnement macroéconomique, de la relation offre-demande et des facteurs politiques, l'évolution des prix du plomb a présenté des caractéristiques complexes et volatiles. Cet article fournira un bilan complet des tendances des prix du plomb au premier semestre et une analyse approfondie et des perspectives pour le second semestre en fonction de la situation actuelle du marché.

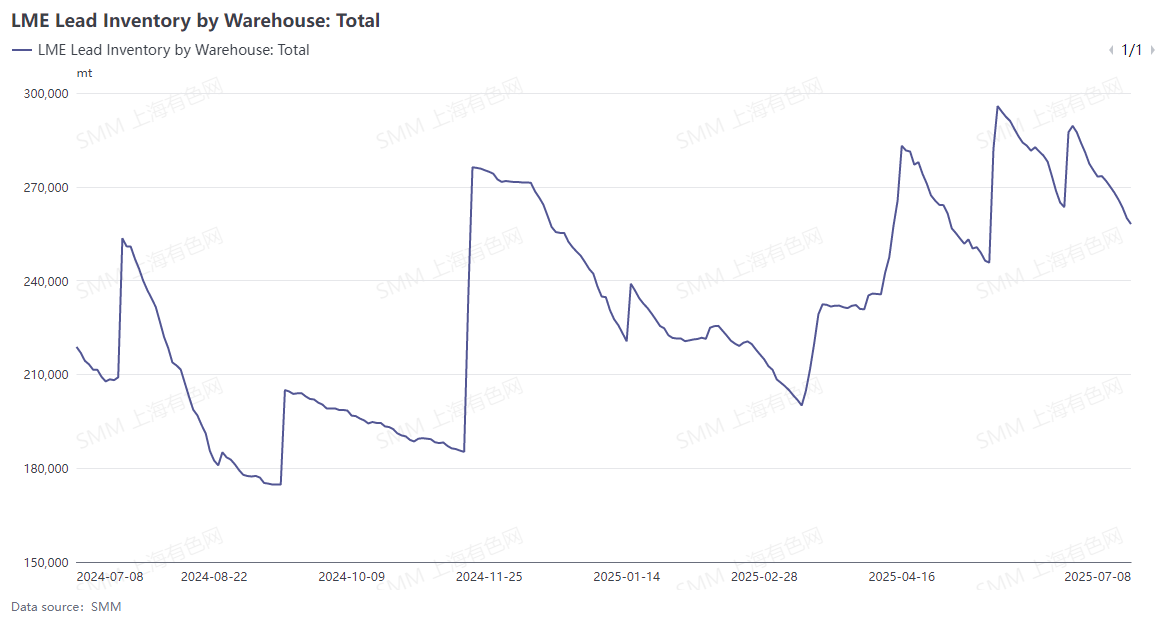

En janvier, les prix du plomb ont montré une tendance à la baisse initiale suivie d'un rebond, avec une fourchette d'opération globale plus étroite qu'en décembre 2024. La fourchette de fluctuation du contrat le plus négocié du plomb sur la SHFE n'était que d'environ 600 yuan/t, alors que la fourchette de fluctuation du mois précédent dépassait 1 000 yuan/t. Alors que les vacances du Nouvel An chinois approchaient, les entreprises de batteries au plomb-acide ont progressivement organisé la préparation des stocks de fin d'année et les calendriers des vacances. Du point de vue de la consommation finale, la demande du marché pour les batteries au plomb-acide était faible, et les entreprises en aval ne préparaient pas activement leurs stocks avant les vacances. Les achats des grandes entreprises étaient relativement dispersés, et elles observaient le marché pendant une période plus longue. Surtout après la mi-janvier, les primes au comptant ont chuté rapidement, ce qui contrastait avec la résistance à la baisse du plomb sur la SHFE. La tendance des prix du plomb sur les marchés étrangers était similaire à celle du marché intérieur. Les prix du plomb sur la LME ont fluctué dans une fourchette pendant tout le mois. À l'exception d'une hausse unique de près de 20 000 tonnes des stocks de plomb sur la LME en début janvier, le déstockage s'est poursuivi en milieu et fin de mois, entraînant une baisse mensuelle de plus de 20 000 tonnes.

En février, alors que les vacances du Nouvel An chinois se terminaient sur le marché chinois, les entreprises en amont et en aval de la chaîne industrielle du plomb ont repris leur production après les vacances, et les transactions sur le marché au comptant ont progressivement repris. Le premier jour de bourse après les vacances, les prix du plomb sur la SHFE ont démarré sur une note positive, le contrat le plus négocié passant de 16 700 yuan/t avant les vacances à plus de 17 000 yuan/t. Dans le même temps, les États-Unis ont imposé une augmentation des droits de douane, et la situation fondamentale de l'offre et de la demande est restée bloquée. Après les vacances, la consommation domestique à l'usage final a été inférieure aux attentes, et les producteurs n'étaient pas enthousiastes à l'idée de reprendre la production, opérant principalement en mode « production en fonction des ventes ». La demande d'achat de lingots de plomb a également connu une amélioration limitée. Les transactions sur le marché au comptant du plomb ont été lentes tout au long du mois, et les prix du plomb ont fluctué à des niveaux élevés. Sur les marchés étrangers, bien que les lingots de plomb aient été dans un état de déstockage, il y avait également de fortes inquiétudes concernant la hausse des droits de douane américains, et les prix du plomb sur le LME ont également fluctué à des niveaux élevés

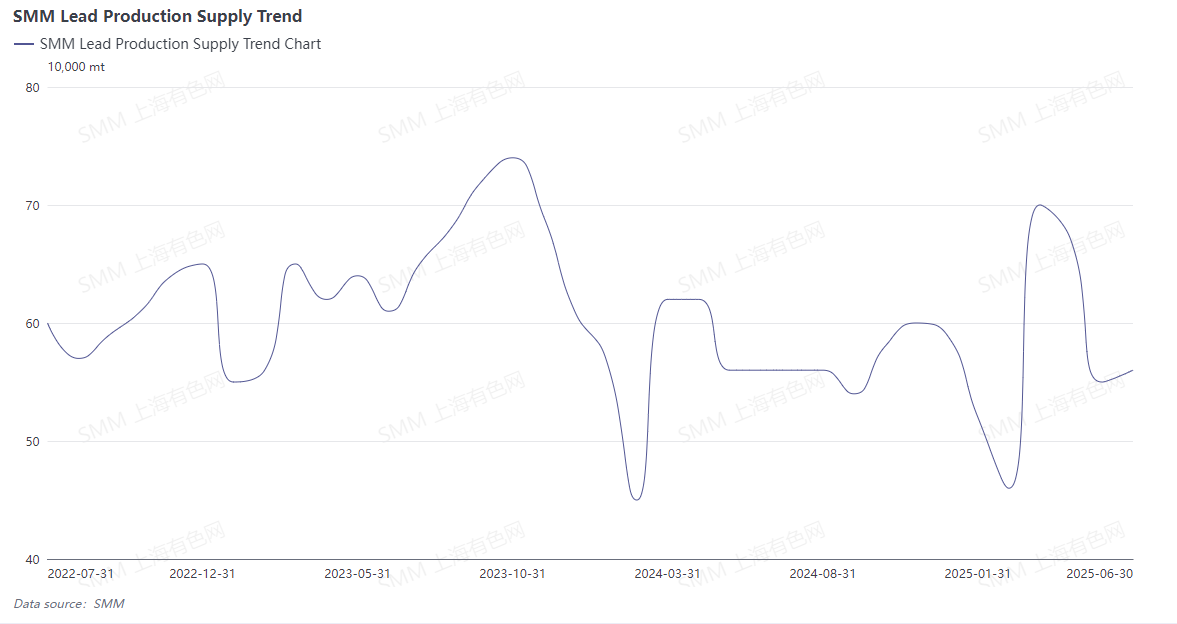

. En mars, après la réunion de fixation des taux d'intérêt de la Fed américaine, l'indice du dollar américain a continué à baisser. Couplé à la tendance à la baisse des négociations de contrats à long terme pour les minerais de plomb et de zinc, les prix du plomb et du zinc sur le LME se sont renforcés, le plomb sur le LME atteignant un sommet de 2 104,5 $/t. Les « Deux sessions » ont eu lieu en Chine, et de nombreuses politiques et mesures ont été proposées pour stimuler l'économie, dissipant les inquiétudes du marché concernant la hausse des droits de douane américains. Les métaux non ferreux sur le SHFE sont généralement devenus positifs, les prix du plomb sur le SHFE se tenant bien et atteignant un sommet de 17 805 yuans/t au cours du mois, le plus haut en près de trois mois. Alors que l'impact des vacances du Nouvel An chinois s'est estompé, les fonderies de plomb primaire et de plomb secondaire ont repris la production de manière concentrée. Couplé à la mise en service de nouvelles capacités de plomb secondaire, l'augmentation mensuelle de l'offre de lingots de plomb a dépassé 50 %. De plus, la fenêtre d'importation de lingots de plomb a été brièvement ouverte, ce qui a permis l'importation de plomb brut, et l'offre mensuelle de plomb a atteint un sommet en un an et demi. Fin mars, les anticipations d'une hausse des droits de douane américains se sont intensifiées, et les anticipations de saison morte traditionnelle pour le marché des consommateurs de plomb ont augmenté, entraînant un renversement et un retrait des prix du plomb, effaçant presque tous les gains depuis mars.

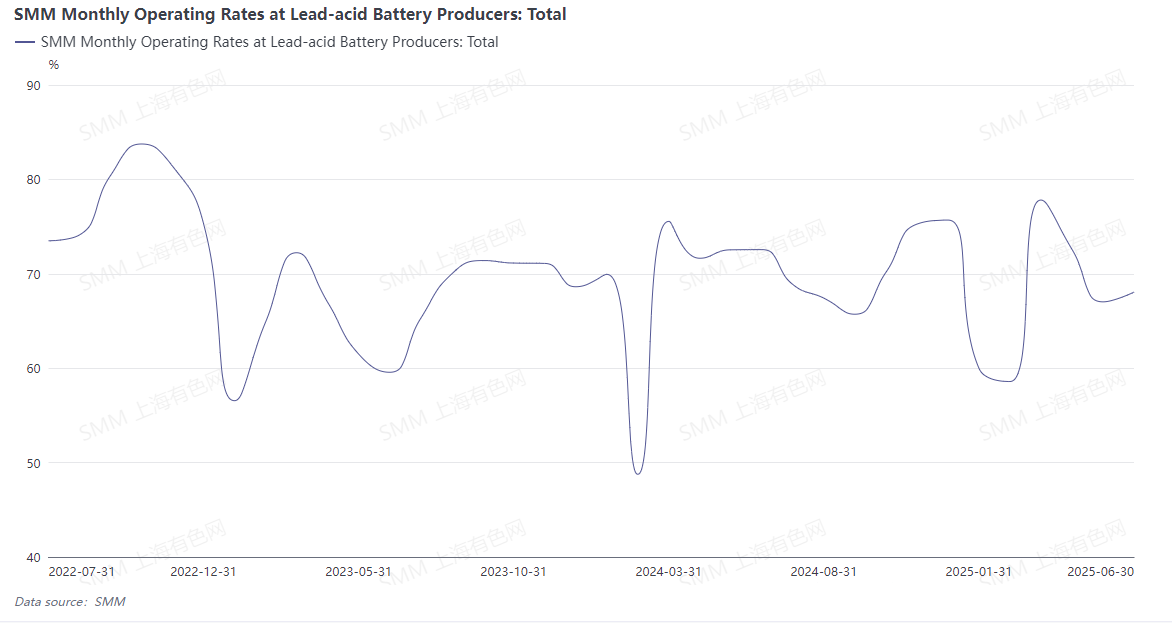

Début avril, les États-Unis ont mis en œuvre leur politique de « droits de douane réciproques », avec une escalade des droits de douane sur la Chine, couvrant des produits tels que les métaux non ferreux, les automobiles, les puces, le soja, etc.. La politique tarifaire américaine a déclenché une volatilité du marché. L'or, en tant qu'actif refuge majeur, a vu son prix continuer à monter en flèche. Le contrat à terme le plus actif sur l'or du SHFE a bondi à 836,3 yuans/g, établissant un nouveau record historique. Pendant ce temps, les métaux non ferreux ont généralement chuté sous l'effet des tarifs douaniers. Les cours du plomb sur la LME ont diminué de manière continue depuis la fin de mars jusqu'au 9 avril, enregistrant dix jours de pertes consécutives, avec un prix le plus bas atteignant 1 837,5 dollars/tonne, un nouveau plus bas depuis le 29 septembre 2022. Alors que le marché national des batteries au plomb-acide est entré dans la saison creuse traditionnelle en avril, les entreprises de batteries au plomb-acide ont progressivement réduit leur production ou pris des vacances, affaiblissant la demande de plomb. Les cours du plomb sur la SHFE sont rapidement tombés en dessous du seuil de 17 000 yuan/tonne au début d'avril, atteignant un plus bas de 16 165 yuan/tonne, un nouveau plus bas depuis le 28 mars 2024. À la mi-fin avril, les cours du plomb ont principalement présenté une tendance correctrice. Le soutien du coût du plomb secondaire national a joué un rôle, couplé à une augmentation de la demande des entreprises en aval qui ont constitué des stocks à bas prix, ce qui a entraîné une reprise progressive des cours du plomb vers le niveau de 17 000 yuan/tonne.

Suite à l'annonce des « tarifs réciproques » par les États-Unis en avril, la Chine et les États-Unis ont tenu leur premier dialogue début mai, annulant 91 % des tarifs et suspendant la mise en œuvre de 24 % des tarifs. Dans le même temps, la Banque populaire de Chine a annoncé des réductions du ratio de réserves obligatoires et des baisses des taux d'intérêt. Malgré la diffusion de ces deux nouvelles macroéconomiques favorables, les cours du plomb n'ont pas montré une tendance à la hausse significative. Au contraire, ils ont été entraînés à la baisse par des facteurs fondamentaux, les cours du plomb se consolidant principalement entre 16 500 et 17 000 yuan/tonne tout au long du mois. Alors que la saison creuse du marché des batteries au plomb-acide s'est intensifiée en mai, les entreprises de batteries au plomb-acide ont encore augmenté leurs réductions de production. Couplé avec les vacances de la Fête du Travail, quelques entreprises ont pris des vacances pendant jusqu'à une demi-année, réduisant de manière significative la consommation de plomb. Même dans le contexte d'une réduction de l'offre de lingots de plomb, une accumulation des stocks de lingots de plomb s'est encore produite. Bien que les marchés d'outre-mer aient montré une tendance à rebondir après avoir touché le fond début mai en raison de l'atténuation des impacts des tarifs douaniers, les stocks de plomb sur la LME d'outre-mer ont augmenté de plus de 20 000 tonnes en mai, limitant le potentiel de hausse des cours du plomb. Les cours du plomb ont à plusieurs reprises stagné au seuil de 2 000 dollars/tonne.

Début juin, la question des « tarifs réciproques » américains a refait surface, aggravant les risques tarifaires et entraînant une faiblesse générale des métaux non ferreux. Les cours du plomb sont également entrés dans une période de stagnation, le contrat le plus négocié du plomb sur la SHFE ayant même approché le seuil de 16 500 yuan/t. L'impact de la saison creuse du marché des batteries au plomb-acide en juin n'avait pas encore disparu, et la plupart des producteurs ont adopté une stratégie de production en fonction des ventes. De plus, comme c'était la période de mi-année, un petit nombre d'entreprises ont cherché à augmenter leur production et à atteindre leurs objectifs annuels. Dans les dix premiers jours du mois, les cours du plomb au comptant sont tombés en dessous de 16 500 yuan/t, ce qui a incité les entreprises en aval à constituer progressivement des stocks en fonction de la demande. Les lingots de plomb ont été transférés des stocks en usine des fonderies vers les stocks en usine des entreprises en aval, entraînant une amélioration de la consommation apparente. Après la mi-juin, les fonderies de plomb nationales ont augmenté leur maintenance, couplée avec des inspections de protection de l'environnement, ce qui a conduit les entreprises de plomb secondaire à retarder la reprise de leur production. Les stocks de plomb primaire ont été progressivement épuisés, ce qui a conduit les cours du plomb à cesser de baisser et à rebondir, franchissant le seuil de 17 000 yuan/t vers la fin du mois. Le contrat le plus négocié du plomb sur la SHFE a atteint un niveau élevé de 17 270 yuan/t, établissant un nouveau record en trois mois.

Entrant dans juillet, les cours du plomb ont continué à se maintenir à un bon niveau, l'interaction entre l'approvisionnement limité en matières premières et les attentes pour la saison de consommation de pointe entraînant une hausse du centre global des cours du plomb sur la LME et sur la SHFE, le contrat le plus négocié du plomb sur la SHFE ayant atteint un niveau élevé de 17 315 yuan/t au début du mois. L'augmentation attendue de l'approvisionnement en lingots de plomb en juillet était due à la reprise de la production après la maintenance, à la levée des facteurs de protection de l'environnement et à la mise en service de nouvelles capacités.Le marché des batteries au plomb-acide est entré dans une période de transition de la saison creuse à la saison de pointe, certaines entreprises montrant une enthousiasme de production relativement amélioré. Compte tenu de la pratique traditionnelle de constitution de stocks avant la saison de pointe, il est prévu que la production des entreprises de batteries au plomb-acide augmentera régulièrement en juillet, entraînant une croissance correspondante de la consommation. Il convient de noter que les limitations de l'approvisionnement en matières premières peuvent limiter l'augmentation des lingots de plomb, et le manque d'amélioration de la consommation finale sur le marché des batteries au plomb-acide peut également limiter l'amélioration de l'enthousiasme de production des entreprises en aval.

Sur le plan macroéconomique, le président américain Trump a déclaré que des droits de douane réciproques seraient mis en place à partir du 1er août et ne seraient pas reportés à nouveau, avertissant que des lettres fiscales à destination de l'UE étaient à venir. Trump a menacé d'imposer un droit de douane de 50 % sur le cuivre et de 200 % sur les produits pharmaceutiques, le contrat du mois le plus proche pour le cuivre de New York ayant connu sa plus forte augmentation depuis 1968. Plusieurs pays ont réagi aux droits de douane de Trump : le Japon et la Corée du Sud ont cherché à poursuivre les négociations, l'Afrique du Sud a fait valoir que les droits de douane pouvaient encore être réduits, et le Brésil a condamné et souligné la nécessité de mesures de rétorsion. Le secrétaire américain au Trésor s'est entretenu par téléphone avec le négociateur en chef japonais et il était rumoré qu'il se rendrait au Japon la semaine prochaine. L'Allemagne a averti que l'UE était prête à prendre des mesures de rétorsion si un accord commercial équitable ne pouvait pas être conclu. Trump a exprimé sa « grande insatisfaction » à l'égard de Poutine et a menacé d'imposer des sanctions supplémentaires contre la Russie. En outre, la Réserve fédérale américaine : les anticipations d'inflation à un an aux États-Unis en juin sont tombées à leur plus bas niveau depuis cinq mois, les inquiétudes concernant les licenciements s'atténuant. Bien que août-septembre soit la saison traditionnelle de pointe de la consommation des batteries au plomb-acide et que le sentiment haussier soit élevé, l'impact de la question américaine des « droits de douane réciproques » pose une incertitude importante, nécessitant une vigilance face au risque de hausse initiale puis de repli des prix du plomb.

En outre, en raison de l'impact des droits de douane et de la baisse de l'offre de mines de plomb et de zinc à l'étranger, le rôle de complément des concentrés de plomb importés sur le marché intérieur sera relativement limité au second semestre (S2). Après les vacances de la Fête nationale, à l'approche de la saison traditionnelle de « stockage d'hiver », la forte demande en concentrés de plomb des fonderies nationales pourrait entraîner une baisse continue de leurs frais de traitement (TC). À ce moment-là, la demande en batteries au plomb-acide usagées, qui servent de matière première supplémentaire pour certaines fonderies de plomb primaire, augmentera également. Compte tenu de la surcapacité de production de plomb secondaire et de la pénurie existante de batteries au plomb-acide usagées, SMM prévoit que le prix des batteries usagées restera plus susceptible d'augmenter que de baisser au S2, ce qui entraînera une augmentation de la pression concurrentielle entre les entreprises.

À mesure que le temps se refroidit, la consommation des batteries au plomb-acide traditionnelles va diminuer, les taux d'utilisation des capacités de production des principaux producteurs vont baisser et la volonté d'acheter des lingots de plomb va diminuer. Le sentiment baissier va commencer à dominer le marché. En raison des prix élevés des batteries usagées, les fonderies de plomb secondaire pourraient à nouveau entrer dans une saison de maintenance intensive en raison des pressions de pertes, entrant dans les vacances du Nouvel An et du Nouvel An chinois. À l'exception de certaines fonderies de plomb primaire qui ont des attentes de maintenance annuelle, les autres entreprises devraient maintenir une production stable. Selon l'expérience passée, la demande d'achats de batteries au plomb-acide à l'étranger augmente avant Noël ; cependant, en raison de l'impact des événements tarifaires, les commandes d'exportation de batteries de la Chine pourraient diminuer de manière significative en glissement annuel par rapport aux années précédentes. À ce moment-là, il y a de fortes chances que la tendance des prix du plomb montre une meilleure performance du marché étranger par rapport au marché national.

En résumé, il est difficile de changer le schéma des prix élevés des matières premières nationales au second semestre, et la tendance des prix du plomb pourrait augmenter d'abord, puis diminuer.