SMM, 11 juillet, Nouvelles :

Au premier semestre de 2025, l'industrie chimique du phosphore a connu des fluctuations importantes des prix et des ajustements de capacité, principalement sous l'influence des conditions économiques mondiales, de l'approvisionnement en matières premières et de la demande croissante en énergies nouvelles. Côté demande, la consommation de ressources en phosphore dans le secteur des énergies nouvelles a continué d'augmenter. L'utilisation de l'acide phosphorique et du MAP industriel dans l'industrie des matériaux cathodiques LFP, ainsi que celle du phosphore jaune dans le LiPF6 (la principale matière première de l'électrolyte), a été nettement plus importante qu'à la même période l'année dernière.

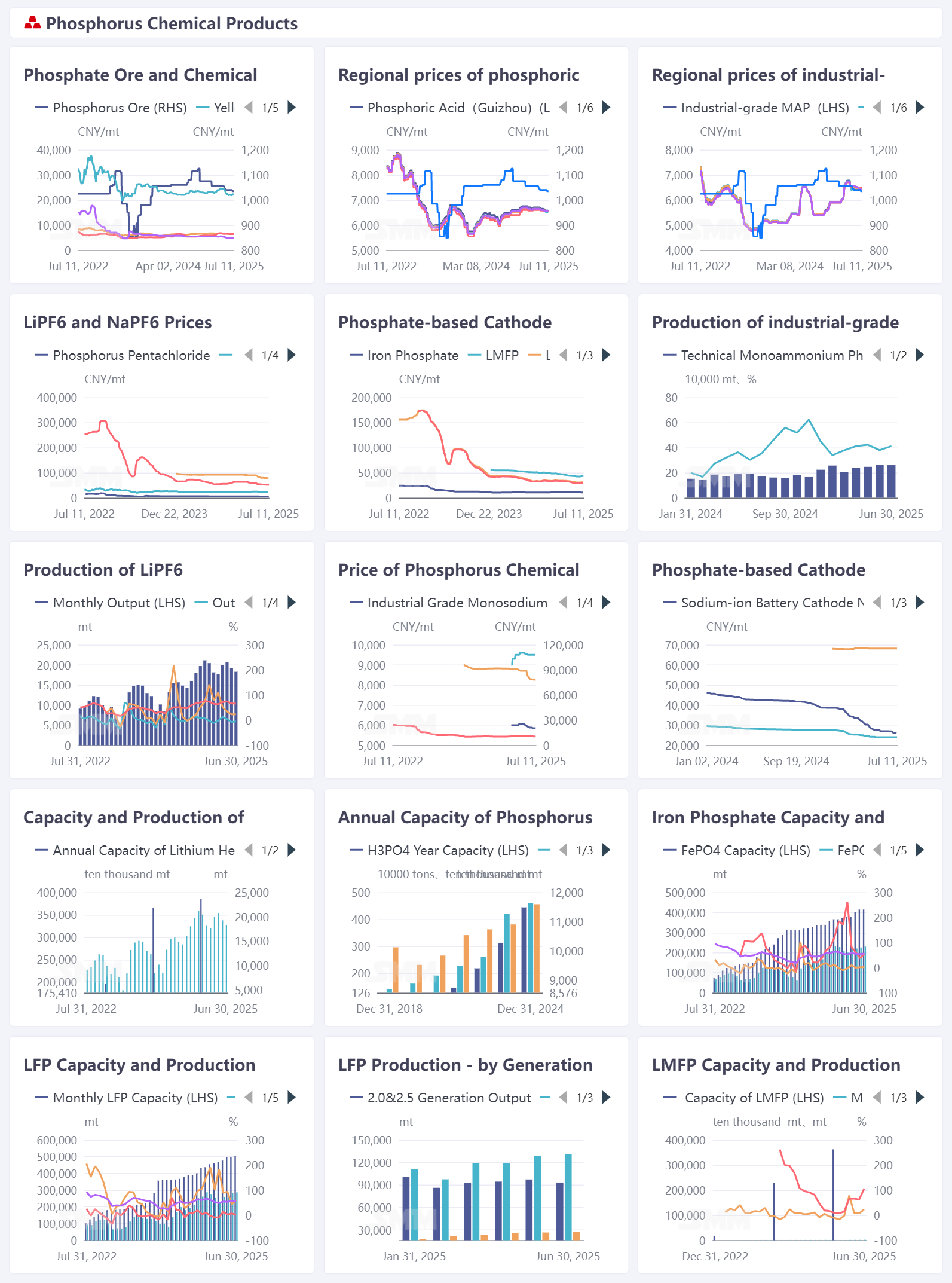

I. Revue des prix des produits chimiques du phosphore

Au premier semestre de 2025, les prix des produits chimiques du phosphore ont montré des tendances divergentes. Les prix du minerai de phosphate et de l'acide phosphorique ont fluctué d'une région à l'autre, reflétant les disparités régionales entre l'offre et la demande. Les mouvements des prix du MAP industriel ont été affectés par la demande et les coûts en aval, présentant une certaine volatilité. Les prix de produits tels que le LiPF6 se sont ajustés en fonction des schémas d'offre et de demande du marché, cherchant généralement à atteindre un équilibre dans le cycle de l'industrie, démontrant les effets de transmission de la chaîne industrielle des énergies nouvelles.

Minerai de phosphate : les prix ont d'abord augmenté, puis ont diminué. Les prix en début d'année étaient élevés en raison de l'approvisionnement serré, mais ont ensuite reculé avec la faiblesse de la demande. Les prix du minerai de phosphate devraient rester élevés tout au long de l'année, les mineurs bénéficiant de profits robustes.

Acide phosphorique : les différences de prix régionaux étaient marquées, les prix globaux se stabilisant avec une légère tendance à la baisse au premier semestre. Les prix du MAP industriel ont présenté des fluctuations saisonnières influencées par le secteur des engrais de printemps agricoles, atteignant un pic en mars-avril et se stabilisant avec une tendance à la baisse en mai-juin.

II. Capacité sous les dynamiques de l'offre et de la demande

Côté capacité, la capacité annuelle des ressources en phosphore et les capacités spécifiques à chaque segment, telles que le LFP, ont continué de s'étendre, les entreprises déployant activement des installations de production, réalisant progressivement les effets d'échelle de l'industrie. Les données de production ont montré des variations par phases de la production de produits tels que le LiPF6 et le LFP, étroitement liées à la demande en aval des énergies nouvelles (par exemple, batteries électriques, SSE), la production augmentant pendant les saisons de demande élevée tout en étant également affectée par l'approvisionnement en matières premières et la planification de la production.

L'industrie chimique du phosphore est profondément intégrée à la chaîne industrielle des batteries au lithium, soutenant les systèmes de matériaux de batteries au lithium, des matériaux de cathode à base de phosphore aux électrolytes tels que le LiPF6. Les variations de la part de consommation de produits tels que le MAP de qualité industrielle dans le secteur des nouvelles énergies reflètent l'impulsion croissante de l'industrie des nouvelles énergies sur les produits chimiques du phosphore, tandis que les fluctuations des prix des matières premières chimiques du phosphore ont un impact inverse sur les coûts des matériaux de batteries au lithium et sur les modèles de concurrence sur le marché. III. Perspectives pour le second semestre de 2025

Au premier semestre de 2025, le marché des produits chimiques du phosphore a connu des fluctuations de prix et des changements de demande, mais a maintenu une tendance globale de croissance.

À court terme, il convient de prêter attention à l'augmentation de la demande de produits chimiques du phosphore au second semestre de 2025 (S2), stimulée par la saison haute des applications nouvelles énergies en aval (telles que la saison haute de production et de vente de Véhicules Électriques Nouveaux (VEN) et la construction concentrée de projets de stockage d'énergie), ainsi qu'aux variations de prix et de profits provoquées par la concurrence accrue sur le marché suite à la mise en service de nouvelles capacités.

À long terme, avec le développement continu de l'industrie des nouvelles énergies, la demande de matériaux de batteries au lithium à base de phosphore à haute densité d'énergie et haute sécurité devrait augmenter. Les entreprises chimiques du phosphore doivent se concentrer sur la R&D technologique (telle que l'optimisation des performances des matériaux de cathode à base de phosphore) et sur la collaboration dans la chaîne industrielle (stabilisation des approvisionnements en amont et en aval) pour s'adapter à la modernisation de l'industrie des nouvelles énergies. Dans le même temps, elles doivent également faire face à des défis tels que la surcapacité et les exigences plus strictes en matière de protection de l'environnement afin de parvenir à un développement durable.