Actualités SMM du 11 juillet :

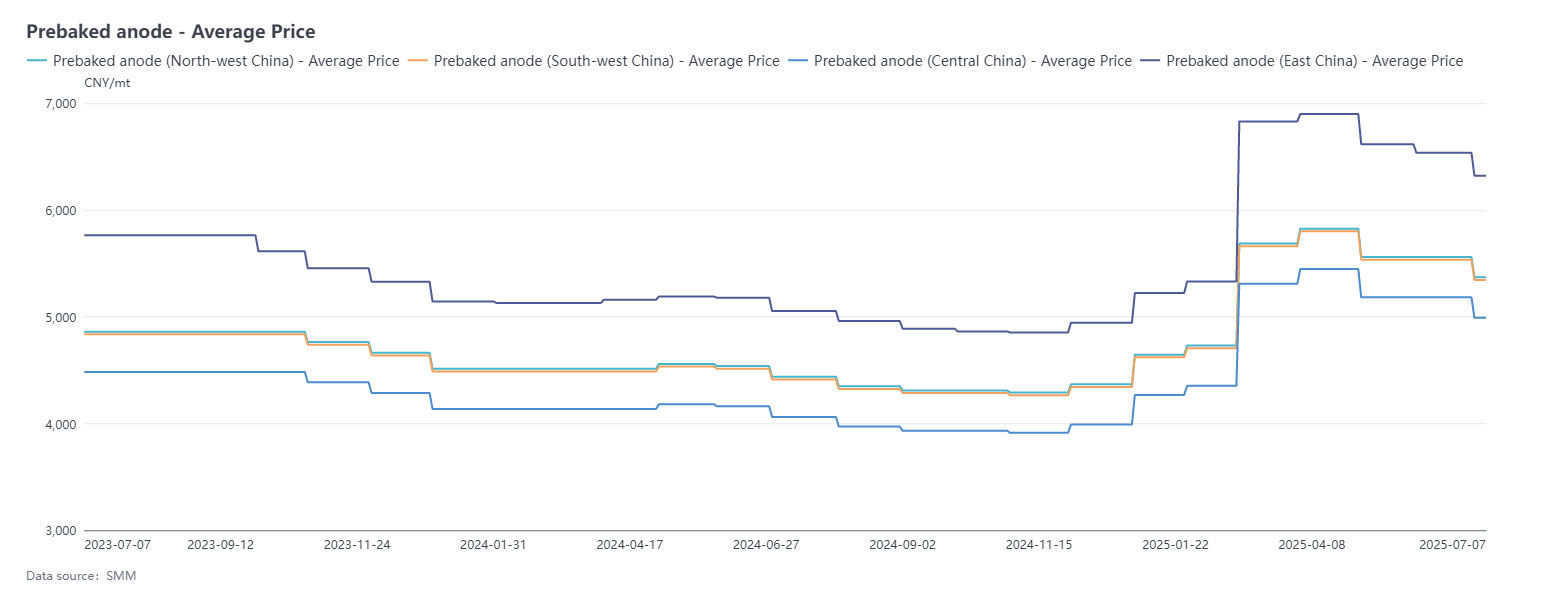

Du 6 juin au 7 juillet, les prix des anodes précuites de SMM ont continué de baisser. Le prix d'achat de référence pour une usine d'aluminium du Shandong pour juillet 2025 était de 4 749 yuan/t, en baisse de 3,85 % par rapport au prix de référence du mois précédent. Selon SMM, les prix des commandes à l'exportation des anodes précuites en juillet ont principalement été ajustés à la baisse en raison de la baisse des coûts, les ajustements étant concentrés autour de 30 à 40 dollars/t. À ce jour, les prix des anodes de SMM dans l'est de la Chine se sont établis à 4 749-7 894 yuan/t.

Côté des matières premières : pendant cette période, les performances du marché du coke de pétrole et du brai de houille ont divergé. Pour le coke de pétrole, la demande de stockage et de réapprovisionnement sur le marché des matériaux d'anode a entraîné une amélioration des expéditions globales de raffineries pour le coke de pétrole à faible teneur en soufre. De plus, avec les plans de maintenance de certaines raffineries dans la région du nord-est de la Chine, des attentes de réduction de l'offre ont émergé, entraînant un arrêt de la baisse et une augmentation subséquente des prix du coke à faible teneur en soufre. Selon les statistiques de SMM, à ce jour, le prix moyen du coke à faible teneur en soufre dans la région du nord-est de la Chine est d'environ 3 667 yuan/t, en hausse de 6,82 % par rapport au 6 juin. Les prix du coke de pétrole des raffineries locales ont continué de baisser jusqu'à la mi-juin en raison de la faiblesse de l'enthousiasme des acheteurs en aval. Cependant, à mesure que les prix du coke à faible teneur en soufre ont rebondi, l'enthousiasme des entreprises en aval pour entrer sur le marché a augmenté, les expéditions des raffineries se sont améliorées et les prix du coke de pétrole ont été ajustés à la hausse en réponse aux conditions du marché. En juillet, à mesure que les prix du coke de pétrole ont rebondi à des niveaux élevés et que la demande des entreprises en aval pour le stockage et le réapprovisionnement a diminué, les taux d'expédition des raffineries ont considérablement ralenti et la dynamique haussière des prix du coke de pétrole a continué de s'affaiblir. On prévoit que les prix du coke de pétrole resteront globalement stables avec une légère baisse à court terme. Au 7 juillet, le prix moyen du coke de pétrole des raffineries locales de SMM était de 2 240 yuan/t, en baisse d'environ 2,35 % par rapport au 6 juin. Sur le marché du brai de houille, les entreprises de transformation en profondeur ont fonctionné à pleine capacité pendant cette période, avec une offre relativement suffisante du côté de l'offre. Cependant, la demande en aval était faible, entraînant une baisse continue des prix du brai de houille. Selon les données de SMM, au 7 juillet, le prix moyen du brai de houille était de 3 517 yuan/tonne, en baisse de 12 % par rapport au 6 juin. Dans l'ensemble, le soutien des coûts pour les anodes précuites demeure.

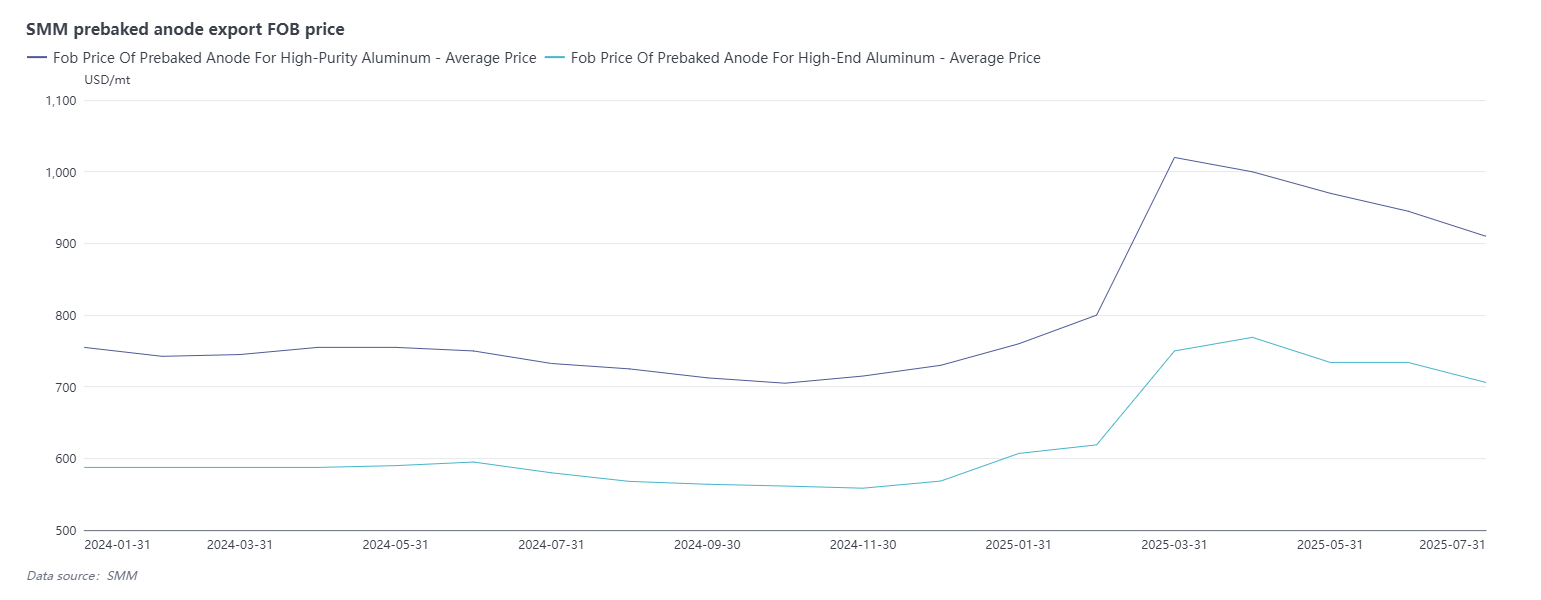

Côté de l'offre : Les entreprises de production d'anodes précuites fonctionnent généralement en fonction des commandes. En juin 2025, les taux d'exploitation globaux des entreprises nationales de production d'anodes précuites étaient principalement stables. Du point de vue de la mise en service des capacités, certaines entreprises ont repris leur production normale après la fin de la maintenance, entraînant une reprise de la production. Quelques entreprises ont amélioré leur efficacité de production grâce à des transformations technologiques, stimulant encore plus la croissance de la production. La mise en service réussie du processus de cuisson pour les nouveaux projets dans le sud-ouest de la Chine a considérablement augmenté le volume de commandes pour les blocs verts d'anodes précuites dans la région, améliorant en même temps la capacité d'approvisionnement. Dans le même temps, le secteur est également confronté à des pressions d'ajustements périodiques. Affecté par le transfert de la capacité d'aluminium électrolytique de Shandong au Yunnan, certaines entreprises locales de production d'anodes précuites ont connu une légère baisse de production en raison de la réduction des commandes de soutien. Dans le nord de la Chine, des inspections plus strictes en matière de protection de l'environnement ont conduit à des contraintes de production dans certaines entreprises, entraînant une contraction périodique de la production. De plus, juin comptait un jour de production de moins par rapport au mois précédent, ce qui a formé une certaine inhibition sur la production globale du secteur. Selon les données de SMM, le taux d'exploitation du secteur en juin était de 75,84 %, en baisse de 2,42 points de pourcentage en glissement mensuel. Soutenue par de bonnes performances de commandes tant sur le marché national qu'à l'étranger, l'industrie des anodes précuites a fonctionné à un niveau élevé, et il est prévu que l'offre de marché des anodes précuites augmentera légèrement en juillet. Du point de vue de la demande, la capacité d'exploitation actuelle de l'aluminium électrolytique en Chine reste à un niveau élevé. Contrainte par la politique de remplacement des capacités, la capacité d'aluminium électrolytique de Shandong est transférée au Yunnan. Les entreprises doivent terminer la vérification de la réduction de production dans leurs usines d'origine avant d'entamer la construction de nouvelles installations. Ce processus a entraîné une légère baisse du taux d'exploitation du secteur de l'aluminium électrolytique en juin en glissement mensuel. Entrant en juillet, avec la mise en service en douceur de la deuxième vague de projets de remplacement des capacités au Yunnan, le taux d'exploitation du secteur a montré une tendance à la reprise, et il y a eu un ajustement régional de la demande nationale pour les anodes précuites. En ce qui concerne les commandes d'exportation, les commandes d'exportation d'anodes précuites en 2025 ont généralement bien performé, principalement en raison de la mise en service continue de nouvelles capacités sur les marchés étrangers d'aluminium électrolytique et de la reprise progressive des capacités de production de certaines entreprises. Sur la base des données d'exportation d'anodes précuites de mai 2025, les exportations ont montré une tendance de croissance mensuelle. Plus précisément, les commandes exportées vers l'Indonésie, le Canada et les Émirats arabes unis ont connu des augmentations importantes, toutes dépassant 10 %, avec une croissance totale dépassant 80 000 tonnes. Cependant, les commandes exportées vers la Malaisie, l'Islande et la Russie ont diminué. Selon les données douanières actuelles, les statistiques de SMM montrent que le volume cumulé d'exportations d'anodes précuites de la Chine en 2025 a atteint 923 500 tonnes, soit une augmentation de 9,08 % en glissement annuel. L'Asie du Sud-Est et le Moyen-Orient sont devenus les principaux moteurs de la croissance des exportations en raison du soutien des politiques industrielles et des investissements actifs, tandis que certains marchés traditionnels ont connu une contraction de la demande en raison des ajustements des capacités locales. Dans l'ensemble, les commandes d'exportation d'anodes précuites en 2025 ont généralement bien performé, principalement en raison de la mise en service continue de nouvelles capacités sur les marchés étrangers d'aluminium électrolytique et de la reprise progressive des capacités de production de certaines entreprises. Cette tendance a stimulé la croissance de la demande du marché étranger pour les anodes précuites. Dans l'ensemble, le marché des anodes précuites en 2025 a démontré une forte résilience à la croissance, soutenue par la double demande des marchés intérieur et extérieur.

Bref commentaire : Au cours de cette période, une certaine entreprise d'aluminium électrolytique du Shandong a ajusté le prix d'appel d'offres de référence pour les anodes précuites en juillet 2025, avec une baisse mensuelle de 190 yuan/tonne. Dans le même temps, une grande société nationale de vente d'anodes précuites a également réduit de manière synchrone ses prix de vente, avec une baisse mensuelle de 239 yuan/tonne. Le marché du coke de pétrole utilisé comme matière première a connu des fluctuations importantes au cours de cette période, mais le centre des prix globaux a augmenté, fournissant un certain soutien aux coûts des anodes précuites. Selon les données de SMM, au 7 juillet, le coût global des anodes précuites en Chine a diminué pour atteindre 4 748 yuan/tonne, soit une augmentation de 1,67 % par rapport au 6 juin. Bien que les prix des anodes précuites en juillet devraient diminuer, la baisse est moins importante que prévu, laissant une certaine marge de rentabilité aux entreprises. Si calculé sur la base d'un cycle de production d'un mois, la rentabilité de l'industrie des anodes précuites continue de s'améliorer, avec une amélioration théorique de la rentabilité mensuelle d'environ 70 yuan/tonne. La plupart des entreprises d'anodes précuites sont dans un état de rentabilité marginale. Entrant dans le mois de juillet, le marché du coke de pétrole à faible teneur en soufre continue de montrer une légère tendance à la hausse, tandis que la dynamique haussière sur les marchés du coke de pétrole à moyenne et haute teneur en soufre est nettement insuffisante. Selon SMM, cette vague d'augmentation des prix est principalement soutenue par les changements dans le sentiment d'achat des entreprises en aval, en particulier la constitution de stocks sur le marché des matériaux d'anodes, qui a rapidement stimulé le sentiment du marché. Cependant, il n'y a pas eu d'amélioration significative de la demande réelle en aval. Par conséquent, à mesure que le sentiment suivant se refroidit progressivement, il pourrait y avoir un risque de correction des prix à un niveau élevé pour le coke de pétrole. Compte tenu des facteurs ci-dessus, SMM prédit que les prix des anodes précuites resteront dans la stagnation le mois prochain.

Le soutien limité aux coûts a entraîné une baisse continue des prix des anodes précuites en juillet, tandis que le transfert de la capacité d'électrolyse de l'aluminium remodèle le schéma régional d'offre et de demande [analyse de SMM]

- juil. 11, 2025, at 5:38 pm

Au cours de cette période, une entreprise d'aluminium électrolytique située dans le Shandong a ajusté le prix d'appel d'offres de référence pour les anodes précuites en juillet 2025, avec une baisse mensuelle de 190 yuan/tonne. Dans le même temps, une grande société nationale de vente d'anodes précuites a également réduit ses prix de vente de manière synchrone, avec une baisse mensuelle de 239 yuan/tonne. Le marché du coke de pétrole utilisé comme matière première a connu des fluctuations importantes pendant cette période, mais le centre des prix globaux a augmenté, fournissant un certain soutien aux coûts des anodes précuites. Selon les données de SMM, au 7 juillet, le coût global des anodes précuites en Chine a diminué à 4 748 yuan/tonne, soit une augmentation de 1,67 % par rapport au 6 juin. Bien que les prix des anodes précuites en juillet devraient diminuer, la baisse est plus faible que prévu, ce qui laisse une certaine marge de manœuvre pour la rentabilité des entreprises. Si l'on calcule sur la base d'un cycle de production d'un mois, la rentabilité de l'industrie des anodes précuites continue de s'améliorer, avec une amélioration théorique de la rentabilité mensuelle d'environ 70 yuan/tonne. La plupart des entreprises d'anodes précuites sont dans un état de rentabilité marginale. Entrant dans juillet, le marché du coke de pétrole à faible teneur en soufre continue de montrer une légère tendance à la hausse, tandis que la dynamique haussière sur les marchés du coke de pétrole à moyenne et haute teneur en soufre est nettement insuffisante. Selon SMM, cette vague d'augmentation des prix est principalement soutenue par les changements dans le sentiment d'achat des entreprises en aval, en particulier le stockage sur le marché des matériaux d'anodes, qui a rapidement stimulé le sentiment du marché. Cependant, il n'y a pas eu d'amélioration significative de la demande réelle en aval. Par conséquent, à mesure que le sentiment se refroidit progressivement, il pourrait y avoir un risque de correction des prix à un niveau élevé pour le coke de pétrole. Compte tenu des facteurs ci-dessus, SMM prédit que les prix des anodes précuites resteront dans le marasme le mois prochain.