Avec des différends tarifaires fréquents et une concurrence acharnée sur les prix, le marché des barres de cathode de cuivre en 2025 a connu de multiples fluctuations, atteignant même des taux de transformation nuls ou négatifs en milieu d'année. Maintenant que la moitié de l'année 2025 est passée, comment se comportent la consommation en aval et les taux de transformation ? Quelles sont les différences ou les similitudes dans le taux d'activité en glissement annuel au premier semestre ? Voici un résumé de la revue semestrielle du marché des barres de cathode de cuivre :

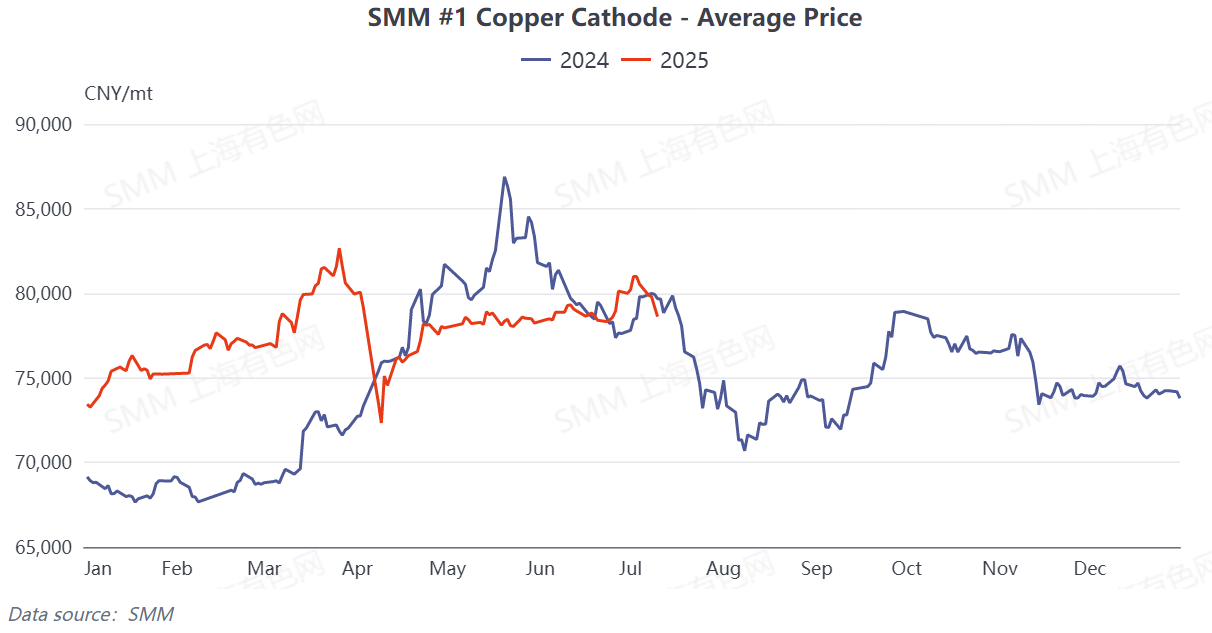

Tout d'abord, du point de vue de l'évolution des prix du cuivre au premier semestre, le centre des prix du cuivre au premier trimestre de 2025 était nettement plus élevé qu'à la même période de 2024. Cependant, depuis que les prix du cuivre ont augmenté rapidement depuis avril de l'année dernière, les industries en aval se sont progressivement habituées aux prix élevés du cuivre. De plus, le premier trimestre comprend les vacances du Festival du Printemps, de sorte qu'il n'y a pas eu d'impact significatif sur le taux d'activité global. La plus grande différence dans les prix du cuivre en 2025 a été la limite de baisse des transactions en avril, avec une tendance totalement opposée à celle d'avril 2024. Cela a conduit à la libération anticipée d'un grand nombre de commandes, et la production des commandes en cours s'est poursuivie jusqu'en avril et début mai. En revanche, l'année dernière, sous la pression de la hausse des prix du cuivre en avril et mai, un grand nombre de commandes ont été reportées, ce qui a exercé une pression sur le taux d'activité.

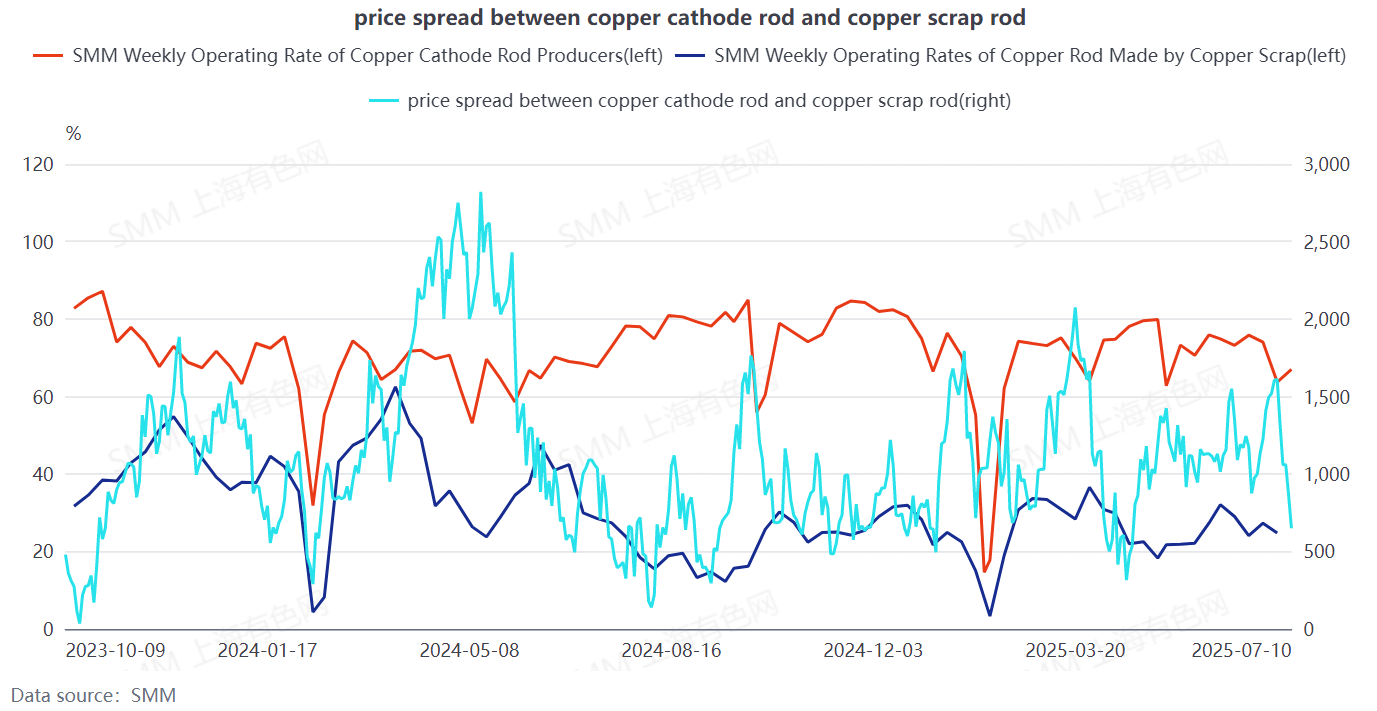

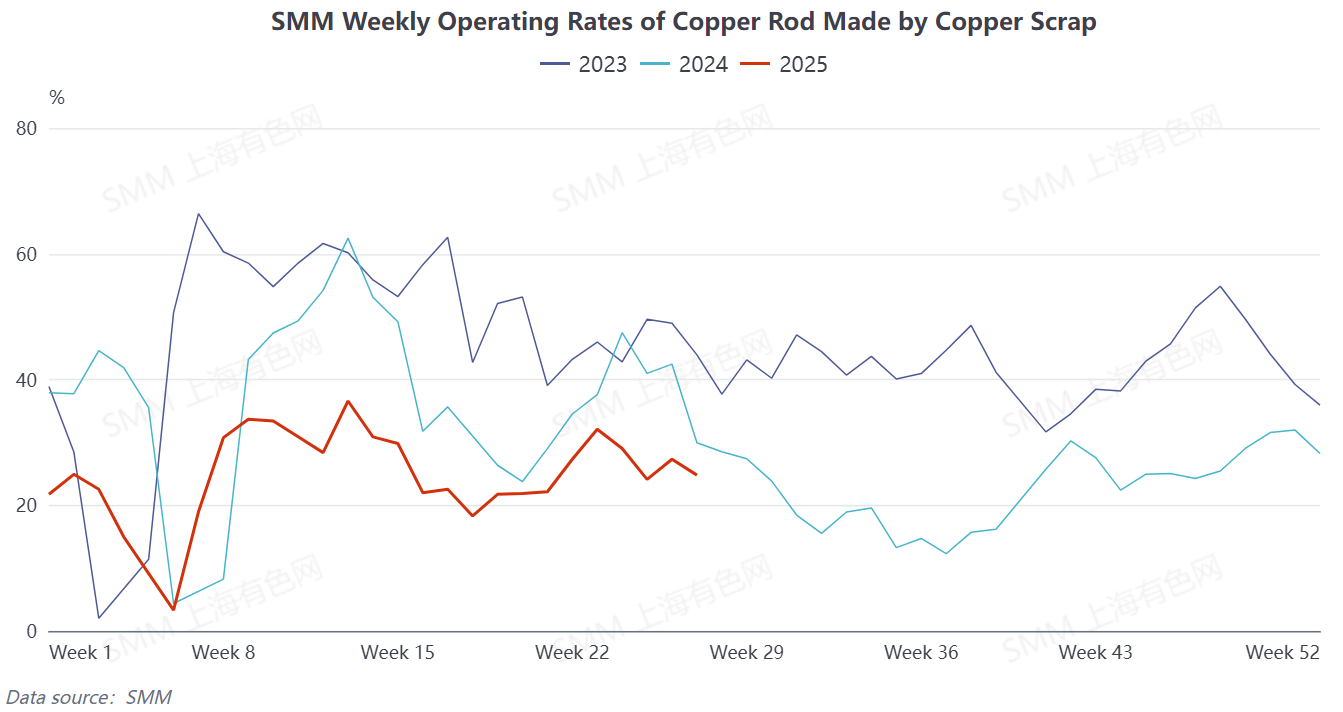

D'autre part, bien que pendant la majeure partie de l'année 2025, à l'exception de la limite de baisse des transactions en avril, l'écart de prix entre le métal primaire et les déchets ait été supérieur à 1 000 yuan/tonne (comme indiqué dans le Graphique- ci-dessus), rendant les barres de cuivre secondaires plus économiquement avantageuses, en raison du fait que la nouvelle politique était encore au stade exploratoire de sa mise en œuvre, il y avait une pénurie de matières premières de cuivre secondaire, et le taux d'activité des usines de barres de cuivre secondaires est resté à un niveau bas par rapport à la même période, comme indiqué dans le Graphique- ci-dessous :

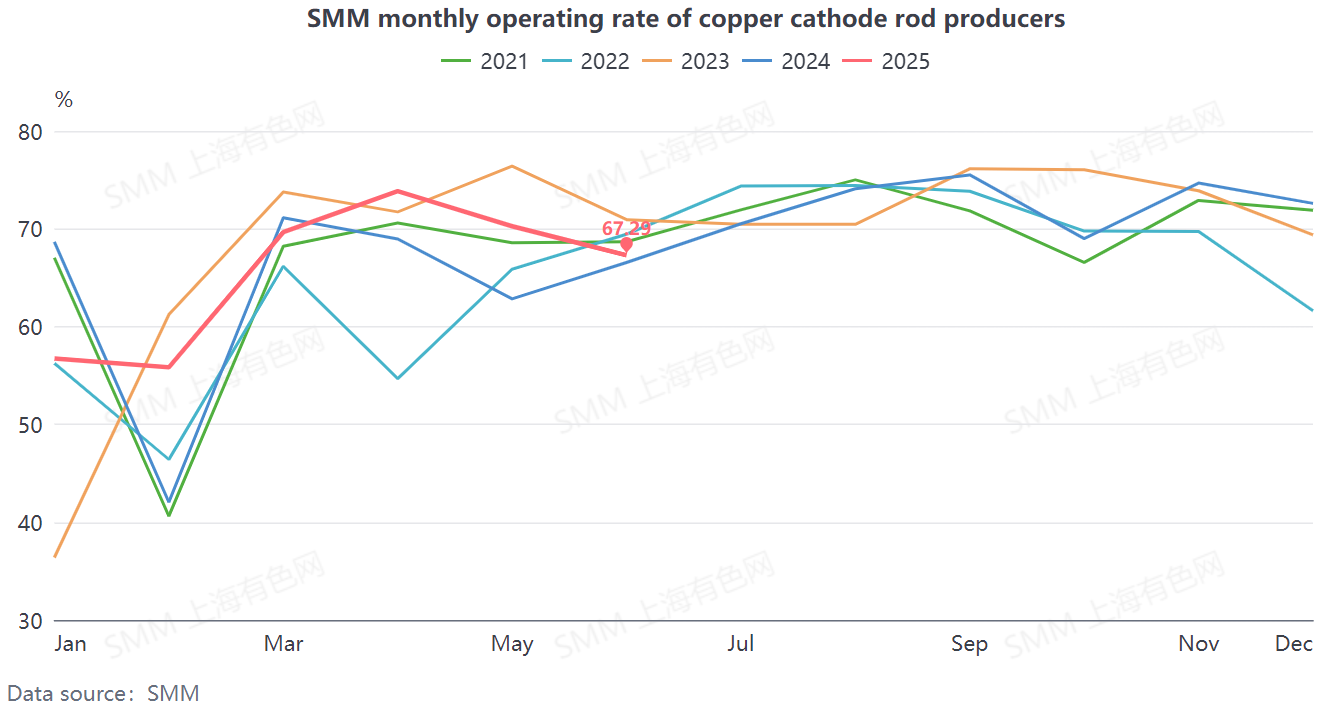

Par conséquent, bien que les barres de cathode de cuivre n'aient pas eu d'avantage de spread de prix, elles n'ont été que légèrement écrasées par les barres de cuivre secondaires au premier semestre. En fin de compte, le taux d'activité moyen de janvier à juin 2024 était de 63,4 %, et de janvier à juin 2025, il était de 65,63 %, ce qui représente une augmentation en glissement annuel de 2,23 points de pourcentage.

En examinant plus précisément le deuxième trimestre de 2025, après une libération importante anticipée des commandes en avril, le taux d'activité mensuel des entreprises de barres de cathode de cuivre a atteint son pic au premier semestre en avril, puis a décliné mois après mois sous la pression de la hausse des prix du cuivre et de la difficulté à obtenir de nouvelles commandes.

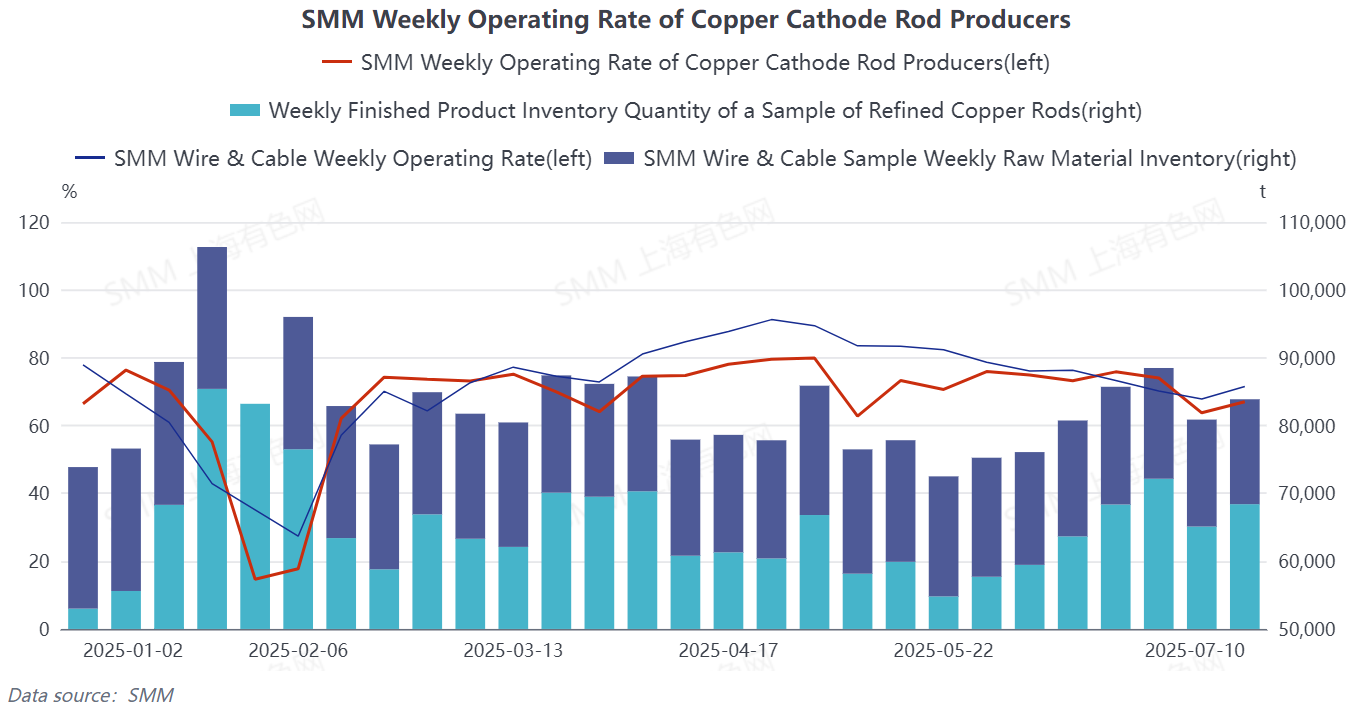

En examinant plus précisément la situation réelle de l'offre et de la demande des barres de cathode de cuivre en juin, à l'approche de ce mois, la haute saison a progressivement pris fin et le taux d'exploitation hebdomadaire des entreprises de câblage en aval a continué de diminuer. Couplé avec les prix élevés du cuivre et la faiblesse de la consommation en aval, le rythme de retrait des marchandises a ralenti. Dans le même temps, à l'approche de la période semestrielle, un grand nombre d'entreprises de barres de cathode de cuivre ont maintenu des taux d'exploitation élevés pour atteindre leurs objectifs semestriels. Dans un contexte de demande affaiblie et d'offre accrue, les stocks de produits finis des entreprises de barres de cathode de cuivre ont continué de s'accumuler. Cependant, sous la pression des objectifs semestriels, la plupart des entreprises de barres de cathode de cuivre ont réduit leurs frais de transformation pour maintenir leurs taux d'exploitation. Dans le même temps, la forte implication des négociants a exacerbé la concurrence sur les prix dans l'industrie des barres de cathode de cuivre. Influencés par de multiples facteurs en juin, il y a eu des cas de frais de transformation nuls et même de frais de transformation négatifs.

Pendant ce temps, comme on peut le voir sur le graphique ci-dessus, sous la pression continue de l'accumulation des stocks, pendant la première semaine de juillet, les entreprises de barres de cathode de cuivre ont considérablement réduit leur production et arrêté leurs activités pour déstocker. Cependant, après avoir repris la production, leurs stocks de produits finis ont augmenté à nouveau, ce qui indique que la pression de déstockage pour les entreprises de barres de cathode de cuivre existait toujours en juillet.

Pour l'avenir, les prix du cuivre sont tombés à 78 500 yuan/t après avoir franchi la barre des 80 000 yuan/t en juillet, mais selon SMM, les entreprises de barres de cathode de cuivre ont en fait reçu moins de nouvelles commandes, la plupart des augmentations provenant de commandes précédemment tarifées à titre provisoire et de commandes à terme. Le rythme actuel des expéditions reste sous pression et les taux d'exploitation hebdomadaires des entreprises de barres de cathode de cuivre continuent d'être inférieurs aux attentes. La plupart des entreprises ont un avis pessimiste pour juillet, s'attendant à ce que le taux d'exploitation global de l'industrie continue de diminuer en juillet, atteignant le niveau le plus bas pour la même période.

En résumé, soutenues par la libération anticipée de la consommation au premier semestre de 2025 (S1), les taux d'exploitation ont augmenté en glissement annuel. Cependant, d'un point de vue annuel, les objectifs annuels et les pressions de rentabilité des entreprises de barres de cathode de cuivre constituent un lourd fardeau. Le degré croissant de surcapacité et les changements dans le modèle de la chaîne d'approvisionnement réduisent tous deux l'espace de survie des entreprises. SMM prévoit que d'ici la fin de 2025, la capacité nationale de production de barres de cathode de cuivre atteindra 18,292 millions de tonnes métalliques. Les entreprises feront face à une surcapacité plus grave et à des pertes dans les frais de transformation. SMM appelle donc l'industrie à sortir de la concurrence sur les prix, à trouver des directions pour s'améliorer et à élargir les canaux de demande intérieure et extérieure.