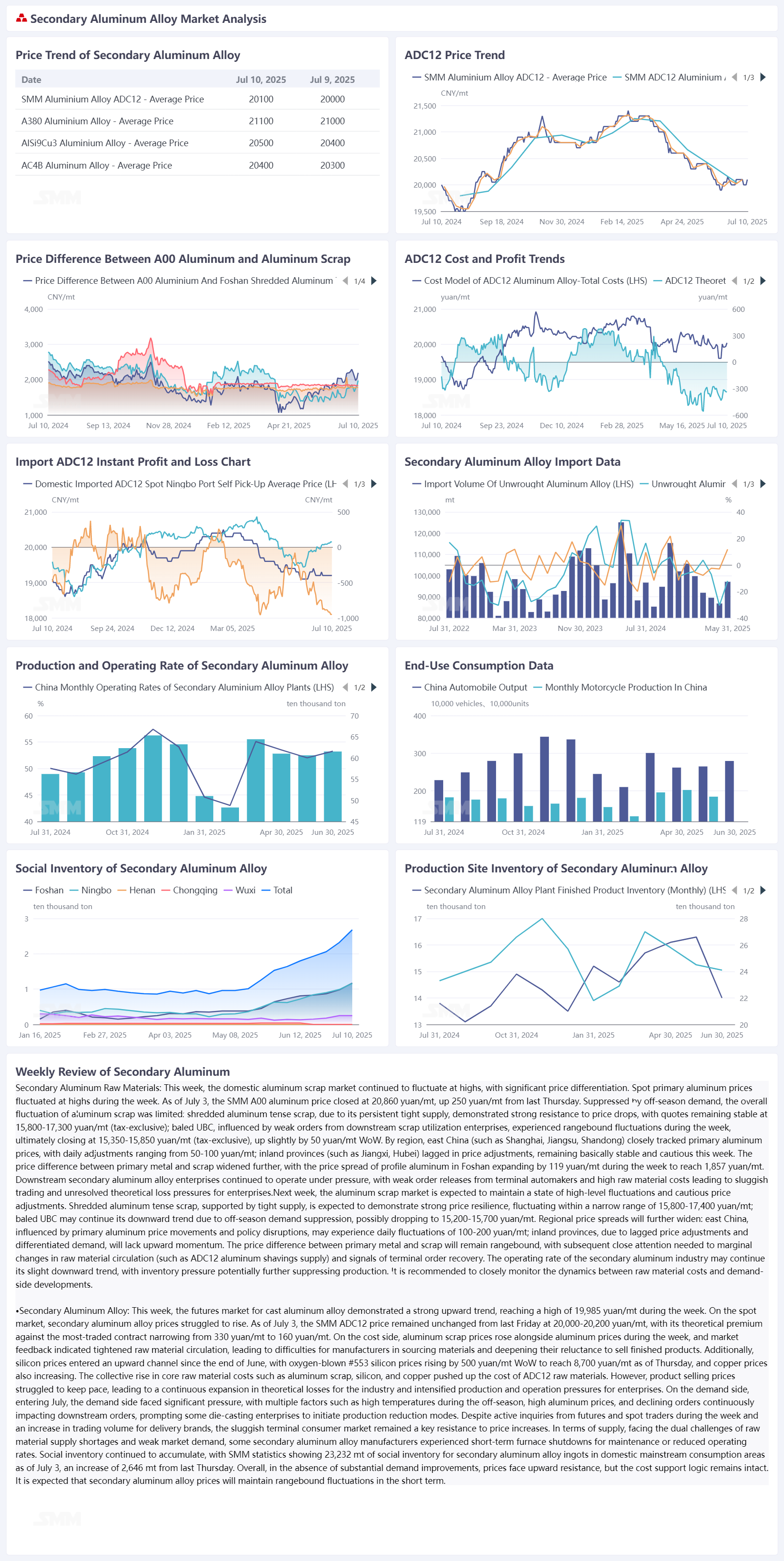

Cette semaine, le marché intérieur de la ferraille d'aluminium a oscillé à des niveaux élevés, avec des prix affichant une divergence importante. Les prix spot de l'aluminium primaire ont fluctué à des niveaux élevés pendant la semaine, le prix SMM A00 ayant clôturé à 20 820 yuan/t le 10 juillet, en baisse de 40 yuan/t par rapport à la semaine précédente. Affectés par la faiblesse des commandes des entreprises utilisatrices de ferraille en aval et par la demande d'achat rigide pendant la saison morte traditionnelle, la hausse générale des prix de la ferraille d'aluminium a été limitée. Parmi elles, la ferraille d'aluminium tense déchiquetée a bénéficié d'une offre persistamment tendue, démontrant une résilience notable des prix, avec des offres hebdomadaires stables à 15 800-17 400 yuan/t (hors taxes). Les prix des UBC pressées ont fluctué dans une fourchette limitée en raison d'une pression de demande évidente, pour finalement se stabiliser à 15 350-15 850 yuan/t (hors taxes).

Les performances régionales ont varié de manière importante : la Chine de l'Est (Shanghai, Jiangsu, Shandong) a suivi de près les prix de l'aluminium primaire avec des ajustements fréquents et importants (50-150 yuan/t), tandis que le Jiangxi, le Guizhou, le Hunan et le Guangdong ont accusé un retard dans les ajustements des prix, se tenant principalement stables, avec seulement le Jiangxi enregistrant une hausse à contre-courant. L'écart de prix entre le métal primaire et la ferraille s'est encore creusé, avec un écart pour l'aluminium profilé de Foshan s'étendant à 1 975 yuan/t pendant la semaine.

La semaine prochaine, le marché de la ferraille d'aluminium devrait maintenir son schéma de forte volatilité, avec une divergence continue par produit et par région. La ferraille d'aluminium tense déchiquetée restera fortement soutenue par une offre tendue, restant probablement la plus résiliente dans une fourchette étroite de 15 800-17 400 yuan/t. Les UBC pressées subiront une plus grande pression à la baisse en raison de la faiblesse de la demande hors saison, testant potentiellement les 15 200-15 700 yuan/t. Au niveau régional, la Chine de l'Est pourrait continuer à refléter étroitement les fluctuations de l'aluminium primaire, avec des ajustements quotidiens pouvant s'étendre à 150-200 yuan/t. Les provinces intérieures et du Sud (par exemple, le Jiangxi, le Hunan, le Guizhou, le Guangdong) pourraient manquer de dynamique de suivi en raison de retards dans les ajustements et de la dynamique locale de l'offre et de la demande, ce qui pourrait élargir encore les écarts de prix.

Les contrats à terme sur l'alliage d'aluminium de coulée ont connu une baisse suivie d'un rebond cette semaine. Après avoir prolongé la tendance baissière de la semaine précédente le lundi, ils ont rebondi à partir du mardi, atteignant un nouveau record de cotation de 20 000 yuan/t le jeudi. Les prix au comptant ont connu une fluctuation étroite et bornée, d'abord en baisse puis en hausse. Au 10 juillet, le prix SMM ADC12 était de 20 000 à 20 200 yuan/tonne, inchangé par rapport au vendredi précédent, avec une prime théorique par rapport au contrat le plus actif qui s'est rétrécie à 145 yuan/tonne. Le soutien des coûts s'est renforcé pendant la semaine. Affectés par la réduction des importations de ferrailles d'aluminium et les températures élevées qui ont freiné les volumes de démantèlement, les approvisionnements en ferrailles d'aluminium nationaux et étrangers se sont resserrés, aggravant la difficulté des usines d'aluminium secondaire à se procurer des matières premières. La concurrence intense pour le « matériel de récupération » sur le marché a fait grimper les coûts de production, soutenant ainsi les cours de l'ADC12. La faiblesse de la demande a constitué la principale résistance à la hausse des prix. Bien que les anticipations du marché pour la consommation du second semestre soient devenues optimistes, la saison creuse des températures élevées en juillet a continué à freiner les taux d'exploitation des entreprises de moulage sous pression en aval. Couplé avec les prix élevés de l'aluminium qui ont érodé la volonté d'achat des terminaux, la demande à court terme était peu susceptible de s'améliorer. En termes d'approvisionnement, la différenciation a persisté. Les grandes usines, tirant parti de commandes stables et de l'avantage des marques de livraison, devraient maintenir une production stable ou augmenter leur production, sous l'impulsion des traders à terme et au comptant qui achètent activement de l'ADC12 pour l'arbitrage à terme et au comptant. Cependant, à mesure que la saison creuse traditionnelle s'approfondissait, les constructeurs automobiles pourraient réduire leur production en raison des vacances liées aux températures élevées et des pressions sur les stocks de produits finis. De plus, les pénuries de matières premières et les pressions accrues sur les coûts ont conduit certaines entreprises à arrêter leurs fours pour des travaux de maintenance à la fin juin ou début juillet, ce qui devrait entraîner une baisse du taux d'exploitation global de l'industrie. Les stocks sociaux sont restés sur une trajectoire d'accumulation. Selon les statistiques de SMM, au 10 juillet, les stocks sociaux de lingots d'alliage d'aluminium secondaire dans les principales zones de consommation nationales étaient de 26 766 tonnes, soit une augmentation de 3 534 tonnes par rapport au jeudi précédent. Affectés par les typhons, l'expédition de lingots d'alliage d'aluminium à Ningbo et dans d'autres endroits a été entravée. On s'attendait à ce que les expéditions reprennent après la fin du temps typhonique et que les stocks continuent d'augmenter la semaine prochaine.

Dans l'ensemble, le bras de fer entre le fort soutien des coûts et la faiblesse de la demande a persisté, et on s'attendait à ce que les prix de l'ADC12 maintiennent un schéma de fluctuation étroite et bornée à court terme.