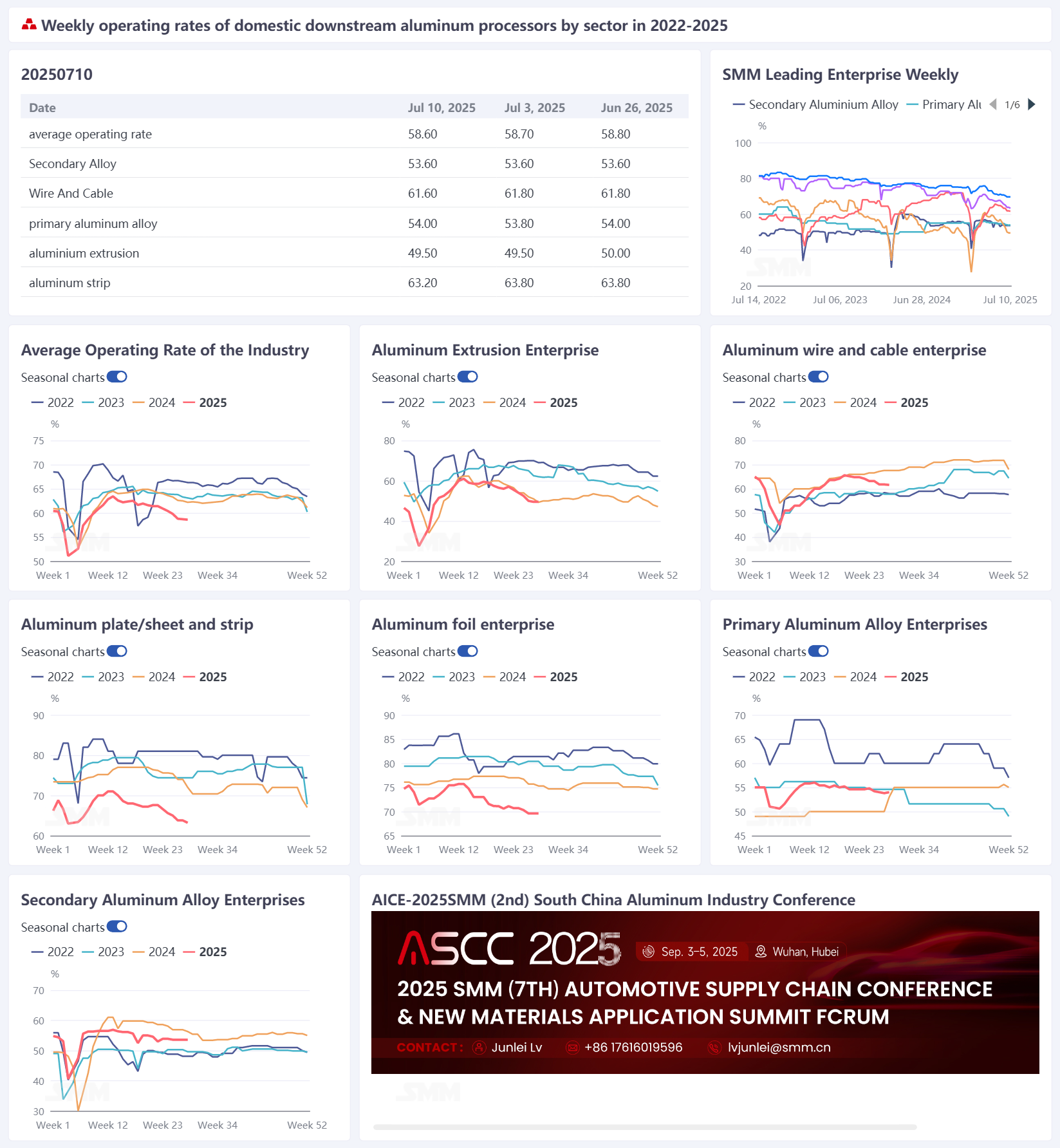

Cette semaine, le taux d'exploitation de l'industrie de la transformation de l'aluminium a encore chuté de 0,1 point de pourcentage en glissement hebdomadaire, à 58,6 %. Les taux d'exploitation des secteurs de l'aluminium en aval ont montré des divergences, mais étaient généralement sous pression. Plus précisément, par secteur : le taux d'exploitation des producteurs d'alliages d'aluminium primaires a légèrement augmenté, à 54,0 %, soutenu par les réductions de production de billes d'aluminium et d'allocation d'aluminium liquide, mais l'augmentation a été limitée par la hausse des prix de l'aluminium et les vacances liées à la chaleur, avec des perspectives de stagnation ; le taux d'exploitation des producteurs de tôles, feuilles et bandes d'aluminium a chuté à 63,2 %, entraîné par la faiblesse de la demande, les prix élevés de l'aluminium et le risque de rationnement de l'électricité en raison de la chaleur, avec une marge de baisse supplémentaire ; le taux d'exploitation des producteurs de fils et câbles d'aluminium a chuté à 61,6 %, en raison de la lenteur des commandes de State Grid, des quasi-arrêts des petites et moyennes entreprises dus à la chaleur et des prix élevés de l'aluminium qui freinent la consommation, avec un accent mis sur le fonctionnement à bas niveau à court terme ; le taux d'exploitation des producteurs d'extrusions d'aluminium est resté inchangé, à 49,5 %, le secteur automobile se tenant stable, tandis que les commandes des secteurs du photovoltaïque et de la construction n'étaient pas idéales, nécessitant une attention portée à la réception des commandes ultérieures ; le taux d'exploitation des producteurs de feuilles d'aluminium s'est stabilisé à 69,6 %, confronté à une faible demande en basse saison et à des frais de transformation bas, avec une tendance à la baisse à court terme qui devrait se poursuivre ; le taux d'exploitation des producteurs d'alliages d'aluminium secondaires est resté stable à court terme, les grands producteurs restant relativement stables tandis que de nombreux petits et moyens producteurs ont réduit leur production, entraînés par les pénuries de matières premières et la faiblesse de la demande en basse saison, avec des taux d'exploitation ultérieurs qui devraient diminuer légèrement. Dans l'ensemble, à court terme, l'industrie de l'aluminium continue d'être affectée par de multiples facteurs négatifs tels que l'insuffisance des commandes pendant la basse saison traditionnelle, les prix élevés de l'aluminium et la météo chaude, avec un taux d'exploitation qui devrait maintenir une tendance à la baisse. SMM prévoit que le taux d'exploitation hebdomadaire de la transformation de l'aluminium en aval pourrait encore chuter de 0,1 point de pourcentage en glissement hebdomadaire, à 58,5 % la semaine prochaine.

Alliages d'aluminium primaires : Cette semaine, le taux d'exploitation de l'industrie des alliages d'aluminium primaires a légèrement augmenté de 0,2 point de pourcentage en glissement mensuel, à 54,0 %. La performance opérationnelle précédemment faible et stable de l'alliage d'aluminium primaire a connu une amélioration à la mi-juillet. Malgré le fait que juillet soit traditionnellement la saison creuse pour la transformation de l'aluminium, en raison de la performance plus lente du marché des billes d'aluminium par rapport à celle de l'alliage d'aluminium primaire, l'ampleur des réductions de production des producteurs de billes d'aluminium s'intensifie. Le taux d'exploitation de l'alliage d'aluminium primaire en juillet devrait bénéficier d'un soutien structurel. En raison de l'exigence d'alliage de l'aluminium liquide et de la demande intérieure plus stable pour l'alliage d'aluminium primaire, l'aluminium liquide excédentaire est principalement redirigé vers la production d'alliage d'aluminium primaire. Le taux d'exploitation de l'alliage d'aluminium primaire national en juillet devrait rebondir à contre-courant, mais l'ampleur du rebond pourrait être partiellement limitée par les vacances d'été des entreprises au cours des deux prochains mois. Il convient de noter qu'en raison de la nouvelle forte hausse des prix de l'aluminium à la mi-fin de semaine, cela a partiellement supprimé la performance de la demande en aval, et certains fabricants ont ajusté leurs plans de production, entraînant une légère réduction de la production mensuelle estimée. Dans le même temps, en raison du brouillard épais de la guerre tarifaire, les perspectives d'exportation en aval restent incertaines. SMM prévoit que l'industrie continuera le schéma de jeu « l'allocation de l'aluminium liquide domine et les prix de l'aluminium suppriment la demande » à court terme, et le taux d'exploitation pourrait présenter une tendance faible et stable.

Tôles, feuilles et bandes d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises de l'industrie des tôles, feuilles et bandes d'aluminium a chuté de 0,6 point de pourcentage en glissement mensuel pour atteindre 63,2 %. La demande globale dans l'industrie des tôles, feuilles et bandes d'aluminium est restée faible pendant la semaine, les prix de l'aluminium étant toujours élevés, la reprise des marchandises en aval étant passive et le sentiment d'attente restant fort. L'affaiblissement continu de la demande en saison creuse traditionnelle, couplé aux prix élevés de l'aluminium, a supprimé la performance opérationnelle de l'industrie des tôles, feuilles et bandes d'aluminium. D'autre part, avec l'arrivée de la météo chaude, bien qu'aucun retour concret sur les réductions de production dues au rationnement de l'électricité en raison de la chaleur des entreprises de tôles, feuilles et bandes d'aluminium dans diverses régions n'ait pas encore été reçu, cela pourrait encore porter un coup dur au taux d'exploitation déjà sombre. Compte tenu des stocks élevés de produits finis, de l'approfondissement de la saison creuse traditionnelle, des prix élevés de l'aluminium et du risque accru de réductions de production en raison de la rationnement de l'électricité pendant les périodes de forte chaleur, le taux d'exploitation des tôles, feuilles et bandes d'aluminium devrait continuer à diminuer à court terme.

Câbles et fils en aluminium : Cette semaine, le taux d'exploitation des principales entreprises de l'industrie des câbles et fils en aluminium était de 61,6 %, en baisse de 0,2 % par rapport au jeudi dernier. Le taux d'exploitation de l'industrie est toujours en phase de baisse, sans changement notable observé pour l'instant. Selon l'enquête de SMM, la vitesse de mise en correspondance des nouvelles commandes de State Grid est toujours relativement lente et les perspectives de commandes se font principalement plus faibles. Les entreprises des régions du Henan et du Jiangsu ont toutes déclaré qu'elles se concentraient actuellement sur une production défensive, réduisant les stocks de matières premières et de produits finis pour alléger la pression sur le fonctionnement des capitaux. Dans le même temps, en raison de la faiblesse des commandes et de l'impact de la forte chaleur sur les opérations des fabricants, de nombreuses petites et moyennes entreprises ont déclaré être dans un état de semi-arrêt, avec des équipes de production réduites. Bien que le centre des prix de l'aluminium ait légèrement reculé au cours de la première moitié de la semaine, libérant un certain sentiment d'achat de la demande rigide à court terme, les prix de l'aluminium actuels fluctuent toujours à des niveaux élevés, réprimant la consommation et les conditions d'exploitation en aval, les perspectives n'étant pas optimistes. Dans l'ensemble, l'industrie des câbles et fils en aluminium est toujours confrontée à une pression à la baisse sur les opérations à court terme. Il est prévu que le taux d'exploitation restera faible en juillet et il convient de prêter attention à savoir si le statut de mise en correspondance des commandes de réseaux électriques en août peut rouvrir le cycle de livraison concentrée de l'industrie à court terme. Extrusion d'aluminium : Cette semaine, le taux d'exploitation global de l'industrie de l'extrusion était de 49,5 %, conservant le niveau de la semaine précédente. Par secteur : Dans l'extrusion automobile, la situation des nouvelles commandes était moyenne et les entreprises ont continué à adopter une stratégie d'achat à la demande, sans signes de stockage de matières premières. Le niveau d'exploitation est resté le même que celui de la période précédente. Le taux d'exploitation de l'extrusion photovoltaïque a diminué. Selon l'enquête de SMM, certaines petites et moyennes entreprises de l'Anhui ont déclaré qu'en raison de la faible rentabilité de l'extrusion photovoltaïque, elles réduisaient progressivement leur production. Les entreprises du Fujian ont déclaré qu'elles ne traitaient actuellement que les commandes de supports pour l'extrusion photovoltaïque. Dans l'extrusion architecturale, selon l'enquête de SMM, la plupart des entreprises comptaient sur les commandes existantes pour maintenir leur production. Les grandes entreprises de l'est de la Chine ont déclaré qu'en raison des restrictions imposées sur l'immobilier domestique, la situation des nouvelles commandes en juillet n'était pas idéale. SMM continuera de suivre l'avancement de l'exécution des commandes terminales et de l'exécution des projets d'exportation.

Feuille d'aluminium : Cette semaine, le taux d'exploitation des grandes entreprises de feuille d'aluminium a été enregistré à 69,6 %. La demande globale sur le marché de la feuille d'aluminium est restée faible et le taux d'exploitation de l'industrie a continué de fonctionner à un niveau bas. Par produit : les frais de transformation de la feuille d'emballage ont temporairement cessé de baisser, le prix de la feuille d'aluminium double zéro 6 se situant autour de 5 800 à 6 000 yuan/t, sans possibilité d'augmentation à court terme. Les frais de transformation de la feuille hydrophile ont encore diminué par rapport à la haute saison, avec une fourchette d'exploitation de 3 700 à 4 000 yuan/t. La stratégie de « remise sur volume » était difficile à maintenir. Pendant la basse saison traditionnelle de consommation de juillet-août, il n'y avait aucun espoir de voir la demande finale se redresser. On prévoit que le taux d'exploitation de l'industrie de la feuille d'aluminium continuera de diminuer à court terme.

Alliage d'aluminium secondaire : Cette semaine, le taux d'exploitation des grandes entreprises d'aluminium secondaire est resté stable à 53,6 %. La tendance des taux d'exploitation des entreprises d'aluminium secondaire a continué de diverger en juillet. Les grandes usines, comptant sur des commandes stables et l'avantage des marques de livraison, ont maintenu une production relativement stable ou même prévu une légère augmentation de la production, stimulées par l'achat actif d'ADC12 par les traders de cash-futures pour l'arbitrage cash-futures. Cependant, la plupart des usines d'aluminium secondaire ont été confrontées à des pressions de production importantes. Premièrement, la circulation des déchets d'aluminium tant au niveau national qu'à l'étranger s'est resserrée pendant la semaine, ce qui a augmenté la difficulté pour les entreprises à se procurer des matières premières, avec une concurrence féroce pour les « déchets » sur le marché. Deuxièmement, l'effet de la basse saison traditionnelle a continué de se manifester, avec une demande faible. En raison de l'insuffisance des commandes et de la pénurie de matières premières, certaines entreprises ont initié des réductions de production ou des arrêts de production au début de juillet, ce qui a entraîné une baisse du taux d'exploitation global. À court terme, le taux d'exploitation de l'industrie devrait principalement diminuer.