Rapport SMM du 30 juin :

Au 30 juin, le contrat le plus actif du zinc sur la SHFE a clôturé à 22 495 yuan/t, soit une hausse de 270 yuan/t en glissement mensuel, avec une baisse de 1,21 %. En juin, les cours du zinc ont d'abord chuté puis remonté, atteignant un creux de 21 660 yuan/t en milieu de mois avant de rebondir jusqu'à un sommet de 22 570 yuan/t en fin de mois. Alors que nous entrons dans le mois de juillet, comment les cours du zinc vont-ils évoluer ?

Perspective macroéconomique. En juin, les risques géopolitiques ont augmenté et les perspectives commerciales sont devenues plus incertaines, mais ces risques ont ensuite diminué. De plus, les données économiques américaines ont été faibles, et l'indice du dollar américain et les rendements des obligations du Trésor américain ont reculé, renforçant les anticipations de baisses des taux d'intérêt de la Réserve fédérale américaine. L'appel téléphonique entre les présidents chinois et américain a suscité des anticipations optimistes sur le marché. Dans le même temps, les opérations de repo inversé de la banque centrale d'un billion de yuan ont signalé une intention claire de stimuler la demande intérieure en libérant des liquidités. Parallèlement, lors du Forum de Lujiazui à Shanghai, la banque centrale a présenté huit mesures politiques pour soutenir la construction de Shanghai en tant que centre financier international, en mettant l'accent sur la politique monétaire, créant ainsi un climat macroéconomique généralement positif. Alors que nous entrons dans le mois de juillet, les tensions géopolitiques persistent toujours et les données économiques américaines restent faibles, ravivant les anticipations du marché concernant les baisses des taux d'intérêt.

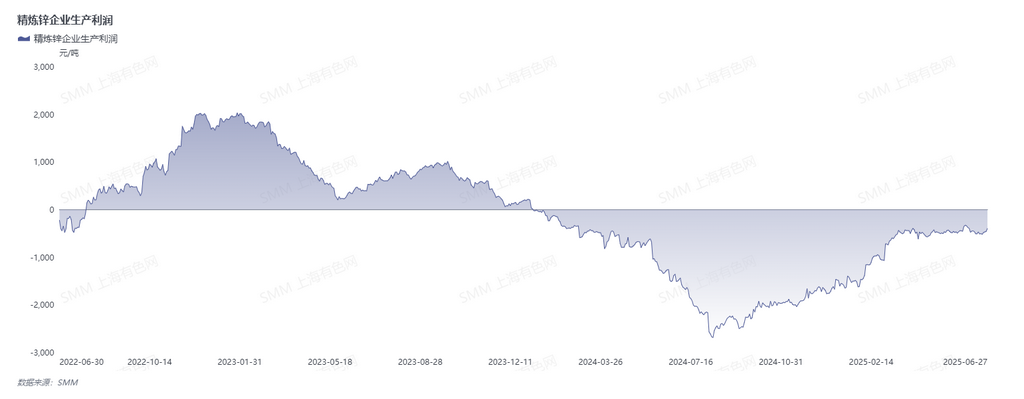

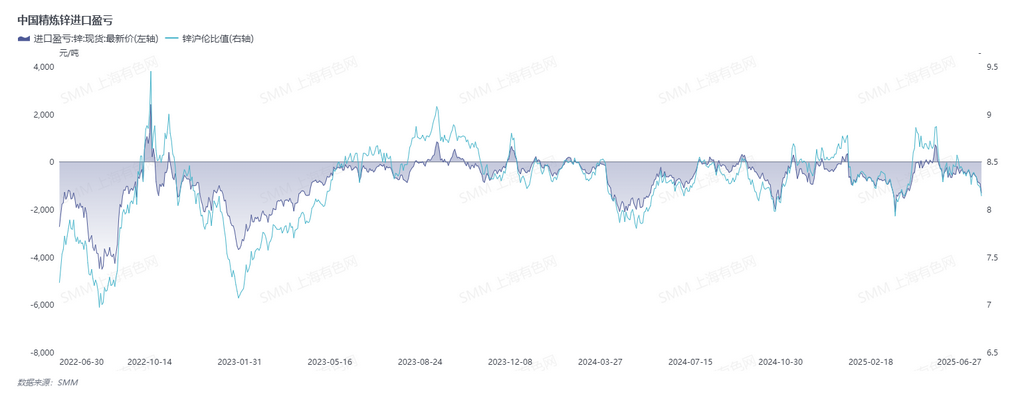

Côté de l'offre. Avec la mise en service continue de nouvelles capacités dans les fonderies et la reprise progressive des entreprises en maintenance, couplée à l'arrivée de la saison des pluies dans certaines régions, les coûts de l'électricité ont diminué. Les entreprises, qui bénéficient de profits élevés provenant de l'acide sulfurique et des métaux mineurs en glissement annuel, ont une forte motivation à la production. La tendance à l'augmentation de la production de zinc raffiné se poursuit. Bien que les importations de lingots de zinc et de concentrés de zinc aient diminué en mai, les importations de concentrés de zinc restaient à un niveau élevé, en hausse de 84,26 % en glissement annuel, ce qui indique une offre relativement souple, mais l'augmentation a été moins importante que prévu. Alors que nous entrons dans le mois de juillet, avec l'arrivée concentrée de minerai importé au cours de la période précédente, les stocks de matières premières des fonderies sont relativement souples. Bien que certaines grandes fonderies subiront une maintenance en juillet, les TCs continuent d'augmenter et les profits de production des entreprises de zinc raffiné sont bons. De plus, certaines nouvelles capacités de lingots de zinc seront progressivement mises en service en juillet. On prévoit que le niveau global d'approvisionnement en lingots de zinc restera élevé en juillet.

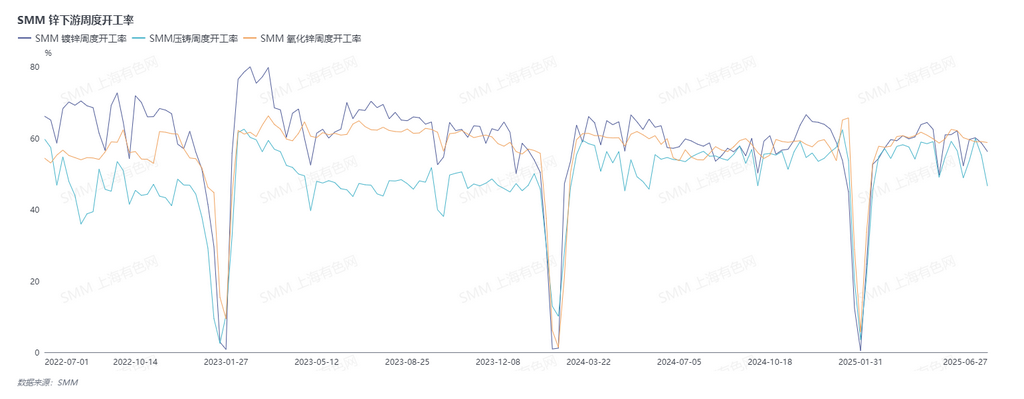

Côté de la demande. En juin, avec la montée progressive des températures et l'approche de la saison des pluies de mûre, la construction des projets d'infrastructures a été limitée, et les commandes dans divers secteurs terminaux ont diminué. Les commandes d'exportation précédentes ont également été progressivement digérées, et la demande intérieure était faible. Dans l'ensemble, la consommation de zinc en aval a progressivement diminué en juin. En juillet, le troisième lot de fonds pour la politique de remplacement des biens de consommation sera versé. Les départements concernés formuleront des plans d'utilisation des fonds de « subventions nationales » mensuels et hebdomadaires pour différents domaines afin d'assurer la mise en œuvre ordonnée de la politique de remplacement des biens de consommation tout au long de l'année. Cependant, avec l'augmentation des températures élevées et les fortes précipitations fréquentes, la construction terminale est limitée. On prévoit que la demande pourrait diminuer en juillet, et la consommation de zinc s'affaiblira progressivement.

En prévision du mois de juillet, le marché intérieur montre un schéma d'offre forte et de demande faible du côté des fondamentaux. La production de lingots de zinc est en augmentation, et on prévoit que les stocks sociaux de lingots de zinc pourraient commencer à s'accumuler, ce qui mettrait une pression sur les prix du zinc. Cependant, il y a de nombreuses perturbations dans les fondamentaux à l'étranger. La demande de zinc dans les pays d'Asie du Sud-Est est bonne, et les stocks de la LME continuent de se déstocker à un niveau bas, ce qui indique une forte demande à l'étranger qui pourrait soutenir les prix du zinc. Il est nécessaire de surveiller en permanence les orientations macroéconomiques ultérieures et la performance des fondamentaux à l'étranger.

(Les informations ci-dessus sont basées sur la collecte de marché et l'évaluation globale de l'équipe de recherche de SMM. Les informations fournies ici sont à titre de référence seulement. Cet article ne constitue pas un conseil direct pour les décisions de recherche d'investissement. Les clients doivent prendre des décisions prudentes et ne doivent pas remplacer leur jugement indépendant par ces informations. Toutes les décisions prises par les clients ne sont pas liées à SMM.)

》Cliquez pour consulter la base de données de la chaîne industrielle des métaux de SMM