1.

Selon l'enquête de SMM, le profit par tonne de coke était de 43,7 yuans/tonne cette semaine, les profits s'étant améliorés pour la plupart des entreprises de cokéfaction, bien que certaines aient encore subi des pertes.

Cette semaine, les prix du coke sont restés stables, n'ayant aucun impact négatif sur les profits des entreprises de cokéfaction. Cependant, en termes de coûts, les prix du charbon de cokéfaction sont également restés stables cette semaine, les mines de charbon n'offrant pas de nouvelles concessions.

Pour l'avenir, en raison de la configuration globale de l'offre et de la demande relativement lâche et de la faible volonté d'achat en aval, les prix du coke devraient continuer à baisser. Cependant, la baisse des coûts sera moins importante, ce qui rendra difficile la restauration rapide des profits des entreprises de cokéfaction. On prévoit que les profits des entreprises de cokéfaction seront toujours sous pression à la baisse la semaine prochaine.

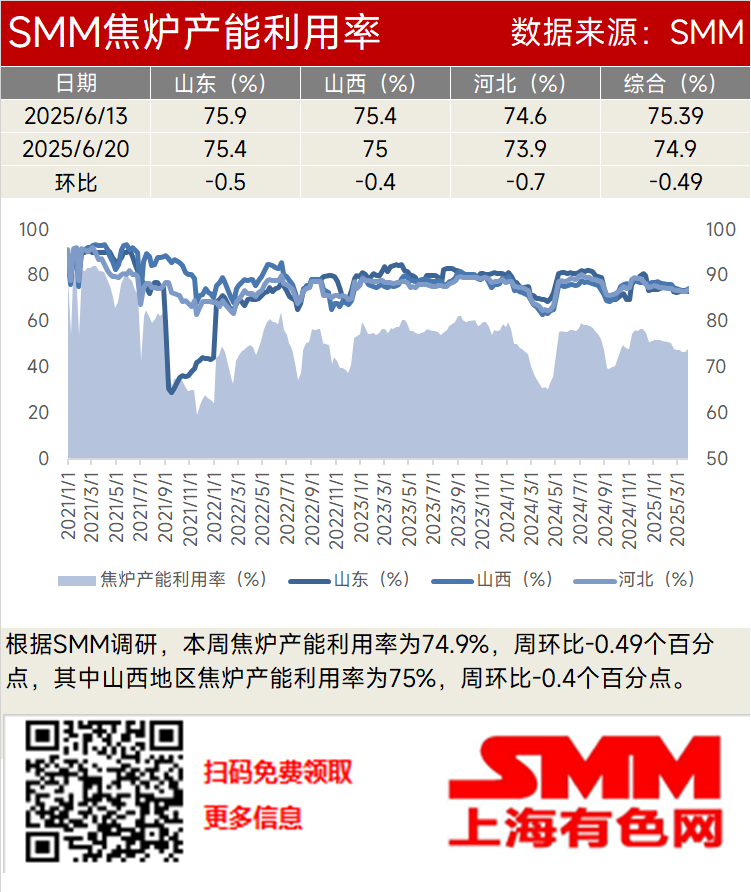

2.

Selon l'enquête de SMM, le taux d'utilisation de la capacité des fours à coke était de 74,9 % cette semaine, en baisse de 0,49 point de pourcentage par rapport à la semaine précédente. Dans le Shanxi, le taux d'utilisation de la capacité des fours à coke était de 75 %, en baisse de 0,4 point de pourcentage par rapport à la semaine précédente.

Du point de vue des conditions du marché, les prix du coke continuent d'être sous pression, les aciéries en aval montrant une faible enthousiasme pour les achats. Les stocks de coke de la plupart des aciéries sont à des niveaux moyens à élevés, manquant de demande de réapprovisionnement. Dans le même temps, affectées par des facteurs environnementaux et l'accumulation des stocks, certaines entreprises de cokéfaction ont légèrement réduit leur production, entraînant un resserrement de l'offre de coke. Dans l'ensemble, le taux d'activité des entreprises de cokéfaction a diminué cette semaine, certaines régions connaissant des réductions de production actives en raison d'inspections environnementales plus strictes et de pressions liées aux pertes.

Pour l'avenir, sur la base du taux d'utilisation de la capacité des fours à coke des entreprises de cokéfaction cette semaine, on prévoit que le taux d'utilisation de la capacité des fours à coke continuera de diminuer la semaine prochaine. Cependant, il convient de prêter attention à l'impact des politiques de protection de l'environnement et des changements de la demande du marché sur la production des entreprises de cokéfaction.

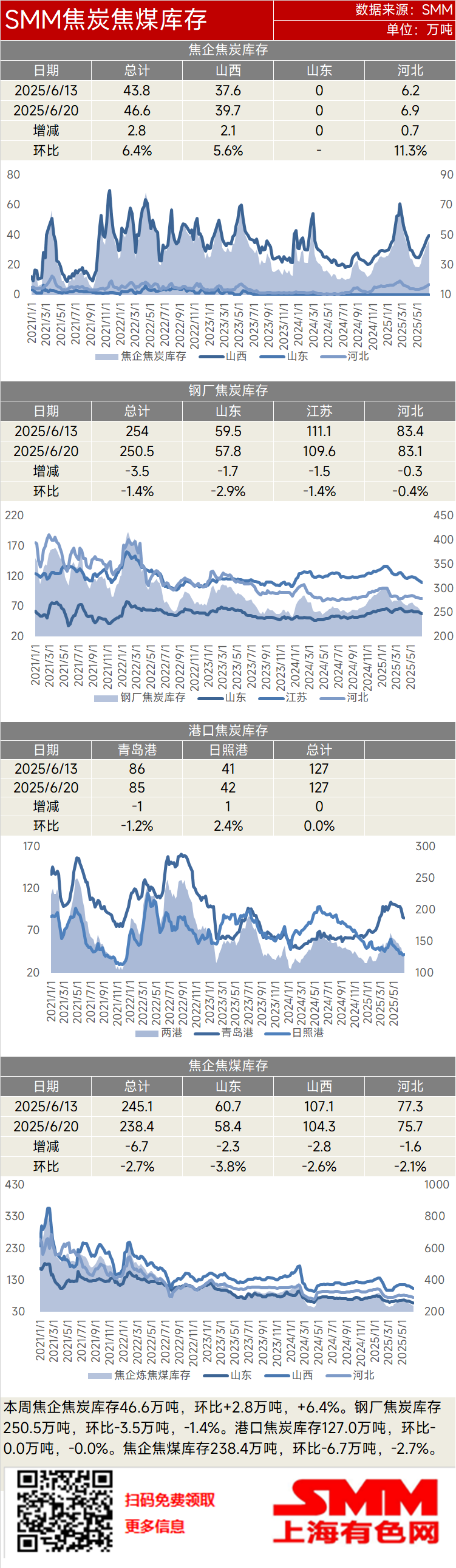

3.

Cette semaine, les stocks de coke des entreprises de cokéfaction se sont élevés à 466 000 tonnes, en hausse de 28 000 tonnes par rapport au mois précédent, soit une augmentation de 6,4 %. Les stocks de charbon de cokéfaction des entreprises de cokéfaction étaient de 2 384 000 tonnes, en baisse de 67 000 tonnes par rapport au mois précédent, soit une diminution de 2,7 %. Les stocks de coke des aciéries étaient de 2 505 000 tonnes, en baisse de 35 000 tonnes par rapport au mois précédent, soit une diminution de 1,4 %. Les stocks de coke dans les deux ports sont restés stables d'un mois à l'autre, à 1,27 million de tonnes métalliques.

Cette semaine, le taux d'exploitation des entreprises de cokéfaction a diminué, mais l'enthousiasme des acheteurs en aval était faible, ce qui a entraîné une mauvaise vente de coke et une accumulation continue des stocks. En ce qui concerne les matières premières, les entreprises de cokéfaction restent prudentes quant à leur demande de charbon à coke, avec une atmosphère de marché morose et une baisse continue des stocks de charbon à coke des entreprises de cokéfaction. Pour les aciéries, leurs stocks de coke sont généralement à des niveaux moyens à élevés, et elles n'ont pas besoin de se réapprovisionner. Elles achètent principalement en fonction de leurs besoins, certaines aciéries ayant des stocks de coke élevés contrôlant même les arrivées.

À l'avenir, le schéma global de l'offre et de la demande de coke est détendu, et le marché du coke devrait rester stagnant à court terme. L'attente d'une quatrième baisse des prix du coke s'est renforcée, et les expéditions des entreprises de cokéfaction pourraient continuer à être entravées, les stocks restant exposés à un risque d'accumulation. En ce qui concerne les matières premières, les entreprises de cokéfaction restent prudentes quant à leur demande de charbon à coke, avec une atmosphère de marché morose. Les prix du charbon à coke pourraient continuer à être sous pression, avec une volonté d'achat insuffisante de la part des entreprises de cokéfaction, et leurs stocks de charbon à coke pourraient continuer à diminuer. Du côté des aciéries, les bénéfices des aciéries sont modérés, mais la production de fonte a atteint son pic, et les aciéries ont l'intention de continuer à faire baisser les prix du coke. Par conséquent, les stocks de coke des aciéries pourraient continuer à diminuer légèrement. En ce qui concerne les stocks portuaires, les entreprises de coke ont des difficultés à vendre leurs produits, et la volonté d'achat en aval est faible. Par conséquent, il est difficile que les stocks de coke dans les ports soient volatils à court terme.