Lors de la Conférence minière indonésienne et Conférence sur les métaux critiques - Forum de l'industrie de l'aluminium 2025, Duncan Hobbs, directeur de la recherche industrielle chez Concord Resources, a partagé ses points de vue sur le sujet « Aperçu du marché de l'aluminium ».

Récent bilan du marché de l'aluminium

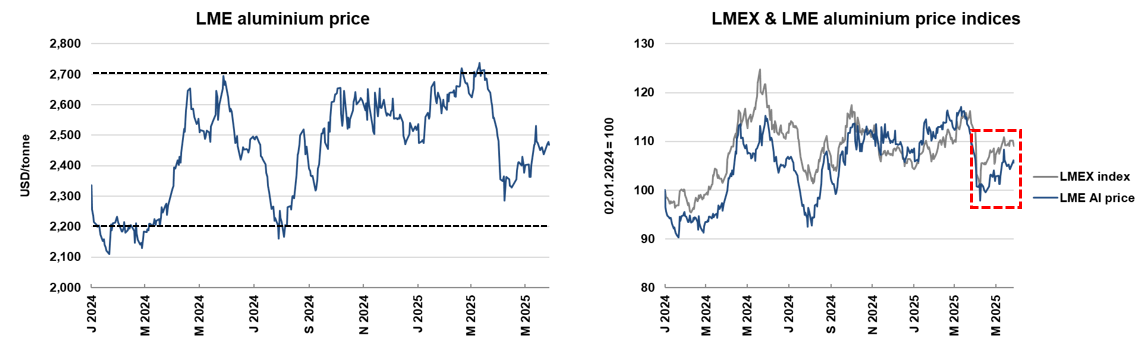

Les cours de l'aluminium à la Bourse des métaux de Londres (LME) sont restés récemment dans une fourchette relativement stable, bien qu'ils aient sous-performé le marché général.

Depuis le début de 2024, les cours au comptant de l'aluminium à la LME ont fluctué entre 2 200 et 2 700 dollars la tonne métrique.

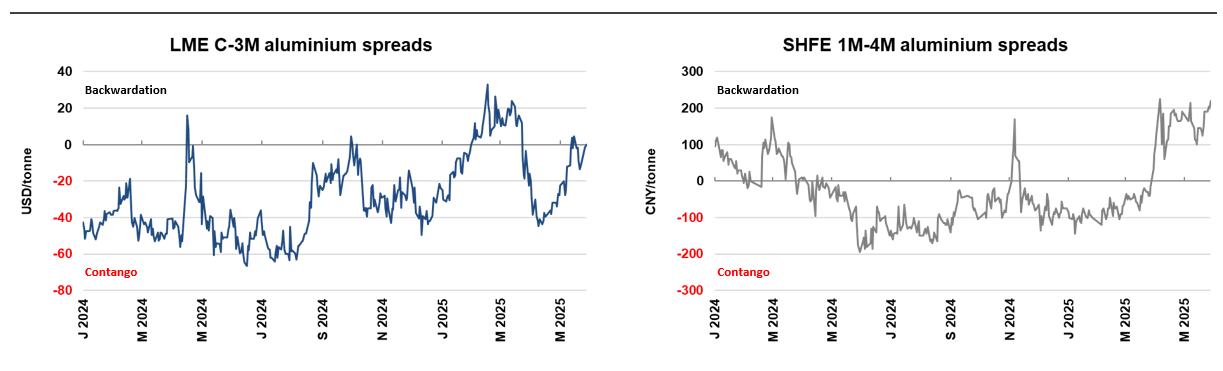

Récemment, l'écart de prix entre les contrats à court terme sur l'aluminium à la LME et à la Bourse des contrats à terme de Shanghai (SHFE) s'est rétréci.

Depuis le début de 2025, l'écart de prix moyen pour les contrats à trois mois sur l'aluminium à la LME a été de 8 cents, contre une moyenne de 38 cents en 2024, marquant l'écart le plus important depuis 2013. Pendant ce temps, l'écart de prix de l'aluminium à la SHFE de janvier à avril 2025 était de 46 yuans, contre seulement 21 yuans pendant la même période l'année dernière.

L'affaiblissement de l'écart de prix indique une demande moins urgente pour le métal aluminium récemment, tandis que le marché en backwardation reflète le signal inverse.

En termes de primes au comptant de l'aluminium actuelles dans les différentes régions, par rapport à la fin de 2024, les primes de l'aluminium en Europe et en Asie ont diminué, la plupart des régions maintenant un excédent d'offre sur le marché de l'aluminium au comptant. Cependant, le marché américain a connu un déséquilibre entre l'offre et la demande en raison de questions tarifaires : le 3 juin 2025, heure locale, le président américain Trump a signé un décret augmentant les droits de douane sur l'acier, l'aluminium et leurs produits dérivés importés de 25 % à 50 %, la politique tarifaire entrant en vigueur à 00 h 01, heure de l'Est, le 4 juin, ce qui a entraîné une augmentation des primes au comptant de l'aluminium.

Au cours de l'année écoulée, les stocks visibles de métal aluminium ont diminué, les niveaux de stocks actuels tombant à un niveau très bas par rapport à la taille du marché. Actuellement, les derniers stocks combinés à la Bourse des métaux de Londres (LME) et à la Bourse des contrats à terme de Shanghai (SHFE) totalisent environ 500 000 tonnes métriques, soit une baisse de plus de 60 % en glissement annuel. Ce niveau de stocks ne peut répondre qu'à environ 2,5 jours de consommation mondiale, alors qu'il y a dix ans, il pouvait soutenir 25 jours de consommation.

Récent commentaire sur le marché de l'aluminium

La consommation mondiale d'aluminium a atteint un nouveau record l'année dernière, bien que le taux de croissance ait ralenti. En 2024, la consommation mondiale d'aluminium devrait atteindre environ 73 millions de tonnes métalliques (mt), soit une augmentation de 4 % par rapport à l'année précédente et plus du double du chiffre enregistré il y a deux décennies.

Cependant, depuis le début de la pandémie de COVID-19, le taux de croissance annuel moyen de la consommation mondiale d'aluminium est inférieur à 2 %, tandis que le taux de croissance annuel composé de 2005 à 2024 a dépassé 4 %.

Selon la dernière évaluation du marché de l'aluminium, la Chine a joué un rôle majeur dans la croissance à long terme de la consommation d'aluminium, certains produits en aluminium étant également exportés sur le marché international. De 2004 à 2024, la consommation d'aluminium en Chine a plus que septuplé, atteignant 45 millions de mt, ce qui représente plus de 90 % de la consommation mondiale totale. Parallèlement, les exportations chinoises de produits semi-finis et de certains produits finis en aluminium ont plus que doublé au cours de cette période, atteignant 8,5 millions de mt.

Dynamique du marché chinois : La production d'aluminium en Chine a récemment augmenté de manière significative, bien qu'elle se rapproche de la limite supérieure fixée par le gouvernement. De 2004 à 2024, la production d'aluminium en Chine a plus que sextuplé, atteignant environ 44 millions de mt/an d'ici 2025, soit 98 % de la limite supérieure fixée par le gouvernement.

Autres régions du monde : Contrairement à la croissance rapide de la Chine, la production d'aluminium en Europe et en Amérique du Nord a connu une tendance à la baisse à long terme. Parallèlement, les pays du Conseil de coopération du Golfe et les pays asiatiques autres que la Chine ont considérablement augmenté leur production d'aluminium.

Marché de l'alumine :

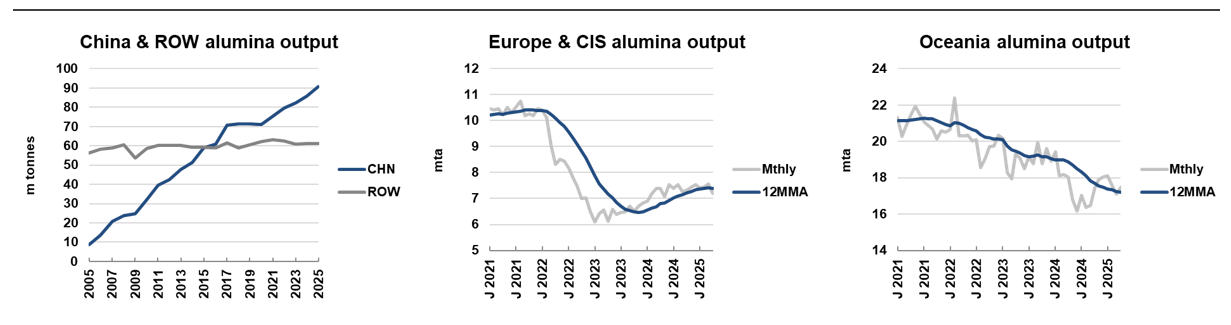

Il est rapporté que la répartition régionale de la production d'alumine subit des changements importants. La production d'alumine en Chine continue d'augmenter, tandis que la production en Europe et en Océanie a récemment connu une tendance à la baisse.

Au cours des deux dernières décennies, la production d'alumine en Chine a plus que nonuplé et devrait représenter 58 % de la production mondiale totale d'ici 2024. En revanche, la production dans les autres régions est restée globalement stable au cours des quinze dernières années. Cependant, la capacité de raffinage de l'alumine en Chine et son expansion dépendent fortement de l'énergie charbonnière, une dépendance qui pourrait avoir des impacts environnementaux non durables à long terme.

Depuis le début du conflit russo-ukrainien, la production d'alumine en Europe et dans les pays de la CEI a fortement diminué en raison de la flambée des coûts ; dans le même temps, la production en Océanie a également diminué en raison de problèmes opérationnels.

La Guinée est désormais devenue le plus grand producteur mondial de bauxite, fournissant une quantité importante de bauxite importée à la Chine. En 2024, la production de bauxite de la Guinée atteindra environ 135 millions de tonnes métriques (mt), représentant environ 35 % de la production mondiale totale. Ce chiffre montre que la Guinée a dépassé l'Australie en matière de production de bauxite en 2023 et la Chine en 2022.

Au cours des cinq dernières années, les exportations de bauxite de la Guinée vers la Chine ont plus que doublé. D'ici avril 2025, la moyenne mobile sur douze mois des importations atteindra environ 125 millions de tonnes métriques par an, soit plus de 70 % du total des importations de la Chine.

Actuellement, l'industrie de l'aluminium en Chine dépend fortement de la Guinée pour l'approvisionnement en aluminium primaire, ce qui pose des risques importants pour la chaîne d'approvisionnement. De plus, le volume de bauxite guinéenne importé en Chine a dépassé la contribution du minerai de fer australien à la production chinoise de fonte brute et d'acier brut.

Principaux indicateurs macroéconomiques

L'inflation aux États-Unis a quelque peu ralenti, mais est restée constamment au-dessus de la valeur cible au cours de la dernière année et demie, et les anticipations d'inflation ont récemment augmenté de manière significative.

L'indice des prix à la consommation personnelle (PCE), l'indicateur d'inflation préféré de la Réserve fédérale américaine (Fed), a augmenté de 2,6 % en glissement annuel en mars, dépassant l'objectif de 2 %, tandis que l'indice des prix à la consommation (IPC) a augmenté de 2,3 % en glissement annuel en avril.

Début 2025, les augmentations mensuelles des taux d'inflation anticipés à un an et à cinq ans ont atteint leur niveau le plus élevé depuis la crise financière de 2009.

L'inflation aux États-Unis est cruciale car elle affecte non seulement les rendements réels, mais est également étroitement liée aux prix des matières premières. Au cours des deux à trois dernières années, la corrélation entre l'indice Bloomberg des matières premières (BCOM) et les rendements réels s'est considérablement renforcée ; des anticipations d'inflation plus élevées sont corrélées à des prix des matières premières plus élevés.

Les rendements des bons du Trésor américain et le dollar américain évoluent généralement dans la même direction, tandis que la valeur du dollar américain est souvent inversement corrélée aux prix des matières premières.

Cependant, cette relation s'est récemment rompue, ce qui suggère des sorties de capitaux des États-Unis. Un dollar américain plus faible pourrait soutenir les prix des matières premières.

La Chine domine actuellement la production mondiale d'alumine et d'aluminium primaire. Au cours des deux dernières décennies, la part de la Chine dans la production mondiale d'alumine a été multipliée par environ cinq, dépassant désormais 60 % de la production mondiale totale ; la production d'aluminium primaire a suivi une trajectoire de croissance similaire.

Compte tenu de la part importante de la Chine dans la production mondiale d'alumine, le taux de change USD/CNY a un impact substantiel sur la courbe mondiale des coûts d'approvisionnement.

Perspectives du marché de l'aluminium

Le rythme de la reprise du marché mondial et les fluctuations du marché chinois influenceront considérablement le marché de l'aluminium.

Le principal moteur de la consommation d'aluminium est la production industrielle. Les statistiques montrent que les variations annuelles de la production industrielle expliquent plus de 75 % des variations annuelles de la consommation d'aluminium. De plus, les performances de l'industrie ont un impact important sur la consommation d'aluminium, en particulier dans les secteurs des transports et de la construction, qui dépendent davantage de l'aluminium.

La production industrielle mondiale devrait retrouver ses niveaux tendanciels normaux en 2025 après une période de faiblesse de 2023 à 2024. Bien qu'une production industrielle accélérée puisse soutenir la croissance de la consommation d'aluminium, des risques à la baisse persistent dans l'environnement politique actuel.

De plus, la production dans les secteurs de l'automobile et de la construction devrait être en retard par rapport à la production industrielle globale, la croissance de la construction ralentissant notamment en 2025 par rapport à 2024.

La Chine représente plus de 60 % de la consommation mondiale d'aluminium. Cependant, les défis économiques structurels actuels laissent penser que la croissance future pourrait ralentir.

Le marché immobilier connaît un déclin structurel, principalement dû à la baisse démographique et à la chute des prix des logements. Cette situation a affaibli la confiance des consommateurs et leur pouvoir d'achat.

De plus, la surcapacité dans le secteur manufacturier, en particulier dans la fonte de l'aluminium, a entraîné une baisse des prix à la production. Dans le même temps, les exportations d'aluminium sont également confrontées à des restrictions croissantes.

L'Europe représente environ 10 % de la consommation mondiale d'aluminium. Le marché a été morose récemment, mais devrait connaître une reprise limitée à partir d'une base faible.

En 2024, la consommation européenne d'aluminium devrait se stabiliser à environ 7,4 millions de tonnes métalliques, proche du niveau le plus bas en une décennie. Cela est en partie attribuable à l'impact de la hausse des prix de l'énergie. Cependant, une reprise limitée est attendue avec la baisse des prix de l'énergie, l'assouplissement des politiques monétaires et la mise en œuvre de mesures de relance budgétaire plus robustes, l'Europe du Sud devant surpasser l'Europe du Nord.

Situation actuelle et facteurs influençant le marché américain de l'aluminium

Les États-Unis représentent environ 6 % de la consommation mondiale de zinc et, en tant que grand marché d'importation, est confronté à des pressions dues aux lourds droits de douane.

Actuellement, les États-Unis constituent le plus grand marché d'importation d'aluminium métallique au monde, avec 60 à 70 % de ses importations d'aluminium provenant du Canada. Les politiques de droits de douane élevés mises en œuvre par l'administration Trump pourraient perturber considérablement le marché. À tout le moins, l'incertitude politique aura un impact négatif sur la croissance économique.

L'Inde représente environ 4 % de la consommation mondiale d'aluminium ; la croissance est forte mais ralentit, et la base de consommation reste limitée.

D'ici 2024, l'Inde deviendra le troisième plus grand marché mondial du zinc, avec une consommation d'environ 2,5 millions de tonnes métriques, mais elle restera relativement faible par rapport à la Chine ou même aux premières années du « super cycle ».

En raison de la politique de change de la Banque de réserve de l'Inde, la politique monétaire a été trop restrictive ces derniers temps et l'indice des directeurs d'achats (PMI) a diminué. De plus, il y a le problème des oligopoles qui entravent la croissance.

Priorités des politiques nationales : énergie, inflation et rentabilité industrielle

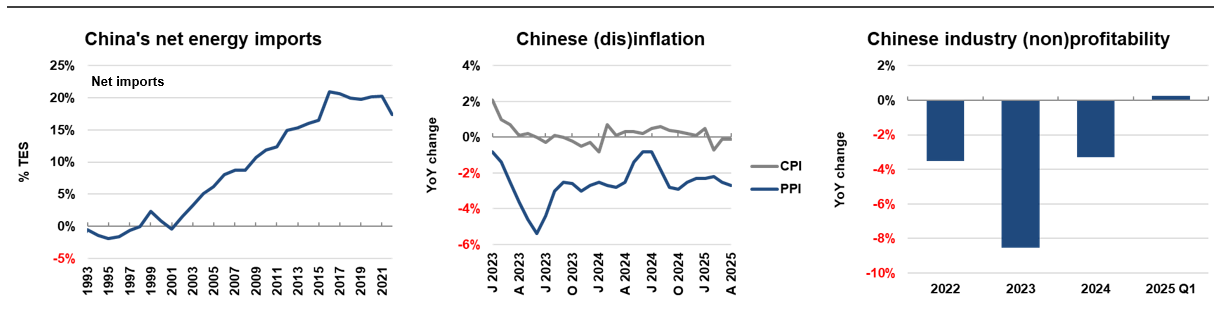

En tant qu'importateur net d'énergie, la Chine a importé 17 % de sa consommation totale d'énergie en 2022. Les politiques gouvernementales visent à réduire l'intensité énergétique des activités économiques pour parvenir à un développement économique plus vert.

Ces dernières années, l'indice des prix à la consommation (IPC) est resté proche de zéro pendant deux années consécutives, tandis que l'indice des prix à la production (IPP) est négatif depuis la fin de l'année 2022. La rentabilité industrielle a diminué pendant trois années consécutives, reflétant le phénomène de surcapacité.

La production d'aluminium et d'alumine dépend fortement de l'énergie. Actuellement, il existe un important excédent de capacité de production d'aluminium et d'alumine en Chine, dépassant de loin la demande intérieure.

Priorités des politiques nationales : freiner la surcapacité industrielle

Pour s'attaquer au problème de la surcapacité industrielle, le ministère de l'Industrie et des Technologies de l'information (MIIT) a annoncé le « Plan de développement de haute qualité » pour l'industrie de l'aluminium pour la période allant de 2025 à 2027 le 28 mars.

Bauxite :L'objectif est d'augmenter la production de bauxite de 3 % à 5 % par an.

Alumine : Les nouvelles entreprises de raffinage doivent s'assurer de disposer d'un approvisionnement suffisant en bauxite pour répondre aux besoins de l'usine. Dans le même temps, le taux de recyclage des boues rouges doit atteindre au moins 15 %.

Aluminium primaire : La production sera limitée à environ 45 millions de tonnes par an, les efforts étant axés sur l'amélioration de l'efficacité énergétique et l'introduction active d'énergies vertes.

Aluminium secondaire : L'objectif est que la production annuelle d'aluminium secondaire dépasse 15 millions de tonnes.

Coopération internationale : Les entreprises sont encouragées à coopérer avec les pays riches en ressources afin de favoriser la transition de l'extraction de bauxite vers les produits primaires, faisant ainsi progresser le développement de la chaîne d'approvisionnement mondiale.

D'ici à 2025, la production et la consommation mondiales d'aluminium primaire devraient croître de manière synchrone à un taux annuel moyen d'environ 2,5 %, parvenant à un équilibre entre l'offre et la demande sur le marché.

À long terme, l'Asie sera le principal moteur de la croissance de la production d'aluminium. En particulier, l'Indonésie devrait contribuer à environ 40 % de la production mondiale totale d'ici à 2029, menant le marché mondial de l'aluminium.

Résumé

Les prix de l'aluminium ont récemment affiché une tendance volatile. Malgré une offre abondante sur le marché l'année dernière, les stocks de la chaîne d'approvisionnement sont restés faibles. Toute perturbation de la production ou augmentation inattendue de la demande pourrait entraîner une forte hausse des prix de l'aluminium. Actuellement, la chaîne d'approvisionnement chinoise en aluminium dépend fortement des importations de bauxite en provenance de Guinée. Si l'approvisionnement est perturbé de quelque manière que ce soit, le risque de concentration de la chaîne d'approvisionnement entraînera une hausse des prix de l'aluminium.

Bien que l'inflation aux États-Unis ait ralenti, elle reste supérieure au niveau cible et, en raison de certains risques politiques, la relation entre le dollar américain et les rendements des bons du Trésor américain a été compromise. Le taux de change du dollar américain a un impact important sur les courbes de coût et d'offre de l'aluminium et de l'alumine, et une dépréciation du dollar américain pourrait soutenir une hausse des prix de l'aluminium.

Plusieurs régions du monde connaissent une reprise industrielle, ce qui contribuera à la croissance synchrone de la consommation et de la production d'aluminium d'ici à 2025. Cependant, les politiques américaines et la manière dont elles sont formulées posent toujours des risques pour la croissance économique mondiale. L'orientation de la politique nationale chinoise se tourne désormais vers un contrôle plus strict de la capacité de fusion de l'aluminium et de raffinage de l'alumine. Malgré les perspectives à long terme haussières des prix de l'aluminium, le risque de surexpansion dans d'autres régions existe toujours.

》Cliquez pour consulter le rapport spécial sur la Conférence minière et sur les métaux critiques de l'Indonésie 2025