Depuis avril 2022, l'échantillon de l'enquête SMM sur la planification de la production de barres d'armature a été élargi pour inclure 56 entreprises.

Selon les données de l'enquête SMM menée auprès de 56 entreprises sidérurgiques clés :

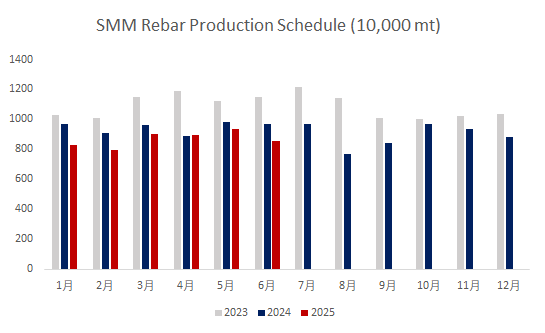

La production planifiée de barres d'armature en juin était de 8 519 700 tonnes, soit une baisse de 820 600 tonnes par rapport à la production réelle de mai, ce qui représente une baisse de 8,79 %.

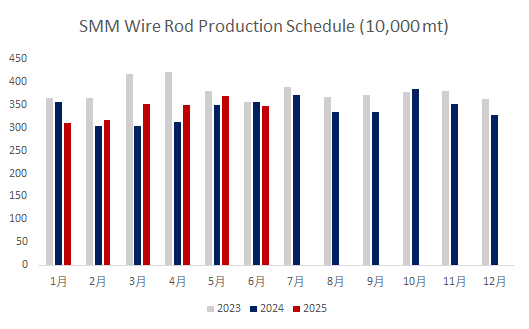

La production planifiée de fil machine en juin était de 3 480 900 tonnes, soit une baisse de 208 500 tonnes par rapport à la production réelle de mai, ce qui représente une baisse de 5,65 %.

Graphique 1-2 : Planification de la production de barres d'armature et de fil machine dans les aciéries de matériaux de construction dominantes (56 aciéries)

Source des données : SMM

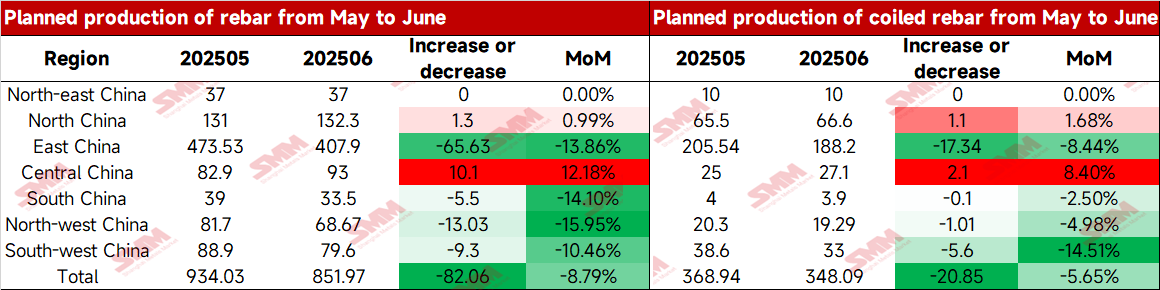

Tableau 1 : Planification de la production réelle de barres d'armature et de barres d'armature enroulées en mai et volume de production prévu en juin (en milliers de tonnes)

Source des données : SMM

Pour l'avenir, influencés par les nouvelles concernant la réduction de la production d'acier brut et la transition vers la basse saison de la demande, certaines aciéries ont successivement mis en place des plans de réduction de la production. Deuxièmement, avec la livraison des commandes de billettes issues des ventes externes de l'est de la Chine et la bonne prise de commandes et la rentabilité des aciers ronds, des aciers spéciaux et d'autres variétés issues de plusieurs aciéries, les aciéries ont détourné la fonte brute du secteur des matériaux de construction vers d'autres variétés, entraînant une réduction importante de la production globale de matériaux de construction dans les aciéries en juin. Les pertes des aciéries EAF se sont intensifiées, certaines aciéries prévoyant d'arrêter leurs activités. On s'attend à ce que la production continue de diminuer dans les prochains temps. Côté demande, touchées par les températures élevées dans le nord et la saison des pluies de mûres dans le sud de la Chine en juin, les chantiers de construction ont vu leur progression limitée, et le rythme des achats en aval ralentira, la demande continuant de se détériorer par rapport à mai. Dans l'ensemble, on s'attend à de nouvelles concessions côté matières premières, et les bénéfices des aciéries seront maintenus à court terme. Cependant, compte tenu de la pression d'accumulation des stocks en usine pendant la basse saison, les fabricants ajusteront leurs structures de production en conséquence ou organiseront à l'avance des plans de maintenance annuels. Dans une situation de baisse de l'offre et de la demande, on s'attend à ce que la tendance au comptant de l'acier de construction en juin continue de stagner, mais que l'amplitude des fluctuations se réduise par rapport à mai.