SMM, 19 janvier :

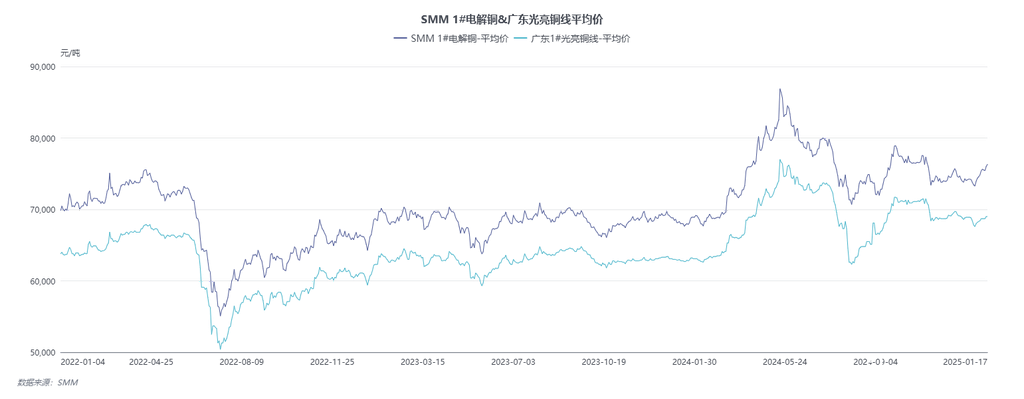

En 2024, les prix du cuivre ont connu des fluctuations significatives, et les prix des matières premières en cuivre secondaire ont également montré une tendance à la hausse, suivie d'un recul, puis d'un léger rebond. Au T1, les prix du cuivre ont poursuivi la tendance stable de 2023. Au T2, en raison de l'offre limitée de minerai de cuivre à l'étranger, des sanctions sur le cuivre et l'aluminium russes, et d'événements macroéconomiques tels que les entrepôts de cuivre en dollar américain, les prix du cuivre ont atteint un sommet historique de 88,940 yuans/tonne. Cependant, avec l'affaiblissement du sentiment spéculatif, les prix du cuivre ont chuté fortement au T3. À partir d'août, stimulés par les attentes du marché concernant une baisse des taux d'intérêt de la Fed américaine, les prix du cuivre ont touché un point bas. Au T4, à la veille de la victoire de Trump à l'élection présidentielle, les prix du cuivre ont montré de fortes fluctuations.

Depuis mars 2024, les fournisseurs nationaux de matières premières en cuivre secondaire ont activement augmenté leurs expéditions en raison de la hausse des prix du cuivre pour éviter les risques d'un recul des sommets. Lorsque les prix du cuivre sont passés de 68,000 yuans/tonne à 73,000 yuans/tonne, le marché disposait d'un inventaire abondant de matières premières en cuivre secondaire, et même la poudre de cuivre a commencé à être prisée par les entreprises. Les entreprises de barres de cuivre secondaire ont augmenté leurs réserves d'inventaire pour se prémunir contre de nouvelles hausses de prix. Bien que les prix du cuivre aient brièvement reculé avant de grimper à un sommet historique de 88,940 yuans/tonne, à la mi-mars, une grande partie de l'inventaire de matières premières en cuivre secondaire avait été consommée. Les prix élevés du cuivre n'ont pas significativement stimulé le volume des échanges, et la relation offre-demande est restée tendue. Par la suite, les prix du cuivre ont chuté fortement, et les fournisseurs sont devenus plus prudents, retardant les expéditions. Bien que les prix du cuivre aient rebondi au second semestre, les fournisseurs ont maintenu une attitude attentiste, et l'offre annuelle de matières premières en cuivre secondaire est restée tendue.

En 2024, l'offre de matières premières en cuivre secondaire a montré une tendance à la tension en début d'année, suivie d'un assouplissement. Au début de l'année, l'expansion rapide des capacités des fonderies domestiques en Chine a conduit à un déséquilibre dans l'approvisionnement en minerai de cuivre, inversant la situation de surplus précédente. Des inquiétudes ont surgi quant à une réduction significative de la production de cathodes de cuivre par les fonderies domestiques en raison d'un manque de minerai de cuivre. De plus, la fermeture de grandes mines de cuivre à l'étranger, les interdictions de livraison de cuivre russe en Europe et aux États-Unis, et les pressions haussières exercées par de grands négociants ont fait grimper les prix du cuivre au premier semestre. Avec la hausse des prix du cuivre, les fournisseurs de matières premières en cuivre secondaire, tant nationaux qu'étrangers, ont vendu de grands stocks, entraînant un volume record d'importations de matières premières en cuivre secondaire de 180,900 tonnes (contenu métallique) en avril 2024. Par la suite, les prix du cuivre ont reculé par rapport aux sommets, et l'écart de prix entre le métal primaire et la ferraille s'est réduit de 5,400 yuans/tonne à 1,300 yuans/tonne. Parallèlement, le gouvernement chinois a introduit des réglementations sur la "facturation inversée" et la révision de la concurrence loyale, impactant significativement les taux d'exploitation des entreprises utilisant des ferrailles. Sous la double pression de la baisse des prix du cuivre et de la faiblesse de la demande, les fournisseurs de matières premières en cuivre secondaire ont généralement choisi de retenir leurs ventes, entraînant une offre plus tendue au second semestre et une réduction de la circulation des matières premières en cuivre secondaire à bas prix sur le marché. Selon les estimations de SMM, l'offre totale de matières premières en cuivre secondaire en 2024 atteindra 3,876 millions de tonnes (contenu métallique), soit une augmentation de 327,000 tonnes par rapport aux 3,549 millions de tonnes en 2023.

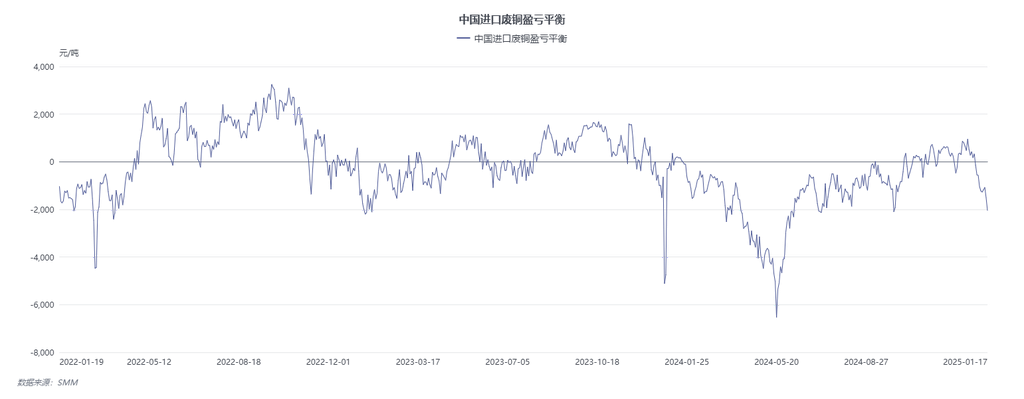

Depuis 2024, en raison de la demande étrangère de cathodes de cuivre dépassant l'offre, les prix du cuivre ont montré une tendance où le LME surpasse le SHFE. Parallèlement, la politique de taux d'intérêt élevés de la Fed américaine a maintenu le yuan sous pression à long terme face au dollar américain, entraînant une "inversion" sévère des prix des matières premières en cuivre secondaire à l'étranger. Malgré cela, les fonderies domestiques ont montré une demande plus forte pour les matières premières en cuivre secondaire que les années précédentes. Lorsque les prix étaient favorables, les négociants en matières premières en cuivre secondaire ont tout de même opté pour l'importation. Selon les estimations de SMM, le contenu physique des importations de matières premières en cuivre secondaire en 2024 devrait atteindre 2,247 millions de tonnes, soit 1,797 million de tonnes en contenu métallique, une augmentation d'environ 260,000 tonnes en contenu physique et 208,000 tonnes en contenu métallique par rapport à l'année précédente.

En revanche, bien que le secteur immobilier ait mal performé tout au long de l'année malgré de multiples politiques de relance, le volume des importations de lingots de laiton secondaire a continué de diminuer. Cependant, en raison de ressources minérales insuffisantes pour les fonderies, elles ont dû importer des lingots de cuivre de l'étranger, avec une croissance des importations dépassant le déclin causé par le laiton secondaire. Selon les estimations de SMM, le contenu métallique des lingots de cuivre secondaire importés en 2024 devrait atteindre 482,200 tonnes, soit une augmentation de 92,900 tonnes par rapport à la même période l'année dernière.

Bien que la dépréciation continue du yuan ait rendu les importations de matières premières en cuivre secondaire non rentables, la fenêtre d'importation s'est brièvement ouverte d'octobre à décembre, et les volumes d'importation ont tout de même augmenté. Cela était principalement dû au fait que le problème de l'approvisionnement limité en concentré de cuivre restait non résolu, obligeant les fonderies à compter sur des plaques d'anode externes pour assurer la production de cathodes de cuivre. En conséquence, la demande de matières premières en cuivre secondaire a augmenté, et les négociants en importation étaient prêts à augmenter les importations uniquement lorsqu'ils pouvaient garantir certains profits grâce à des opérations sur les marchés à terme domestiques et étrangers.

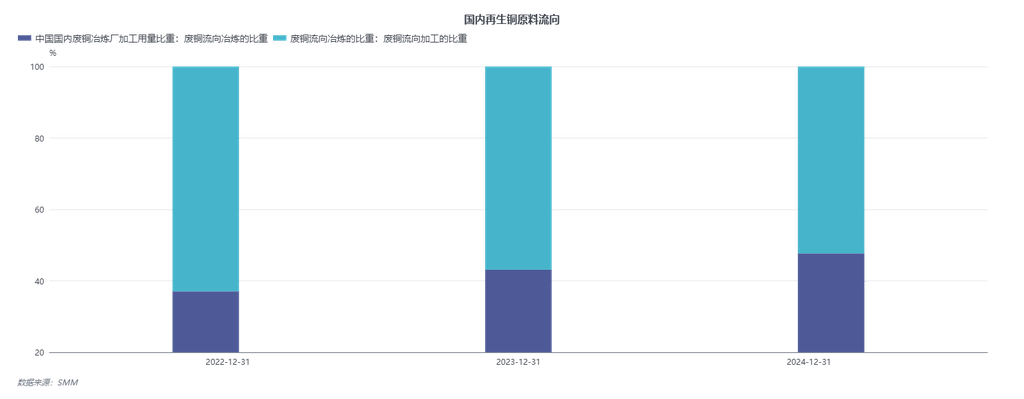

En 2024, l'offre limitée de minerai de cuivre a considérablement augmenté la demande des fonderies pour les plaques d'anode. Pour assurer la production de cathodes de cuivre, les fonderies ont offert des prix d'achat pour les plaques d'anode supérieurs aux prix de vente des barres de cuivre secondaire sur le marché. Cela a incité les usines de barres de cuivre secondaire à se tourner vers la production de plaques d'anode. Cependant, au second semestre, en raison de la mise en œuvre de nouvelles politiques, de nombreuses usines de barres de cuivre secondaire ont suspendu leur production pour observer la situation, attendant une clarification des politiques avant de reprendre leurs activités. Pendant cette période, les usines de barres de cuivre secondaire qui ont poursuivi leur production se sont principalement concentrées sur les plaques d'anode comme produit principal, remplissant des contrats à long terme avec les fonderies. Par conséquent, la proportion de matières premières en cuivre secondaire dirigée vers le secteur de la fusion a considérablement augmenté par rapport aux années précédentes. Selon les estimations de SMM, la proportion de matières premières en cuivre secondaire dirigée vers le secteur de la fusion en 2024 devrait atteindre 47,5 %, tandis que la proportion dirigée vers le secteur de la transformation sera de 52,5 % (contre 43 % et 57 % en 2023, respectivement).

Dans le secteur de la transformation, les barres de cuivre secondaire restent la destination principale, suivies des billettes de cuivre et du cuivre en feuille. En avril et juillet de cette année, de nouvelles politiques ont renforcé la régulation fiscale sur la circulation des matières premières en cuivre secondaire et standardisé les incitations fiscales et les subventions des gouvernements locaux pour les entreprises de cuivre secondaire. Ces politiques ont réduit les avantages économiques des matières premières en cuivre secondaire en raison de politiques fiscales plus strictes, comprimant les bénéfices des entreprises de transformation. De plus, les nouvelles politiques stipulaient que les capacités nouvellement ajoutées de barres de cuivre secondaire à l'échelle nationale ne bénéficieraient plus des politiques préférentielles locales. Alors que les avantages économiques des entreprises utilisant des ferrailles continuaient de diminuer, les usines de barres de cuivre secondaire pourraient faire face à une sortie de capacité et à une consolidation à l'avenir.

Dans le secteur de la fusion, les prix élevés du cuivre au T2 ont progressivement assoupli l'offre de matières premières en cuivre secondaire. Dans un contexte de demande accrue de plaques d'anode par les fonderies, leur rentabilité a dépassé celle des barres de cuivre secondaire, entraînant un flux significatif de matières premières en cuivre secondaire vers le secteur de la fusion. Selon les estimations de SMM, le volume de matières premières en cuivre secondaire dirigé vers le secteur de la fusion en 2024 devrait atteindre 1,84 million de tonnes, soit une augmentation d'environ 330,000 tonnes par rapport à l'année précédente. Bien que l'offre de matières premières en cuivre secondaire se soit resserrée au second semestre et que de nouvelles politiques aient impacté les taux d'exploitation des usines de barres de cuivre secondaire, le passage à la production de plaques d'anode a compensé le manque de matières premières causé par l'insuffisance de minerai de cuivre, assurant la production de cathodes de cuivre.

À l'avenir, le flux de matières premières en cuivre secondaire pourrait subir des changements significatifs, avec un ratio entre les secteurs de la transformation et de la fusion passant potentiellement de l'actuel 6:4 à 4:6.

En perspective, le marché mondial du cuivre secondaire subit des changements significatifs. À l'étranger, les fonderies locales de cuivre secondaire en Europe et aux États-Unis deviennent progressivement opérationnelles, entraînant une consommation accrue de matières premières en cuivre secondaire sur les marchés locaux. De plus, l'urbanisation accélérée dans des régions comme l'Inde et Dubaï stimule la demande en cuivre. Parallèlement, les politiques douanières à l'étranger sont relativement plus souples par rapport à la Chine. Après l'entrée en fonction de Trump en 2025, il pourrait imposer un tarif de 10 % sur les importations chinoises, tandis que la Chine a imposé un tarif de 25 % sur les matières premières en cuivre secondaire américaines en 2018. Dans ce contexte, de nombreux négociants chinois en importation ont suspendu les achats de matières premières en cuivre secondaire des États-Unis depuis la mi-novembre, indiquant que les importations chinoises de cuivre secondaire pourraient subir des ajustements en raison de politiques plus avantageuses dans d'autres pays et des incertitudes dans les relations commerciales entre la Chine et les États-Unis.

Sur le plan national, en 2024, la Chine mettra en œuvre des politiques de subvention pour le remplacement des appareils électroménagers et des véhicules électriques, stimulant la mise au rebut des véhicules et appareils au-delà des niveaux de 2023. Au cours des 15 à 20 prochaines années, les matières premières en cuivre secondaire recyclables devraient croître de manière significative. De plus, la création du China Resource Recycling Group en septembre 2024 offre un soutien solide pour promouvoir le recyclage des ressources secondaires. Avec le soutien des politiques nationales, le groupe devrait étendre la couverture du recyclage des ressources secondaires domestiques, promouvant une économie de "circulation interne" complète, de la collecte initiale aux entreprises utilisatrices finales, accélérant le processus pour faire des matières premières en cuivre secondaire domestiques une source d'approvisionnement majeure. En outre, en décembre, le Conseil d'État a publié un avis pour mettre en place des programmes pilotes de recyclage des appareils électroménagers usagés dans diverses villes, ce qui augmentera dans une certaine mesure le volume de recyclage des anciens appareils électroménagers, renforçant ainsi l'offre domestique de matières premières en cuivre secondaire.

De 2024 à 2030, l'approvisionnement intérieur de la Chine en matières premières secondaires de cuivre devrait passer de 2 millions de tonnes à 3,34 millions de tonnes. Cela offrira une plus grande sécurité en matières premières pour l'industrie nationale du cuivre et renforcera la compétitivité du marché.

》Abonnez-vous pour consulter les prix historiques des métaux au comptant de SMM

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre de SMM