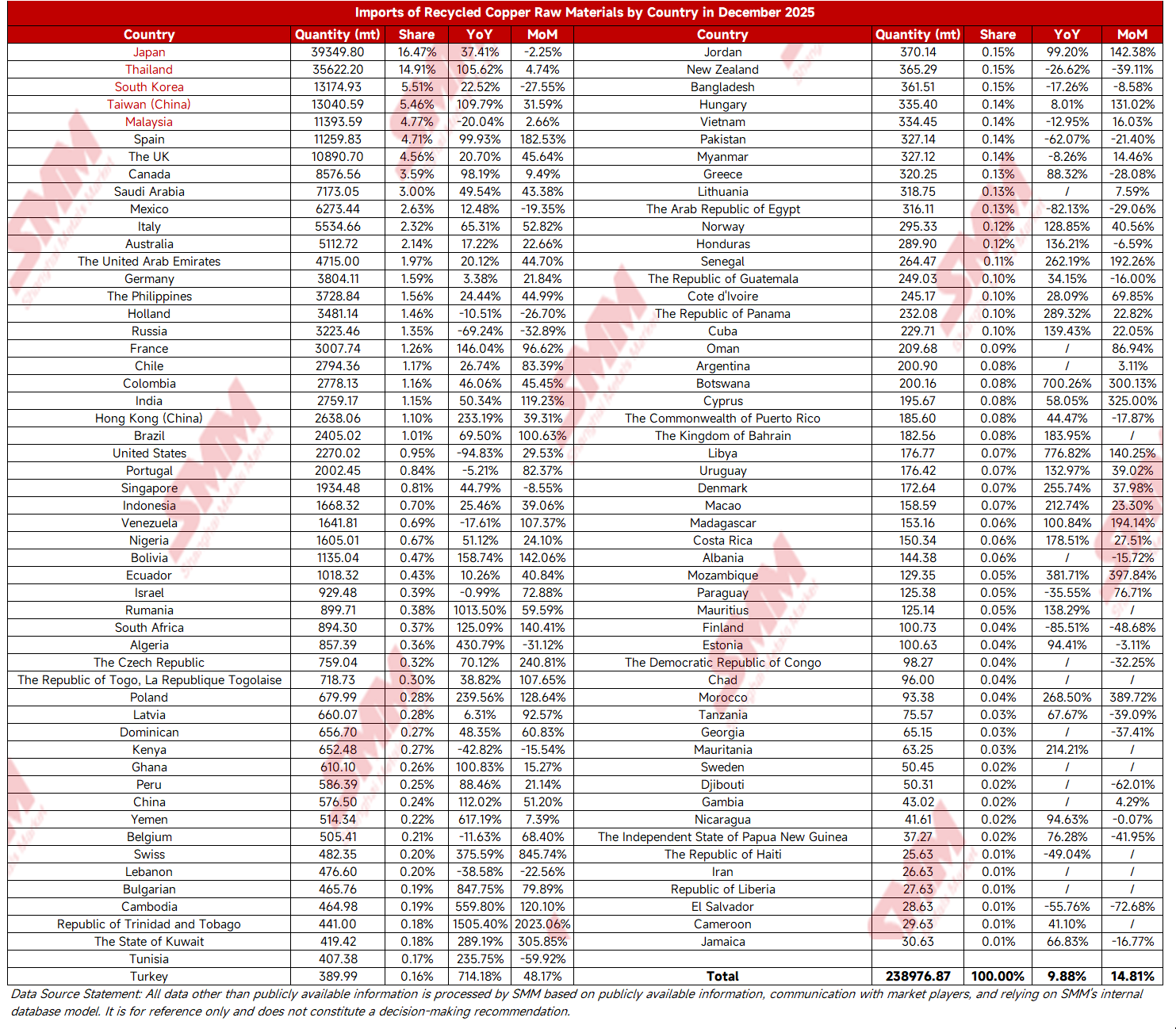

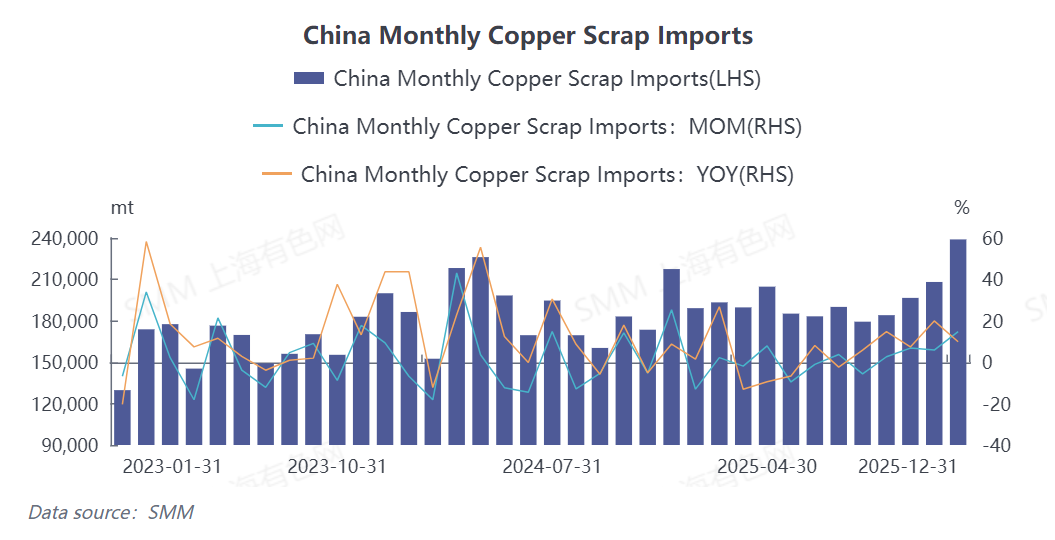

Los últimos datos de la Administración General de Aduanas muestran que en diciembre de 2025, China importó 239.000 toneladas en contenido físico de chatarra de cobre y chatarra de cobre triturada, un aumento del 14,81 % mensual y del 9,88 % interanual. En todo el año 2025, las importaciones acumuladas alcanzaron los 2,3427 millones de toneladas en contenido físico, un incremento del 4,12 % interanual. Las importaciones chinas de materias primas secundarias de cobre mantuvieron una tendencia de desarrollo estable y positiva en general en medio de un entorno económico y comercial internacional complejo. (Código del SA: 74040000)

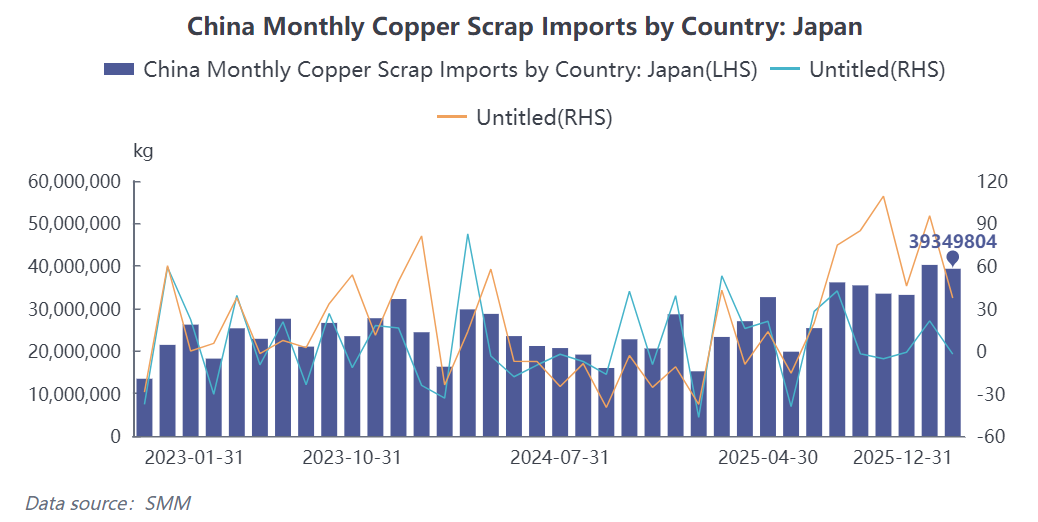

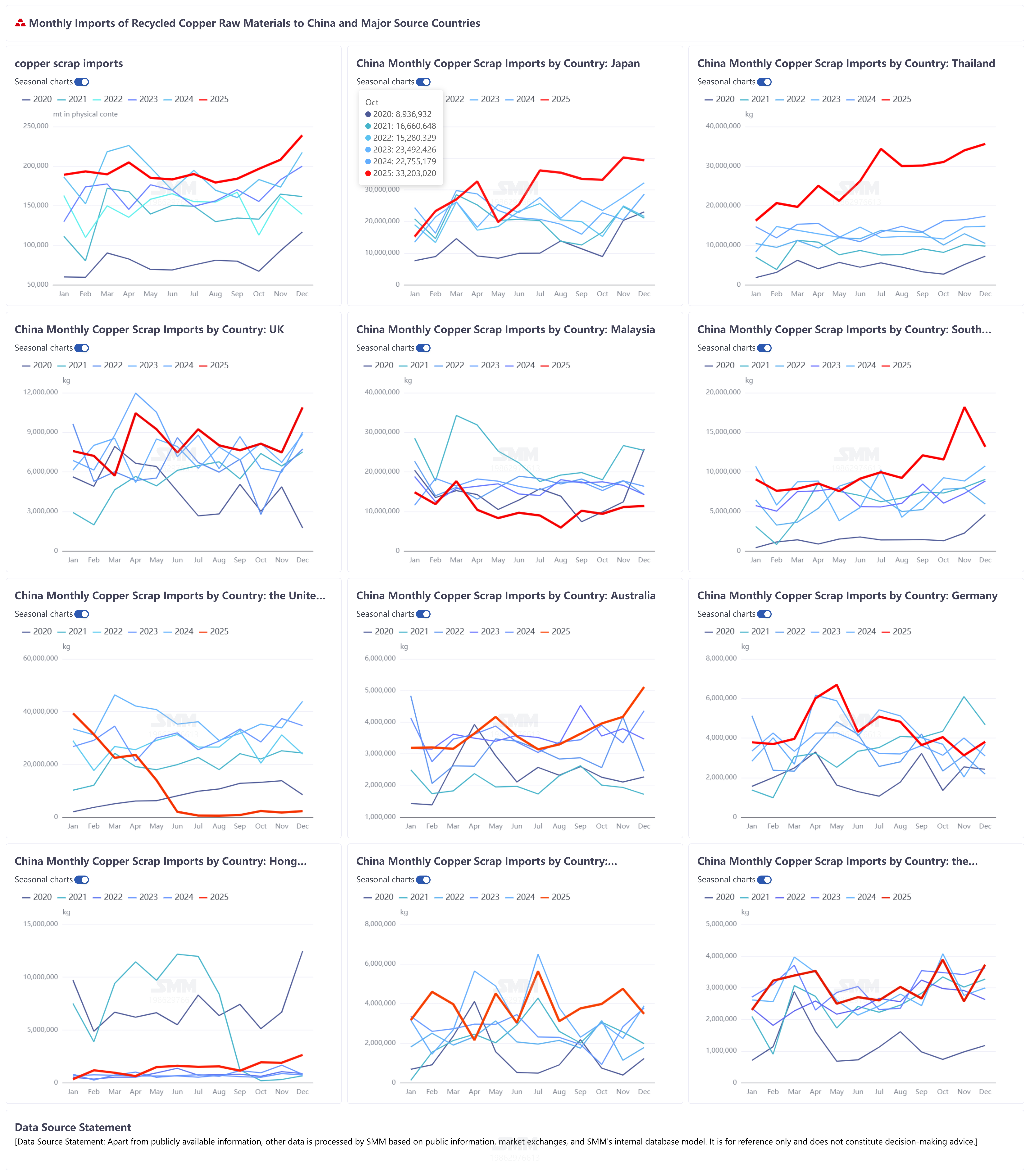

El análisis de la estructura de la oferta revela una característica distintiva de "un actor dominante y múltiples contribuyentes fuertes con fuentes diversificadas": Japón, como el mayor proveedor estable a largo plazo, exportó 39.300 toneladas a China en diciembre. Aunque esto representó una ligera disminución del 2,25 % mensual, mostró un aumento significativo del 37,41 % interanual, representando el 16,47 % del total de importaciones, lo que indica una sólida posición central. Tailandia, como el segundo país de origen, tuvo un desempeño particularmente fuerte, con importaciones de diciembre que alcanzaron las 35.600 toneladas en contenido físico (14,91 % de participación), un aumento del 4,74 % mensual y un incremento del 105,62 % interanual, demostrando un fuerte potencial de crecimiento y la creciente importancia de las cadenas de suministro regionales. Corea del Sur ocupó el tercer lugar, con importaciones de diciembre de 13.200 toneladas en contenido físico (5,51 % de participación). Aunque estas cayeron un 27,55 % mensual, mantuvieron un aumento del 22,52 % interanual.

Además, Malasia, Taiwán (China), España, el Reino Unido y otros también son proveedores importantes, formando colectivamente un sistema de suministro ampliamente distribuido y diversificado. Mientras tanto, Estados Unidos, que alguna vez fue una fuente principal, ha visto su participación en el mercado chino reducirse drásticamente. Las importaciones de diciembre fueron de apenas 2.270,02 toneladas, con una participación que cayó al 0,95 %. Aunque esto representó un aumento del 29,53 % mensual, significó una fuerte disminución del 94,83 % interanual. La cuota de mercado dejada vacante por Estados Unidos ha sido cubierta de manera integral y rápida por los países asiáticos y europeos antes mencionados, lo que lleva a una reconfiguración regional de los flujos comerciales globales de materias primas secundarias de cobre.

En general, las importaciones chinas de materias primas secundarias de cobre mantuvieron una resistencia al crecimiento en términos de volumen total en 2025, respaldadas por la demanda rígida de metales reciclados impulsada por el desarrollo económico circular, verde y bajo en carbono nacional. La profunda evolución de la estructura de suministro, especialmente el rápido aumento de la participación de países asiáticos circundantes (como Tailandia y Malasia) y la aportación estable de fuentes europeas, pone de manifiesto la eficacia de la estrategia de China para optimizar los orígenes de importación. Esto ha reducido los riesgos de dependencia de mercados únicos y ha mejorado la resiliencia y seguridad de la cadena de suministro. Impulsada por los objetivos de "doble carbono" y las políticas de reciclaje de recursos, la demanda interna de cobre secundario se mantendrá a largo plazo. Se espera que las importaciones se mantengan en cierta escala, pero las tasas de crecimiento podrían volverse más estables, con un mayor enfoque en el desarrollo sinérgico con el sistema nacional de reciclaje. (El siguiente apéndice contiene los datos de importación de materias primas de cobre secundario para diciembre de 2026)

En general, las importaciones chinas de materias primas secundarias de cobre mantuvieron una resistencia al crecimiento en términos de volumen total en 2025, respaldadas por la demanda rígida de metales reciclados impulsada por el desarrollo económico circular, verde y bajo en carbono nacional. La profunda evolución de la estructura de suministro, especialmente el rápido aumento de la participación de países asiáticos circundantes (como Tailandia y Malasia) y la aportación estable de fuentes europeas, pone de manifiesto la eficacia de la estrategia de China para optimizar los orígenes de importación. Esto ha reducido los riesgos de dependencia de mercados únicos y ha mejorado la resiliencia y seguridad de la cadena de suministro. Impulsada por los objetivos de "doble carbono" y las políticas de reciclaje de recursos, la demanda interna de cobre secundario se mantendrá a largo plazo. Se espera que las importaciones se mantengan en cierta escala, pero las tasas de crecimiento podrían volverse más estables, con un mayor enfoque en el desarrollo sinérgico con el sistema nacional de reciclaje. (El siguiente apéndice contiene los datos de importación de materias primas de cobre secundario para diciembre de 2026)