[Característica SMM] Revisión Anual de HRC 2025 y Perspectivas para 2026

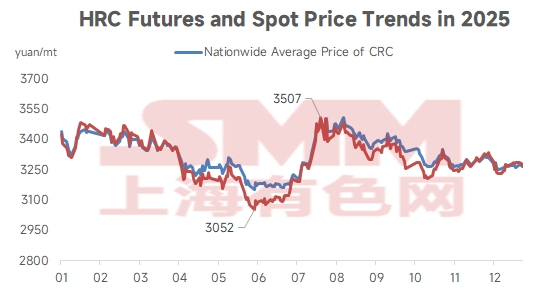

En 2025, los precios de HRC siguieron una tendencia "cóncava", con el precio spot promedio nacional del SMM fluctuando entre 3153-3506 yuanes/tonelada. El precio promedio anual fue de 3324,45 yuanes/tonelada, un 8,9 % menos interanual respecto a los 3649,38 yuanes/tonelada de 2024. A lo largo del año, los precios de HRC experimentaron alta volatilidad en el primer trimestre, una fuerte caída y fondo en el segundo trimestre, un fuerte repunte impulsado por vientos macroeconómicos de cola como la "anti-involución" en el tercer trimestre, seguido de un retroceso desde máximos, y finalmente terminaron con fluctuaciones laterales en el cuarto trimestre. El rango de fluctuación del precio promedio anual fue relativamente estrecho, con el centro de precios desplazándose gradualmente a la baja.

- En el primer trimestre [Precio spot promedio: 3323-3446 yuanes/tonelada]

En el primer trimestre, el mercado de HRC vivió un tira y afloja bajo los temas macro de "presión política externa" y "apoyo político interno". Los vientos macroeconómicos adversos externos a principios de enero, el aumento de aranceles de EE. UU. en febrero y las medidas antidumping intensificadas contra China por varias economías, junto con el anuncio adicional de aranceles por parte de EE. UU. en marzo citando el fentanilo, enfriaron repetidamente la confianza del mercado, llevando a un mercado de futuros más débil y presión en las exportaciones, que fueron los principales obstáculos para los aumentos de precios. En contraste, internamente, el simposio de empresas privadas a fines de febrero y los rumores de recortes macroproductivos alrededor de las Dos Sesiones, así como los informes de reducciones en minas de carbón y restricciones en la producción de acero crudo a mediados de marzo, proporcionaron un impulso crucial de rebote durante períodos de bajo ánimo del mercado, demostrando el papel de apoyo de un "piso político". Fundamentalmente, el mercado pasó por un ciclo estacional típico desde "acumulación de inventario durante el Año Nuevo Chino" hasta "reducción de existencias después de las vacaciones", pero el motor central fueron los ajustes del lado de la oferta. La alta oferta al inicio del año, junto con una demanda estacionalmente débil, ejerció presión sobre los precios, mientras que la contracción de la oferta en marzo, combinada con una demanda resiliente, facilitó la reducción de existencias y proporcionó un suelo para el mercado.

- En el segundo trimestre [Precio spot promedio: 3153-3365 yuanes/tonelada]

En el segundo trimestre, el mercado de HRC osciló y tocó fondo bajo la doble influencia de los "juegos políticos externos" y las "débiles realidades internas. Los altibajos en las relaciones comerciales entre China y Estados Unidos (tensas → distensión → optimismo) se convirtieron en los detonantes clave de las fluctuaciones de precios a corto plazo, provocando múltiples rebotes. Sin embargo, desde la perspectiva de la oferta y demanda interna, la demanda de HRC en el sector downstream mostró signos de debilidad desde mayo y se debilitó aún más en junio debido a factores estacionales. Al mismo tiempo, con los beneficios aún favorables, la producción se recuperó gradualmente, lo que llevó a un punto de inflexión en el inventario a finales de junio. El impulsor del mercado pasó de las "expectativas de políticas y ajustes de oferta" en el primer trimestre a un "predominio de la realidad débil" en el segundo trimestre. Aunque eventos externos proporcionaron impulsos intermitentes, no pudieron compensar la presión generada por una oferta fuerte y una demanda débil, resultando en una caída escalonada de los precios.

- En el tercer trimestre [Precio promedio spot: 3.176-3.506 yuanes/tonelada]

El mercado de HRC experimentó una clara tendencia de "retroceso tras una rápida subida" durante el trimestre. A principios del trimestre, el sentimiento del mercado se encendió y fue impulsado por una serie de expectativas políticas en torno a la contracción de la oferta: las "restricciones de producción de sinterización en Tangshān" y las señales de "lucha contra la involución de la Comisión Central de Finanzas y Economía" en julio inyectaron una fuerte imaginación de "reforma del lado de la oferta" en el mercado; la "reunión del Buró Político" y las "expectativas de recortes de producción por el desfile" en agosto, junto con los rumores continuos de "inspecciones de seguridad y restricciones de producción de carbón coquizable y coque", reforzaron continuamente la lógica de soporte de costos y ajuste de la oferta, impulsando que los precios subieran bruscamente. Sin embargo, cuando las expectativas políticas fueron completamente descontadas o incluso fracasaron parcialmente, la débil demanda real (especialmente la insuficiente "temporada alta de septiembre") y las repentinas presiones arancelarias externas se combinaron, conduciendo finalmente a un retroceso de los precios. Este desempeño también reveló claramente que, en ausencia de una recuperación sólida de la demanda real, los precios impulsados únicamente por expectativas políticas son insostenibles.

- En el cuarto trimestre [Precio promedio spot: 3.249-3.352 yuanes/tonelada]

El mercado del cuarto trimestre demostró claramente el tira y afloja entre la "realidad débil" y las "expectativas fuertes". Las barreras comerciales, representadas por la UE y EE. UU., se intensificaron nuevamente en octubre, y las preocupaciones sobre las exportaciones, que persistieron durante todo el trimestre, alcanzaron su punto máximo a principios de diciembre debido a rumores de mercado sobre un "sistema de licencias de exportación de acero", lo que suprimió continuamente el sentimiento del mercado y las expectativas de exportación, convirtiéndose en la principal razón del retroceso de los precios. Mientras tanto, para contrarrestar la presión externa, surgieron frecuentes medidas de apoyo al mercado interno y expectativas de recortes de producción. Entre estas se incluyeron las "restricciones de producción en Tangshan" a finales de octubre, el XV Plan Quinquenal, las conversaciones entre China y EE. UU., los "incidentes de restricción de producción" y los "rumores de políticas inmobiliarias" a finales de noviembre, así como las interrupciones documentales relacionadas con el suministro de materias primas a finales de diciembre. Cada vez que los fundamentos débiles (alto inventario, demanda débil, preocupaciones por las exportaciones) llevaban los precios a niveles bajos, estas expectativas optimistas centradas en la contracción de la oferta interna o las políticas macroeconómicas entraban en el mercado para proporcionar apoyo, generando rebotes técnicos. Sin embargo, la magnitud de estos rebotes finalmente se vio limitada por los fundamentos débiles.

En cuanto a las perspectivas de los precios de mercado del HRC para 2026, desde un punto de vista político, debe prestarse atención a las políticas de control de producción diferenciadas que utilizan las "emisiones de carbono" como palanca. Simultáneamente, se espera que la salida de capacidad de suministro del mercado se acelere, y es probable que los líderes de la industria sean los primeros en emerger del bajón del sector, logrando una reversión en el fondo. En el lado de la demanda, en el contexto de la desaceleración del sector inmobiliario, se anticipa que las políticas macroeconómicas de China continúen apoyando firmemente el desarrollo de alta calidad y precisión del sector manufacturero. Se espera que esto impulse un fuerte crecimiento de la demanda en industrias como la automotriz, electrodomésticos, maquinaria, construcción naval y energía, lo que sugiere que la demanda de HRC en 2026 aún posee una fuerte resiliencia. Además, en los últimos años, la producción de acero de China ha dependido en gran medida de las exportaciones para su absorción. Afectado por medidas antidumping y ajustes en la estructura de exportaciones, se espera que la disminución en los niveles de exportación de HRC en 2026 también ejerza cierta presión a la baja sobre los precios. En cuanto al lado de la oferta, SMM estima actualmente que aproximadamente 15,9 millones de toneladas de capacidad de HRC están pendientes de puesta en marcha en China en 2026, con la mayor parte planificada para el primer semestre. La nueva capacidad se concentra principalmente en el norte de China, donde está prevista la puesta en marcha de 4 líneas de producción, lo que representa el 57,86% de la nueva capacidad total planificada.

En resumen, desde una perspectiva fundamental, dado el aumento de la oferta, la demanda interna moderadamente resiliente y la debilitación de las exportaciones, se prevé que los precios del acero laminado en caliente en 2026 sigan fluctuando en niveles mínimos. Sin embargo, considerando las fuertes expectativas de ajustes en las políticas de restricción productiva, también existe la posibilidad de una recuperación de precios respecto a los niveles de 2025.

Declaración de derechos de autor y propiedad intelectual:

Este informe es creado o compilado de forma independiente por SMM Information & Technology Co., Ltd. (en adelante, "SMM"), y SMM goza legalmente de todos los derechos de autor y derechos de propiedad intelectual relacionados.

Los derechos de autor, marcas registradas, nombres de dominio, derechos de propiedad sobre datos comerciales y demás derechos de propiedad intelectual relacionados de todo el contenido de este informe (incluyendo, pero no limitado a, información, artículos, datos, gráficos, imágenes, audio, video, logotipos, anuncios, marcas, nombres comerciales, diseños de maquetación, etc.) son propiedad de SMM o de sus titulares de derechos asociados.

Los derechos antes mencionados están protegidos por las leyes y regulaciones pertinentes de la República Popular China, como la Ley de Derechos de Autor, la Ley de Marcas y la Ley contra la Competencia Desleal, así como por los tratados internacionales aplicables.

Sin la autorización previa por escrito de SMM, ninguna institución o individuo podrá:

1. Utilizar total o parcialmente este informe en cualquier forma (incluyendo, pero no limitado a, reproducción, modificación, venta, transferencia, exhibición, traducción, compilación o divulgación);

2. Revelar el contenido de este informe a terceros;

3. Licenciar o autorizar a terceros el uso del contenido de este informe;

4. Ante cualquier uso no autorizado, SMM exigirá legalmente las responsabilidades legales correspondientes al infractor, incluyendo, pero no limitado a, responsabilidad contractual, restitución de enriquecimiento injusto e indemnización por daños económicos directos e indirectos.

Declaración sobre fuentes de datos:

(Excepto la información de acceso público, el resto de datos de este informe proceden de fuentes de información pública (incluyendo, pero no limitado a, noticias sectoriales, seminarios, ferias, informes financieros empresariales, informes de corredurías, datos de la Oficina Nacional de Estadística, datos de importación/exportación de aduanas, datos publicados por asociaciones e instituciones relevantes), intercambios de mercado, y análisis integrales e inferencias razonables realizados por el equipo de investigación basándose en los modelos de la base de datos interna de SMM. Esta información es solo para referencia y no constituye un consejo para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos en esta declaración y el derecho de ajustar y modificar el contenido de la declaración según las circunstancias reales.