Noticias SMM, 16 de enero:

Esta semana, el mercado del tungsteno en China mantuvo una fuerte tendencia alcista. La situación de oferta ajustada en la mina se hizo más prominente, impulsando el aumento constante de los precios de las materias primas aguas arriba en la cadena industrial. Sin embargo, la demanda aguas abajo se vio limitada por el efecto de la temporada baja, lo que resultó en una característica de negociación diferenciada en general de "volumen reducido con precios al alza". El mercado extranjero siguió al mercado nacional con un ligero movimiento alcista, con un fuerte sentimiento de espera y observación.

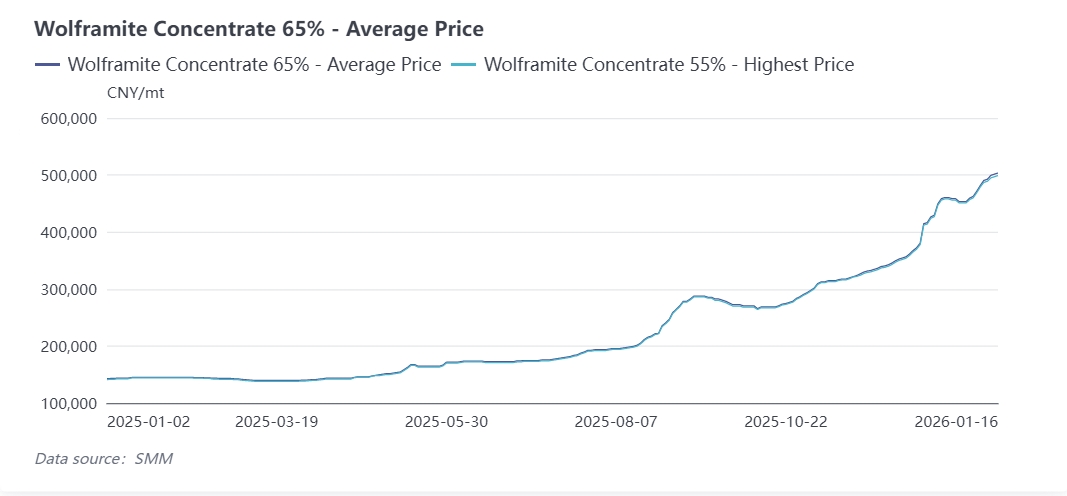

Esta semana, el patrón de oferta ajustada en el mercado de concentrado de tungsteno se mantuvo sin cambios, y los precios alcanzaron un nuevo máximo por etapas. Después de que las principales minas completaran parte de las ventas por subasta la semana pasada, el volumen de envío centralizado cayó significativamente esta semana, manteniéndose principalmente envíos estables y controlando el ritmo, mientras que las cotizaciones al contado se mantuvieron firmes. La contradicción central en el mercado todavía se centra en la escasez de recursos de mineral de alto grado. El volumen de envío de concentrado de tungsteno de alto grado es extremadamente pequeño y las cotizaciones continúan aumentando, lo que lleva a una mayor ampliación de la brecha de precios entre el mineral de grado medio-bajo y el de alto grado a alrededor de 5.000 yuanes por tonelada estándar.

La superposición de factores políticos y estacionales ha intensificado la contracción de la oferta. A medida que se acerca el final del año, la frecuencia de las inspecciones de seguridad, la supervisión ambiental y las campañas especiales contra la minería ilegal en las principales zonas productoras como Hunan y Jiangxi ha aumentado significativamente. Las minas pequeñas y dispersas mantienen bajas tasas de operación debido a las presiones de cumplimiento y costos, y algunas incluso detienen la producción y se retiran anticipadamente; las grandes minas también han entrado gradualmente en la etapa de consolidación de fin de año, reduciendo activamente los envíos para evitar riesgos y clasificar los inventarios, lo que resulta en un endurecimiento continuo de la circulación general del mercado. Respaldado por esto, al 16 de enero, el precio del concentrado de tungsteno negro al 65% ha superado la marca de 500.000 yuanes/tonelada, con algunas cotizaciones al contado acercándose a los 510.000 yuanes/tonelada. Los precios principales de las materias primas de tungsteno han aumentado más del 11% desde el día de Año Nuevo, y el sentimiento alcista de la industria es fuerte. Desde la perspectiva de los fundamentos de la oferta, la minería de tungsteno en China está sujeta a un control de volumen total. El endurecimiento de las cuotas, junto con el aumento de los costes de minería y los bajos niveles actuales de inventario social, dificulta aliviar el patrón de oferta ajustada a corto plazo.

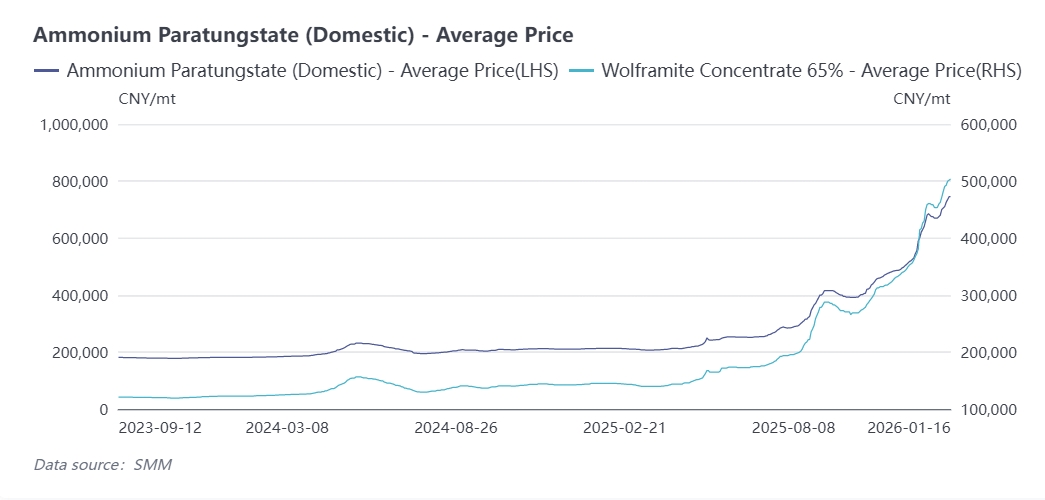

Esta semana, el mercado del paratungstato de amonio (APT) siguió a la materia prima con un ligero aumento, pero su ritmo de crecimiento fue inferior al del concentrado de tungsteno, mostrando una tendencia de "crecimiento bajo y rezagado". Debido al alza de precios y la escasez de oferta del concentrado de tungsteno en la etapa inicial, la presión de costes sobre los productores de APT siguió incrementándose, lo que llevó a un ajuste al alza en las cotizaciones. Actualmente, el precio del APT se mantiene por encima de los 750.000 yuanes por tonelada. Algunas empresas han reducido ligeramente su escala de producción debido a las mayores dificultades para adquirir materias primas. La débil demanda ha limitado la actividad del mercado. Las empresas de polvo de tungsteno, en la etapa posterior, reponen existencias principalmente por necesidad básica, con un ritmo de compra cauteloso y mayoritariamente según sus niveles de inventario, lo que ha generado una contracción general en las transacciones del mercado. Los precios de productos derivados como el polvo de tungsteno y el polvo de carburo de tungsteno aumentaron de manera sincronizada con la cadena industrial. Hasta esta semana, el precio del polvo de tungsteno supera los 1,2 millones de yuanes por tonelada. En la actualidad, las empresas de carburo cementado, en la etapa final, han entrado en la temporada baja tradicional, y la débil demanda en el sector manufacturero se ha transmitido a la cadena de suministro. La demanda en áreas tradicionales como el mecanizado general y la metalurgia ha disminuido notablemente, y la disposición de compra de las empresas es insuficiente. La mayoría de las adquisiciones se realizan mediante "negociación caso por caso".

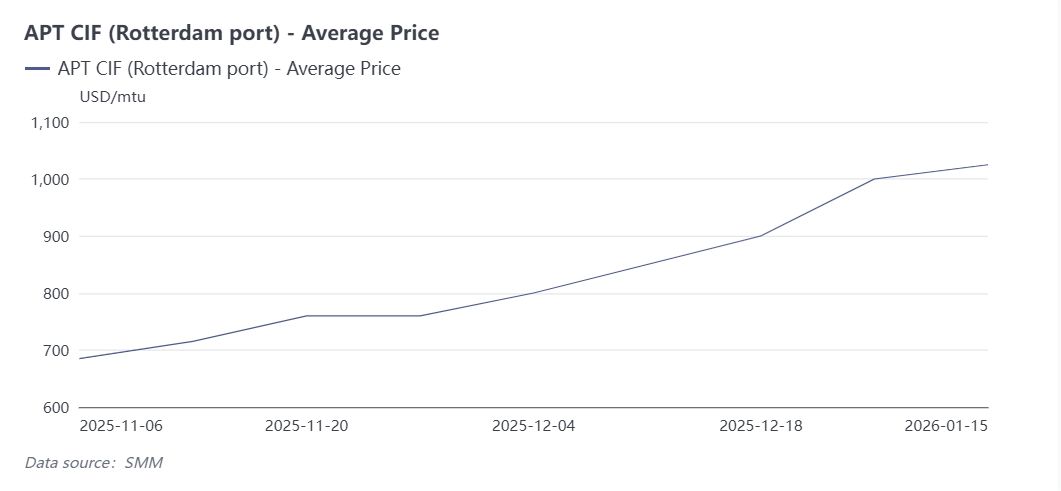

Esta semana, el mercado internacional de tungsteno siguió al mercado doméstico con un movimiento leve al alza, pero en general las transacciones fueron limitadas y el ciclo de reposición de inventarios aún no ha comenzado. En el mercado europeo, el precio promedio del APT CIF Puerto de Róterdam aumentó a 1.025 dólares por tonelada métrica, y el precio promedio del ferrotungsteno (almacén de Róterdam) fue de 145,5 dólares por kilogramo de tungsteno, mostrando un incremento significativo en comparación con finales del mes pasado. Sin embargo, los clientes europeos en general encuentran difícil aceptar el actual aumento de precios y adoptan mayoritariamente una actitud de espera. Solo algunas empresas terminales han aceptado gradualmente las cotizaciones de productos chinos debido a una demanda de producción rígida. Los comerciantes extranjeros indicaron que aumentarán aún más los precios según la tendencia del mercado chino para mantener la competitividad de las compras. Al mismo tiempo, el impacto del entorno político global continúa manifestándose. La implementación por parte de China de medidas de control de exportaciones para algunos productos de tungsteno ha generado una prima significativa en el mercado internacional. La conducta de grandes consumidores como la Unión Europea y Estados Unidos de expandir sus reservas estratégicas ha intensificado aún más las expectativas de un ajuste en la oferta global. Sin embargo, la demanda externa no ha logrado un impulso efectivo a corto plazo, y el mercado en general ha fluctuado dentro de un rango estrecho.

A corto plazo, con la aproximación del Año Nuevo Chino, el alcance de los cierres y consolidaciones de minas en las principales regiones productoras se ampliará aún más, y el patrón de oferta ajustada en las minas podría continuar fortaleciéndose. Sumado al respaldo de los bajos niveles actuales de inventario, los precios del concentrado de tungsteno aún tienen margen de alza y continuarán transmitiéndose al APT y a los eslabones posteriores de la cadena. En cuanto a la demanda, el efecto de la temporada baja tradicional persistirá hasta después del Año Nuevo Chino, y no se espera una mejora sustancial en la demanda de las empresas terminales de carburo cementado. La tendencia de contracción en las transacciones de la cadena industrial podría mantenerse, y la tasa de crecimiento de los precios podría estrecharse gradualmente. A mediano y largo plazo, las restricciones rígidas sobre la oferta global de recursos de tungsteno permanecerán invariables. El crecimiento de la demanda en la manufactura de alta gama doméstica es altamente seguro y, respaldado por la demanda de reservas estratégicas en el extranjero, se espera que el mercado de tungsteno mantenga una operación de alto nivel. No obstante, debemos estar alerta ante el riesgo de contracción de la demanda causado por las presiones de costos en las pequeñas y medianas empresas downstream, así como a la perturbación en el mercado por el inicio más lento de lo esperado del ciclo de reabastecimiento de inventarios en el exterior. Se recomienda que las empresas de la cadena productiva monitoreen de cerca los cambios en la oferta minera y la disposición al reabastecimiento de inventarios downstream antes del Año Nuevo Chino, y controlen razonablemente los niveles de existencias.