Al entrar en 2026, el mercado indonesio de acero inoxidable presenta un panorama complejo caracterizado por un desajuste entre la oferta y la demanda junto con altos costos operativos. Por un lado, impulsadas por las tendencias del mercado en China y respaldadas por los costos de las materias primas, las cotizaciones de exportación del 304/2B se han disparado casi $200 en un corto período, con cotizaciones principales acercándose a los $1.930/tm. Por otro lado, la demanda en los principales mercados globales—con la notable excepción del sur de Asia—sigue siendo generalmente débil.

Mientras tanto, con la exitosa producción de prueba de un nuevo proyecto local de acero inoxidable en Indonesia, la estructura de la oferta está cambiando gradualmente de un oligopolio hacia una competencia diversificada. Presionado tanto por los altos costos como por la nueva capacidad entrante, el enfoque del mercado está ahora centrado en la trayectoria futura de los niveles de precios y el panorama competitivo.

Revisión de Precios: Ganancias Sincronizadas y Validación de Costos

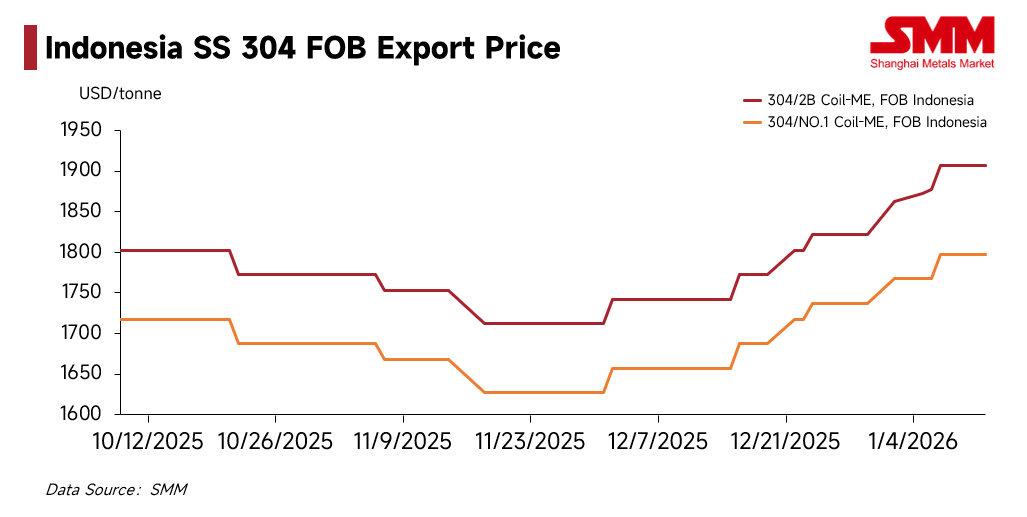

Desde diciembre de 2025, las estrategias de precios del acero inoxidable indonesio han mostrado una fuerte vinculación regional y rigidez de costos. Según datos de SMM, las cotizaciones de la Bobina 304/2B de Indonesia (Borde de Molino, FOB) han dado un salto sustancial. Partiendo del rango de $1.690–$1.735/tm a principios de diciembre, los principales molinos indonesios siguieron rápidamente el repunte de los precios futuros y al contado chinos. Actualmente, las cotizaciones offshore han subido con fuerza a $1.885–$1.930/tm.

Esta tendencia alcista ha sido validada aún más por los precios de destino (CIF). SMM informa que las cotizaciones CIF de los recursos laminados en caliente en el sudeste asiático se han ajustado al alza a alrededor de $1.850/tm, mientras que las cotizaciones CIF de laminados en frío han superado la barrera de los $2.000/tm. Estos niveles confirman que las presiones de costos ascendentes se están trasladando con éxito a los usuarios finales en el extranjero.

La lógica subyacente detrás de este repunte sigue siendo sólida. Debido a los retrasos en el proceso de aprobación del RKAB (cupo minero) de Indonesia y al impacto de la temporada de lluvias, el suministro de mineral de níquel se ha endurecido. Los datos de SMM muestran que el índice FOB de NPI (Hierro de Níquel) de Indonesia se ha disparado desde $109,61 por punto de níquel el 1 de diciembre de 2025 hasta los actuales $122,63 por punto de níquel (al 12 de enero de 2026).

Aunque el aumento significativo en los costos de las materias primas (más del 11%) no ha erosionado severamente los márgenes de los molinos—gracias al salto simultáneo en los precios de los productos terminados—los molinos se mantienen firmes en la fijación de precios. Su firme disposición a mantener los precios se basa en las expectativas de una oferta continua de níquel y hierro ajustada y el aumento de costos, lo que limita efectivamente cualquier margen para reducciones de precios.

Divergencia de la demanda: Altos precios en India respaldan el mercado

La reacción global de los compradores al precio de $2,000 por tonelada CIF para acero laminado en frío ha estado marcadamente dividida.

-

Europa, EE. UU. y Asia Oriental: La demanda de usuarios finales aún no muestra signos de una recuperación sustancial. Frente a cotizaciones elevadas, los compradores downstream dudan ("temor a las alturas"), adoptando mayormente una estrategia de comprar solo según necesidad o posponiendo pedidos.

-

Asia del Sur: En contraste, esta región se ha convertido en el pilar absoluto para las órdenes de exportación actuales. SMM comprende que los precios de transacción CIF para acero laminado en frío en India han alcanzado $2,050 por tonelada, aproximadamente $50 más alto que el promedio del sudeste asiático. Impulsados por ciclos de abastecimiento previos a festividades (fin de año fiscal o festivales religiosos), los clientes indios han mostrado una tolerancia mucho mayor hacia recursos con precios premium. Este robusto poder de compra regional es actualmente la fuerza central que sostiene los volúmenes de exportación para las acerías indonesias.

Cambio en la oferta: Nuevos participantes y profundización de la cadena de valor

Mientras los precios y la demanda libran una batalla, una expansión estructural en el lado de la oferta está remodelando el ecosistema del mercado indonesio.

SMM ha sabido que un nuevo productor de acero inoxidable en Indonesia recientemente logró una producción de prueba y planea lanzar productos oficialmente en el segundo trimestre de 2026, con una capacidad anual esperada de 1,2 millones de toneladas. La realización de este proyecto señala una ruptura en la concentración de poder existente, ya que nuevos participantes aumentan físicamente la oferta del mercado.

Simultáneamente, la cadena de valor industrial se está profundizando. Un gran proyecto multinacional de joint venture avanza de manera constante, posicionándose para el mercado de gama media-alta. Además, a medida que el ecosistema industrial madura, más centros de laminación en frío y procesamiento entran en funcionamiento en Indonesia.

Esta tendencia hace dos cosas:

- Tácticamente: Acorta los tiempos de respuesta para el mercado del sudeste asiático.

- Estratégicamente: Refleja un movimiento de los procesadores de mediana y baja escala para reducir la dependencia de recursos upstream únicos. Al construir capacidades independientes de procesamiento profundo, las empresas intentan crear un "foso de la cadena de suministro", mejorando su autonomía y ganando más poder de negociación frente a los precios ascendentes.

Variables externas: cambio de política en China y beneficios macroeconómicos

Más allá de la oferta y la demanda básicas, dos posibles variables macroeconómicas externas están alimentando las expectativas de nuevos aumentos de precios:

- Efecto de sustitución bajo las restricciones a las exportaciones de China: Recientemente, la dirección política en el sector del acero inoxidable de China ha cambiado. Hay crecientes expectativas sobre la reimplementación de la gestión de licencias de exportación, combinada con políticas internas del sector contra la "competencia excesiva". El mercado espera ampliamente que los volúmenes de exportación de China se contraigan y que el piso de precios aumente debido al apoyo político. SMM considera que esto reducirá los canales para que los compradores extranjeros accedan a recursos de bajo precio, forzando a la demanda global a desplazarse aún más hacia Indonesia, mejorando así la irreemplazabilidad y el poder de fijación de precios de Indonesia en la cadena de suministro global.

- Apoyo macroeconómico del ciclo de recortes de tasas de la Fed: A medida que Estados Unidos entra en un ciclo de recortes de tasas, el índice del dólar estadounidense está bajo presión. Se espera que las materias primas generalmente cotizadas en dólares (incluyendo el níquel y el acero inoxidable) experimenten una reevaluación. Además, la liquidez liberada por los recortes de tasas probablemente guíe el capital de vuelta a los mercados emergentes, beneficiando el entorno de financiamiento comercial y la disposición a reponer existencias en países ricos en recursos como Indonesia.

Perspectivas: fortaleza a corto plazo versus competencia a mediano plazo

De cara al futuro, SMM espera que el mercado transite de la firmeza a corto plazo a un punto muerto a mediano plazo.

- Corto plazo: Respaldados por la vinculación de precios regionales y la demanda rígida de acumulación de existencias del sur de Asia, y agravados por las expectativas de contracción de la oferta debido a las aprobaciones pendientes de RKAB, se espera que los precios del acero inoxidable indonesio mantengan niveles altos antes del Año Nuevo Lunar.

- Riesgos a mediano plazo: El desafío radica en absorber la nueva capacidad. A medida que los nuevos proyectos aumenten la producción y los centros de procesamiento incrementen los envíos, la disponibilidad de suministro en Indonesia aumentará significativamente. Si la ola de acumulación de existencias del sur de Asia se desvanece después de las festividades, mientras que otros grandes mercados extranjeros aún rechazan los altos precios actuales, un desajuste entre la "nueva oferta" y la "caída de la demanda" podría desencadenar una competencia de precios.

Actualmente, la aprobación del RKAB de Indonesia ha evolucionado de ser un simple indicador de oferta a convertirse en una fuente clave de prima de riesgo en el modelo de fijación de precios. A medida que se acerca el plazo para el anuncio de las cuotas de 2026, el mercado se encuentra en un período sensible de equilibrio entre las expectativas políticas y la realidad. Para todos los actores de la cadena industrial, mientras se adaptan al "nueva normalidad" de los altos costes, es crucial mantenerse alerta ante la "brecha de expectativas" que puede surgir en el momento en que se finalicen las políticas, lo que podría generar un riesgo de repentina revisión de precios.