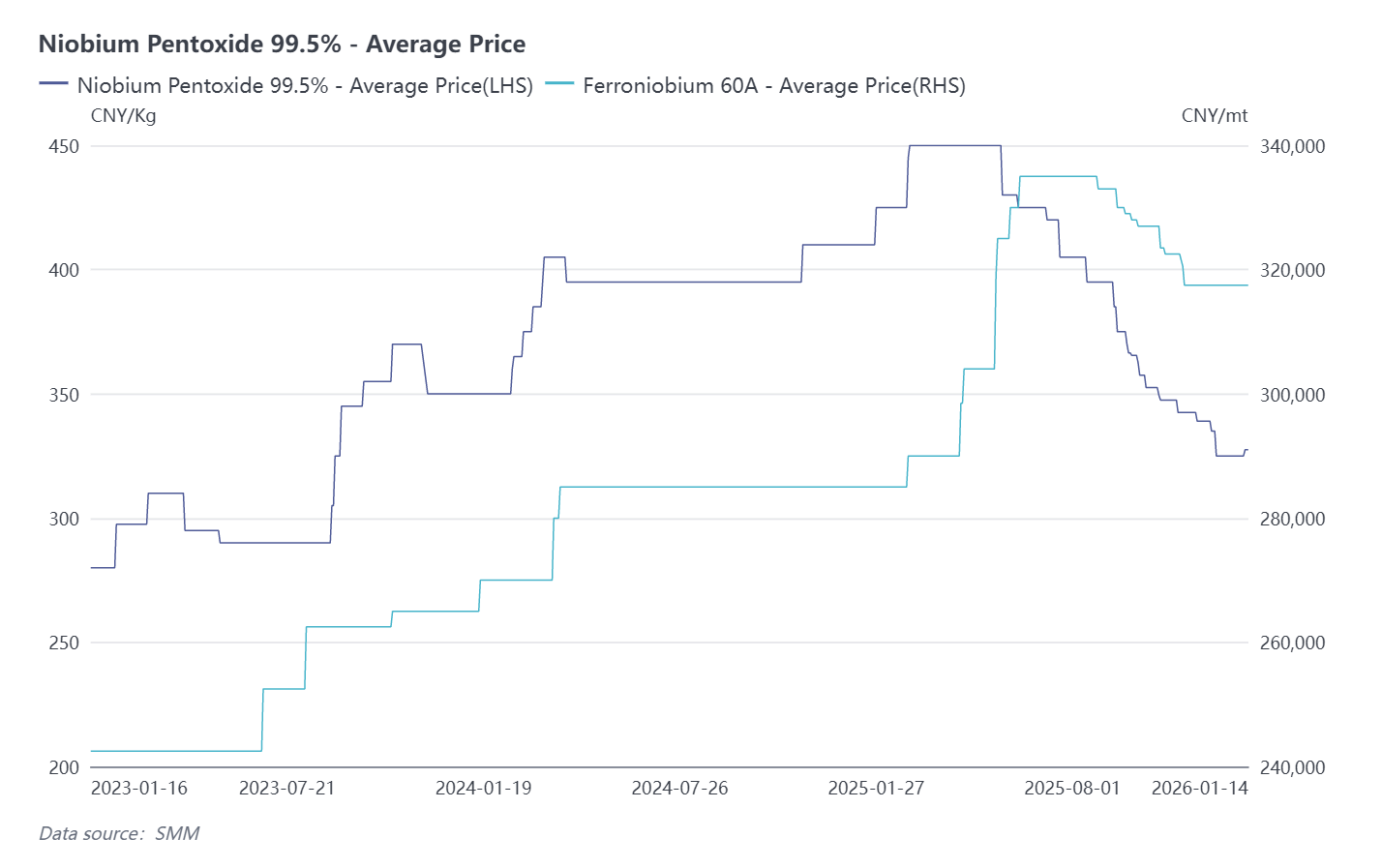

En 2025, los precios del niobio experimentaron una trayectoria volátil caracterizada por una subida inicial, seguida de una corrección y luego una estabilización, determinada primero por el sentimiento geopolítico, luego por cambios en la dinámica global de oferta y demanda y fluctuaciones en la demanda descendente, y finalmente por una leve tensión de suministro a fin de año que generó expectativas de ajuste a corto plazo. La industria mostró claras características de concentración de recursos en la parte superior de la cadena y divergencia de la demanda en la parte inferior.

A principios de año, las tensiones geopolíticas impulsaron los precios junto con los del tántalo. En febrero de 2025, estalló un conflicto en la República Democrática del Congo (RDC). Inicialmente, el sentimiento del mercado no se había materializado por completo y los precios del niobio se mantuvieron firmes. A medida que la situación escaló, el sentimiento de aversión al riesgo se intensificó. Dado que el niobio a menudo se coproduce con el tántalo, sus precios siguieron rápidamente la trayectoria alcista de este último. Cabe destacar que este aumento de precios fue impulsado principalmente por el sentimiento y no respaldado por escasez real de suministro, sembrando las semillas para la posterior corrección. Las minas artesanales del este de la RDC se centran predominantemente en el tántalo, produciéndose niobio solo como subproducto; en consecuencia, la producción de niobio de la región representa una parte insignificante de la oferta global. Brasil sigue siendo la fuente dominante de los recursos mundiales de niobio.

A medida que la situación en la RDC se estabilizó gradualmente y la claridad del suministro mejoró, los precios del niobio retrocedieron racionalmente. El sentimiento del mercado se normalizó y los precios entraron en una tendencia a la baja. El factor clave fue la estructura clara de la oferta global de niobio: el papel marginal de la RDC significó que sus interrupciones tuvieran un impacto sistémico limitado. Además, la debilidad temporal en la demanda de acero agravó la presión a la baja. Como principal sector de uso final para el niobio, la actividad lenta de la industria siderúrgica amplificó el impulso descendente.

De agosto a mediados de diciembre de 2025, toda la cadena del niobio tendió a la baja, con los precios del ferroniobio siguiendo las caídas en materias primas ascendentes como el mineral de niobio y el pentóxido de niobio. Esta fase fue impulsada principalmente por una recuperación macroeconómica global más débil de lo esperado y una demanda descendente persistentemente débil. El exceso de capacidad siderúrgica mundial, junto con el cambio en la dinámica del comercio internacional, presionó a la baja los precios del acero en los principales países exportadores, amortiguando indirectamente las compras de ferroniobio. Mientras tanto, las aplicaciones emergentes —aunque avanzaban en áreas como los materiales superconductores y las baterías de próxima generación— seguían siendo insuficientes para compensar el déficit de la demanda tradicional del sector siderúrgico.

A partir de finales de diciembre de 2025, surgieron signos de un mercado más ajustado, lo que llevó a los mineros y fundidores a aumentar las cotizaciones. El ferroniobio se cotizó en 316.000 RMB por tonelada métrica, aunque no se confirmaron transacciones reales. Este cambio se debió en parte a los cierres por mantenimiento de fin de año en ciertas fundiciones, que causaron limitaciones temporales de capacidad, y en parte a la demanda temprana de reabastecimiento antes del nuevo año. Además, el Ministerio de Minas de la RDC extendió las prohibiciones de comercio en algunas zonas de minería artesanal. Si bien esto tuvo un impacto directo mínimo en la oferta de niobio, reforzó las expectativas del mercado sobre un cumplimiento más estricto y una mejora de la cadena de suministro de tántalo-niobio, apoyando indirectamente una estabilización tentativa de los precios.

En retrospectiva, la narrativa central de los movimientos de precios del niobio en 2025 fue que los picos impulsados por el sentimiento dieron paso a los fundamentos. Las disrupciones geopolíticas a corto plazo finalmente cedieron ante la influencia dominante de las realidades de la oferta y la demanda. De cara a 2026, se espera que los precios del niobio sigan una tendencia "estable con potencial alcista". Es probable que el apoyo provenga de la recuperación de la demanda mundial de acero, las inversiones en infraestructura de China y los avances en la fabricación de alta gama. Sin embargo, las variables políticas —como posibles ajustes a los aranceles de exportación de Brasil y la implementación de nuevas regulaciones de la UE— podrían introducir nueva volatilidad. Los participantes de la industria deben monitorear de cerca la estabilidad de la oferta upstream y los avances en las aplicaciones downstream emergentes para navegar eficazmente los riesgos del mercado.