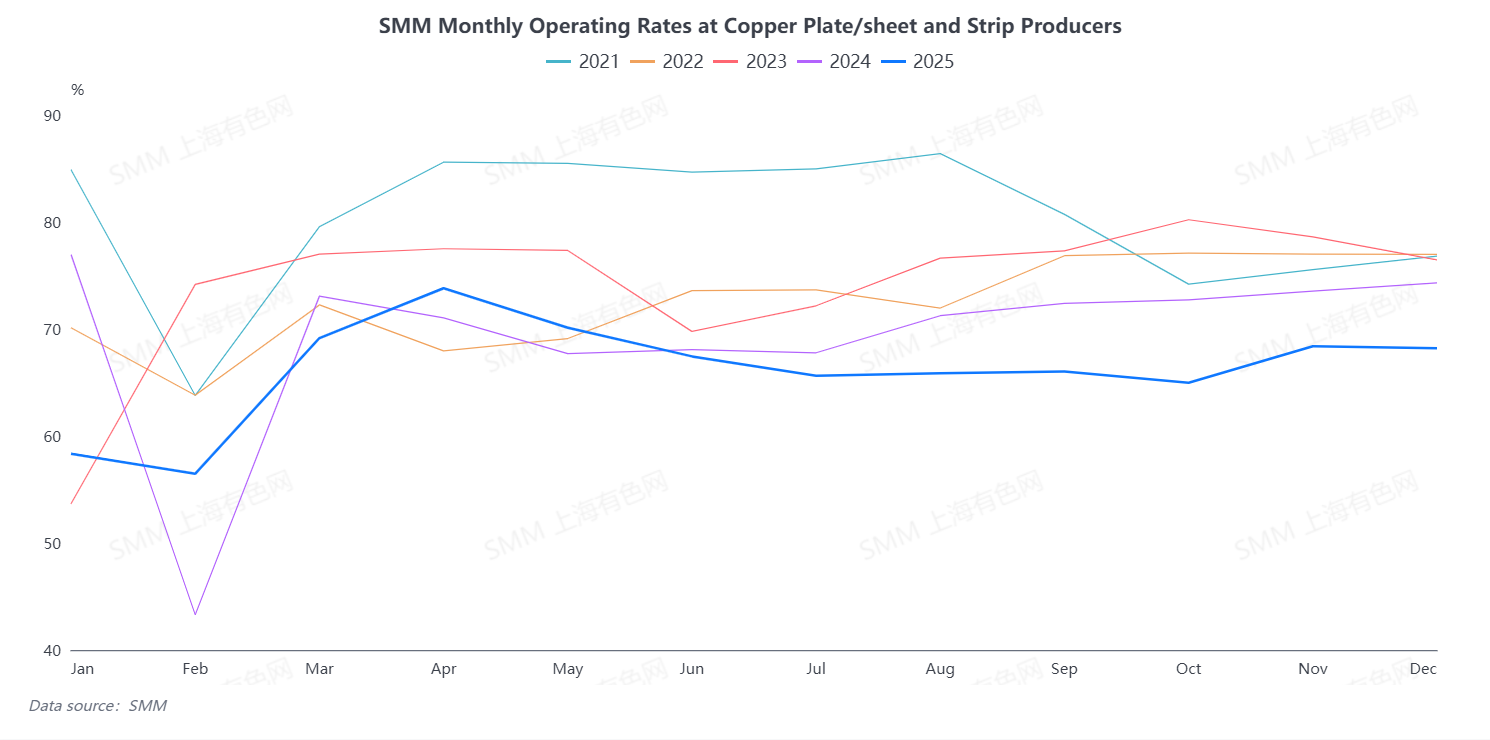

Según SMM, la tasa de operación global de las empresas de chapas y tiras de cobre en diciembre de 2025 fue del 68,21%, una disminución de 0,17 puntos porcentuales respecto al mes anterior y una caída de 6,09 puntos porcentuales en comparación interanual. El ritmo de producción de la industria no cumplió con las expectativas de fin de año. Entre ellas, la tasa de operación de las grandes empresas fue del 76,95%, la de las medianas empresas del 54,21% y la de las pequeñas empresas del 59,02%.

La industria suele entrar en una fase tradicional de aumento de producción y expansión de volúmenes al final del año, pero el progreso productivo real se vio limitado por múltiples factores, siendo el aumento brusco y rápido de los precios del cobre el principal impulsor. Los datos de SMM mostraron que el precio promedio spot del cobre en diciembre de 2025 alcanzó los 93.236 yuanes por tonelada, un aumento de 6.734 yuanes por tonelada respecto al mes anterior, lo que representa un incremento del 7,7%. En este contexto, la capacidad de los usuarios finales downstream para absorber materias primas de alto precio fue gravemente insuficiente, lo que llevó a una contracción significativa en los volúmenes de pedidos, impactando directamente los programas de producción de las empresas de chapas y tiras de cobre. Al mismo tiempo, los altos precios del cobre aumentaron sustancialmente los costes de adquisición de materias primas y las tasas de ocupación de capital de las empresas. Bajo la doble restricción de una demanda downstream en contracción y la presión financiera, tanto la voluntad como la capacidad de las empresas de chapas y tiras de cobre para aumentar la producción y expandir volúmenes a fin de año disminuyeron significativamente, resultando finalmente en un desempeño débil de la tasa de operación de la industria.

Desde la perspectiva de la estructura de productos, el análisis del lado de la demanda reveló una clara divergencia: la demanda de tiras de cobre aleado se mantuvo relativamente estable, respaldada principalmente por las necesidades de compra rígida en sectores downstream como equipos de gama alta y semiconductores. En contraste, los pedidos de tiras de cobre y latón disminuyeron en distintos grados, siendo la contracción de pedidos relativamente más pronunciada en sectores de uso final como aparatos de baja tensión, tiras de blindaje, energía fotovoltaica y hardware decorativo.

En cuanto al desempeño de los inventarios, los días de inventario de productos terminados para las empresas de chapas y tiras de cobre aumentaron a 5,95 días en diciembre, un incremento de 0,42 días respecto al mes anterior, reflejando una desaceleración en la velocidad de desinventario de productos debido a la contracción de pedidos downstream. En el contexto de altos precios del cobre, las empresas adoptaron estrategias de compra de materias primas más cautelosas debido a las necesidades de control de capital, lo que llevó a una reducción de los días de inventario de materias primas a 4,25 días, una disminución de 0,28 días respecto al mes anterior.

Al entrar en enero, los precios del cobre siguieron alcanzando máximos históricos, llevando la capacidad de absorción del mercado final a sus límites. Algunas empresas descendentes incluso planearon comenzar las vacaciones del Año Nuevo Chino antes de lo previsto, mostrando el sector en general una postura de "pasividad". En este contexto, las presiones operativas para las empresas de chapas y flejes de cobre aumentaron drásticamente. Por un lado, los altos precios del cobre siguieron suprimiendo la llegada de nuevos pedidos, con volúmenes de pedidos reduciéndose significativamente a principios de mes. Sumado a la ausencia de planes de aumento de producción durante el mes, las expectativas de programación de producción de las empresas disminuyeron en consecuencia. Por otro lado, los ajustes en las políticas relacionadas con el cobre secundario hicieron que las empresas productoras de flejes de bronce al estaño-fósforo enfrentaran el doble desafío de la difícil adquisición de materias primas y el aumento sustancial de costos, y ya han comenzado a reducir los volúmenes de producción. Además, algunas empresas planearon mantenimientos de equipos de fin de año, lo que también impactó la producción real de enero en cierta medida. SMM espera que la tasa de operación de la industria de chapas y flejes de cobre continúe retrocediendo al 67,2% en enero.