Según los últimos datos de la Asociación Mundial del Acero (WorldSteel), la producción mundial de acero bruto alcanzó 140,1 millones de toneladas en noviembre de 2025, lo que representa una disminución interanual del 4,6%. La producción acumulada de enero a noviembre totalizó 1662,2 millones de toneladas, un 2% menos que en el mismo periodo del año anterior.

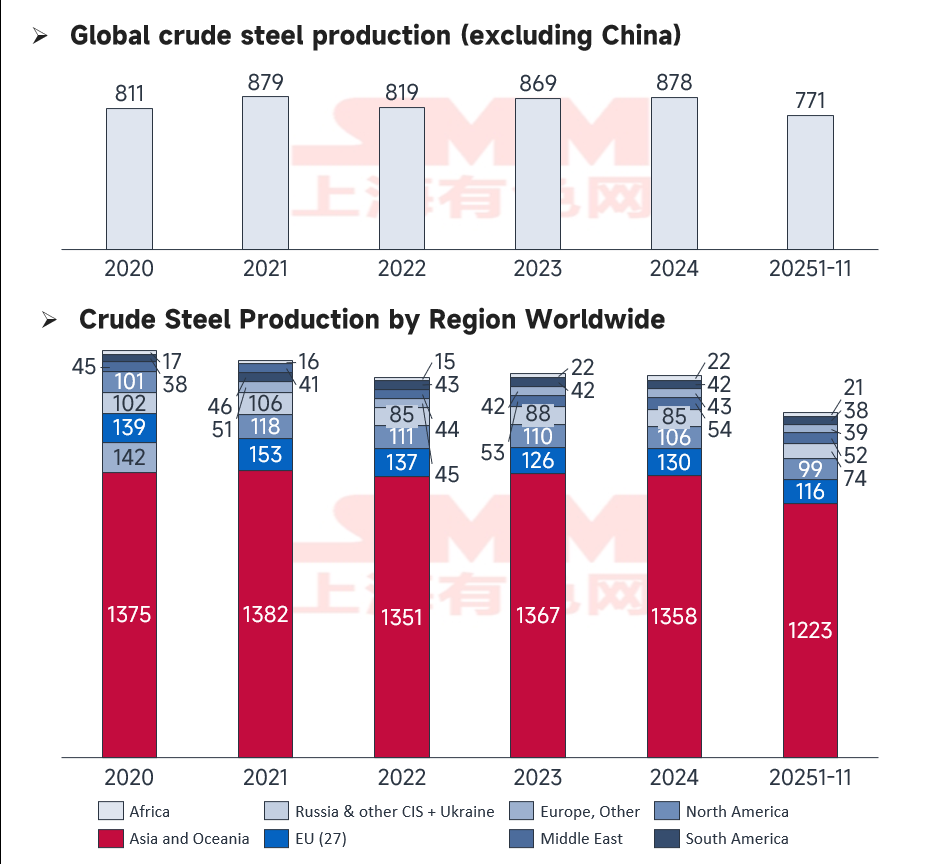

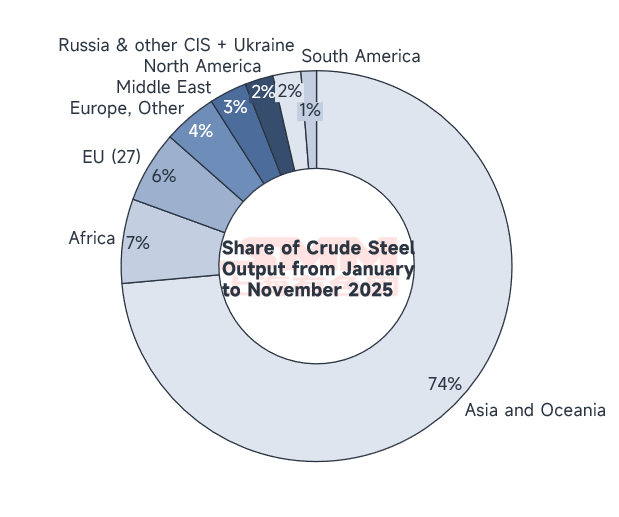

Excluyendo a China, la producción acumulada en el resto del mundo creció un 0,67% durante los primeros 11 meses, lo que indica una modesta recuperación de los mercados exteriores. Sin embargo, el impulso de crecimiento varía significativamente entre regiones. La tendencia principal refuerza un patrón de "Crecimiento de los Mercados Emergentes frente a Contracción de los Polos Tradicionales", con brechas de rendimiento particularmente marcadas dentro de la UE, Oriente Medio, África y la región de Asia-Pacífico.

Fuente: WSA

Rendimiento Mundial y Cambios Estructurales

Fuente: WSA

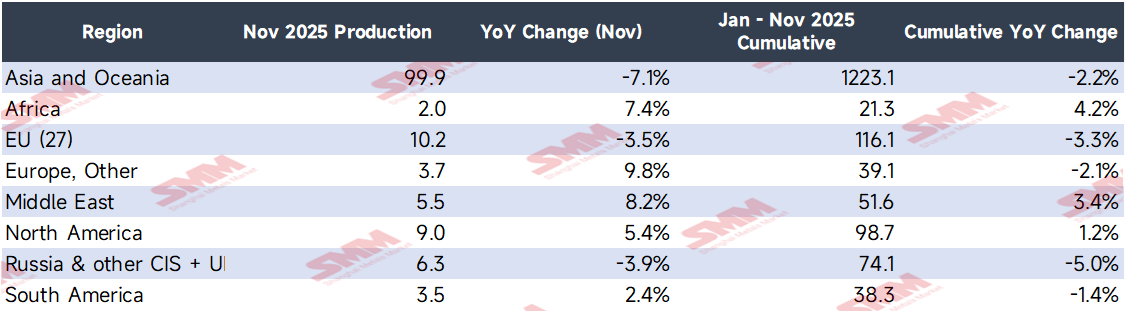

Aunque la producción mundial sigue en ligera contracción en términos acumulados, el rendimiento regional está muy polarizado. La producción en Asia y Oceanía cayó un 7,1% en noviembre, principalmente debido a la débil demanda en grandes economías como China y Japón.

Cabe destacar que ha surgido un fenómeno "bipolar" dentro de Europa: mientras que la UE (27) registró un descenso del 3,5%, el Resto de Europa (no UE) se disparó un 9,8%. Este cambio estructural refleja una reorientación de la capacidad productiva bajo las políticas de transición ecológica de la UE. Rusia y otros países de la CEI experimentaron un descenso del 3,9%, lo que subraya el persistente impacto de los factores geopolíticos en la industria pesada. Por el contrario, India, Estados Unidos y Oriente Medio mostraron un sólido desempeño, respaldados por el apoyo político y el desarrollo de infraestructuras.

Análisis Detallado de los Cambios Regionales y Nacionales

Regiones de Alto Crecimiento

-

Resto de Europa (+9,8% en nov): La producción aumentó a 3,7 millones de toneladas. Este repunte se atribuye a:

-

La aplicación del Mecanismo de Ajuste en Frontera por Carbono (CBAM), que hace que los compradores de la UE desvíen pedidos a acerías fuera de la UE, como las de Turquía.

-

La ventaja geográfica estratégica de Turquía para asegurar contratos de infraestructura de la UE.

-

La recuperación de la industria siderúrgica del Reino Unido impulsada por subsidios industriales y compensaciones por costes eléctricos para sectores intensivos en energía.

-

-

África (+7,4% en nov): La producción alcanzó 2 millones de toneladas, impulsada por la finalización de las mejoras técnicas en las acerías sudafricanas y la aceleración de proyectos de infraestructura en Egipto, incluyendo la Nueva Capital Administrativa y las expansiones de la Zona Económica del Canal de Suez.

-

Medio Oriente (+8,2% en noviembre): La producción alcanzó 5,5 millones de toneladas. Arabia Saudí lideró este crecimiento debido a las adquisiciones localizadas de Aramco para gasoductos y oleoductos, la construcción a gran escala de la megaciudad NEOM y la nueva capacidad operativa de SABIC.

Análisis de Países Clave con Crecimiento

-

India (+10,8% en noviembre): La producción alcanzó un récord de 13,7 millones de toneladas. Los proyectos de la Autoridad Nacional de Carreteras de la India (NHAI) alcanzaron el pico de construcción del Corredor Industrial Delhi-Mumbai, incrementando la compra mensual de acero en un 30%. Además, el nuevo alto horno de Tata Steel alcanzó su capacidad total y los subsidios a vehículos eléctricos aumentaron los pedidos de acero automotriz en un 22%.

-

Estados Unidos (+8,5% en noviembre): La producción alcanzó 6,8 millones de toneladas, respaldada por los créditos fiscales de la Ley de Reducción de la Inflación (IRA) para líneas de producción de energía limpia, la ampliación de investigaciones antidumping sobre acero importado y la demanda por la construcción de plantas de vehículos eléctricos de GM y Ford.

-

Turquía (+10,0% en noviembre): La producción alcanzó 3,3 millones de toneladas, beneficiada por el traslado de pedidos de acero para construcción desde Alemania e Italia debido al aumento de los costos de carbono, así como por la demanda de reconstrucción post-terremoto.

-

Irán (+9,2% en noviembre): La producción aumentó a 3,4 millones de toneladas, impulsada por las actualizaciones de refinerías de NIOC, el pico de construcción de viviendas sociales gubernamentales y una mayor competitividad de las exportaciones debido a la depreciación monetaria.

Fuente: WSA

Análisis de Países con Desaceleración

-

China (-10,9% en noviembre): La producción cayó a 69,9 millones de toneladas. Más allá de las restricciones ambientales invernales anuales, los gobiernos locales (especialmente en Hebei y Tangshan) aplicaron objetivos más estrictos de "Control Plano" (crecimiento cero) para 2025. La producción media diaria de arrabio cayó a 9,57 millones de toneladas (un 1,6% menos interanual). Los bajos precios de mercado y los estrechos márgenes también llevaron a las acerías a extender los ciclos de mantenimiento de los altos hornos.

-

Rusia (-6,6% en noviembre): La producción descendió a 5,2 millones de toneladas. Esto fue causado por el embargo técnico del 11º Paquete de Sanciones de la UE que afectó al mantenimiento de equipos, los ajustes del presupuesto fiscal que ralentizaron la infraestructura doméstica y los problemas en la cadena de suministro del sector automotriz.

-

Corea del Sur (-4,8% en noviembre): La producción descendió a 5,0 millones de toneladas debido a la falta de nuevos pedidos para astilleros como Hyundai Heavy Industries, las adaptaciones medioambientales en las plantas de POSCO y la desaceleración del sector de la construcción provocada por los altos tipos de interés.

-

UE (27) (-3,5% en noviembre): La disminución fue impulsada por el aumento de los costes de los Derechos de Emisión de Carbono (afectando a grandes empresas como Thyssenkrupp), los altos precios de la energía que obligaron a los Hornos de Arco Eléctrico (EAF) a reducir sus tasas de operación, y una rápida caída de la demanda de acero para automoción tradicional durante la transición a los vehículos eléctricos.

Fuente: WSA

Perspectivas y Previsión para Diciembre

Mirando hacia adelante en diciembre:

-

Se espera que la India mantenga un fuerte crecimiento a medida que se acelera el gasto fiscal de fin de año en infraestructuras.

-

Oriente Medio y África probablemente experimentarán un crecimiento estable impulsado por megaproyectos y los plazos de construcción de fin de año.

-

Se espera que Estados Unidos se mantenga estable bajo las protecciones arancelarias y la implementación de la ley de infraestructuras.

-

La UE permanecerá bajo presión debido a la doble carga de los costes del carbono y la demanda máxima de energía en invierno.

-

Se prevé que China experimente un mayor descenso mensual (MoM) e interanual (YoY). Las restricciones de producción siguen siendo estrictas y el mercado está entrando en la "temporada baja" tradicional para la demanda invernal.

Conclusión: El mercado global del acero se encuentra en una fase de profundo ajuste estructural. Las políticas regionales, la transición energética y la "relocalización" de las cadenas de suministro seguirán siendo los factores determinantes para el despliegue de capacidad. El desarrollo de la tecnología del Acero Verde y los acuerdos comerciales regionales remodelarán fundamentalmente el panorama competitivo.