Noticias SMM, 29 de diciembre

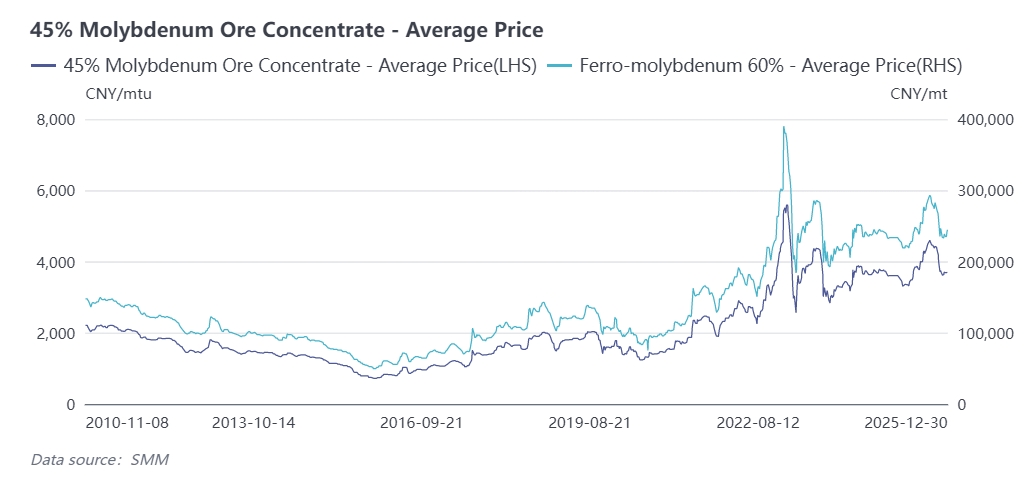

El mercado del molibdeno experimentó fuertes fluctuaciones en 2025, registrando generalmente una subida seguida de un retroceso. En los primeros tres trimestres, impulsado por la oferta ajustada y sus destacados atributos estratégicos, los precios del molibdeno mantuvieron una tendencia alcista: el concentrado de molibdeno al 45% alcanzó un máximo histórico de 4.600 CNY/tonelada-unidad a principios de septiembre de 2025, y los precios del ferromolibdeno alcanzaron un pico de 293.000 CNY/tonelada. Posteriormente, los precios retrocedieron desde los máximos, limitados por el impacto de las materias primas de molibdeno importadas del extranjero y la llegada de la temporada baja de la demanda.

Al 29 de diciembre, el concentrado de molibdeno doméstico al 45% cerró a 3.695 CNY/tonelada-unidad, un aumento interanual del 25%, con un precio promedio anual en 2025 de aproximadamente 3.836 CNY/tonelada-unidad, un 6,7% más que el año anterior. El ferromolibdeno SMM cerró a 243.000 CNY/tonelada al 29 de diciembre, un aumento interanual del 10,5%, y el precio promedio anual se situó en 247.100 CNY/tonelada, disparándose un 16,4% interanual, lo que refleja una notable elevación del nivel central del precio anual.

Como metal escaso estratégico, el patrón de oferta-demanda del mercado del molibdeno refleja profundamente el doble impacto de la mejora industrial y la regulación de recursos. En los últimos años, impulsado por la creciente demanda de aceros al molibdeno, es probable que la oferta global de molibdeno se mantenga ajustada. El tema central de "oferta rígida difícil de romper, demanda creciente desde múltiples sectores" prevalecerá, y se espera que el mercado del molibdeno esté principalmente impulsado por el lado de la oferta, con movimientos volátiles antes de la concentración

Primacía del Lado de la Oferta: Crecimiento Limitado de la Producción de Nuevas Minas, Descenso Generalizado de la Ley en la Industria

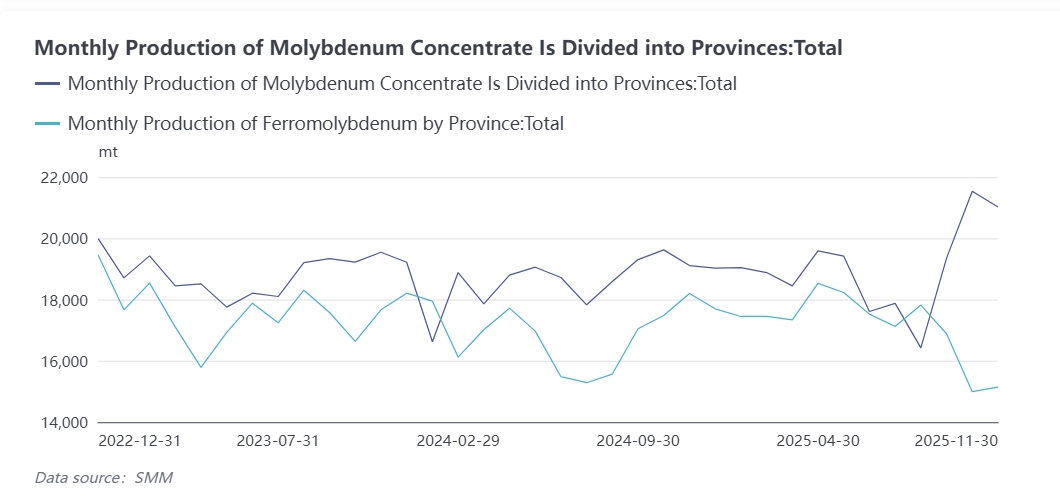

Las nuevas minas de concentrado de molibdeno a nivel mundial fueron escasas en 2025, con incrementos de producción solo provenientes de algunas minas nuevas en Jilin, Xizang y otras regiones de China. Como es bien sabido, China es el mayor productor mundial de concentrado de molibdeno, desempeñando un papel fundamental en el sistema de suministro global de molibdeno, con una producción que representó entre 40% y 48% de la producción mundial de molibdeno desde 2021 hasta 2024. En los últimos cinco años, impulsada por el aumento de los precios del molibdeno y la expansión de capacidad/actualización técnica de las minas, la producción de molibdeno de China ha mantenido un crecimiento general lento. En 2025, las renovaciones técnicas en minas de Henan, Mongolia Interior y otras regiones a mediados de año, junto con menores tasas de operación en algunas minas, ralentizaron nuevamente el crecimiento de la producción nacional de concentrado de molibdeno. Según datos de SMM, la producción acumulada nacional de enero a noviembre alcanzó aproximadamente 295.000 toneladas físicas, un aumento interanual del 5%, manteniendo la tendencia de crecimiento anual. SMM pronostica que la producción total de concentrado de molibdeno de China en 2025 alcanzará 320.000 toneladas físicas (equivalentes a 143.000 toneladas metálicas), representando el 48,4% de la oferta total mundial, un 4,2% más interanual, mientras que la tasa de crecimiento de la oferta global se situará en torno al 1,9%. La capacidad de producción de concentrado de molibdeno nacional está relativamente concentrada, distribuida principalmente en Henan, Mongolia Interior, Shaanxi, Heilongjiang y otras provincias, con el desglose específico siguiente:

- Provincia de Henan: La producción más alta con ~89.000 toneladas, representando el 29% de la producción nacional total;

- Región Autónoma de Mongolia Interior: ~46.000 toneladas, 15% del total nacional;

- Provincia de Shaanxi: ~37.000 toneladas, 12,1% del total nacional;

- Provincia de Heilongjiang: ~36.500 toneladas, 11,9% del total nacional. Las cuatro principales provincias representan en conjunto alrededor del 68% de la producción nacional, y las provincias restantes representan el 32% restante.

Al entrar en 2026, el proyecto de Fase II de una mina en el Tíbet entrará en operación y aumentará la producción, aportando un incremento anual de oferta de molibdeno de 6.000 toneladas de concentrado de molibdeno. Considerando las fluctuaciones operativas de otras minas, SMM pronostica que la tasa de crecimiento de la producción de concentrado de molibdeno de China descenderá al 3% en 2026, alcanzando alrededor de 328.000 toneladas físicas. En el lado de la oferta exterior, los incrementos siguen siendo limitados y muy inciertos. El crecimiento de la oferta de molibdeno en el extranjero depende principalmente de la ampliación de capacidad del proyecto QB2 de Teck Resources, pero la escala general es limitada; la minería de cobre en países productores principales como Chile y Perú seguirá enfrentando múltiples interrupciones, incluyendo protección ambiental, recursos hídricos y huelgas, lo que deja poco margen para un aumento pronunciado en la producción de molibdeno como subproducto, e incluso existe el riesgo de una disminución. Además, la insuficiente inversión en exploración de minas de molibdeno a nivel mundial y el largo ciclo de construcción de 3 a 5 años para nuevas minas implican que no habrá un crecimiento significativo de la oferta a corto plazo. Dados estos factores, antes de la puesta en marcha de grandes proyectos de nueva capacidad nacional, como la mina de molibdeno de Jinzhai Shapinggou, el crecimiento de la producción de las principales minas existentes seguirá desacelerándose debido al declive de la ley y al aumento de los costes de minería, y es probable que la producción anual de minas de molibdeno mantenga un crecimiento bajo. SMM pronostica que la producción mundial de concentrado de molibdeno aumentará un 2,7 % interanual hasta alrededor de 303.000 toneladas métricas de metal en 2026.

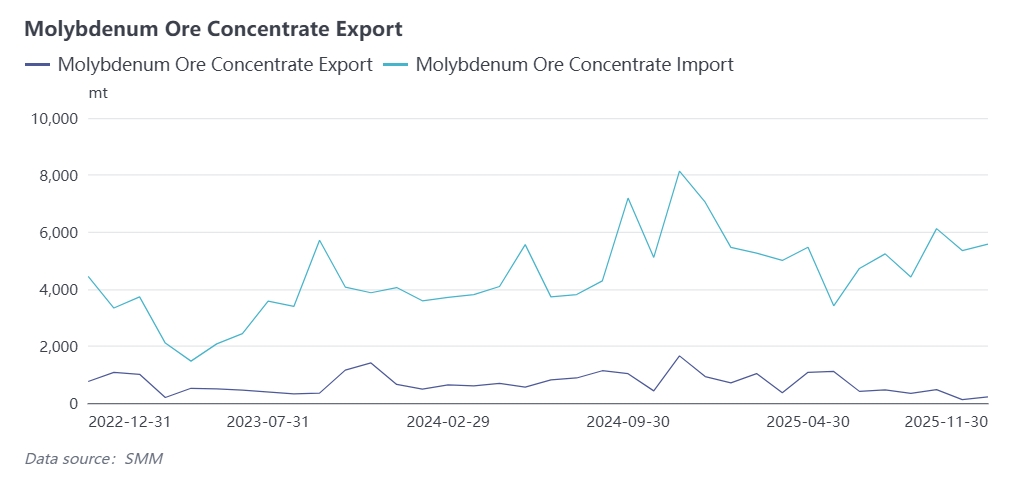

El mercado chino de molibdeno mantiene un patrón de importación neta

Las importaciones chinas de materias primas de molibdeno se recuperaron significativamente y mantuvieron un rápido crecimiento desde 2023. Según datos de aduanas:

- En 2023, las importaciones totales de materias primas de molibdeno (principalmente concentrado y óxido de molibdeno) alcanzaron 50.800 toneladas, un aumento interanual del 23,3 %, impulsadas por la normalización de las cadenas de suministro y la mejora de la estabilidad del suministro en los principales países productores internacionales, así como por el aumento de la demanda descendente de productos de molibdeno impulsado por la recuperación de las industrias manufactureras y siderúrgicas nacionales;

- En 2024, las importaciones continuaron expandiéndose, con un total de materias primas de molibdeno que alcanzó 66.500 toneladas, un aumento interanual del 31 %;

- En 2025, los precios nacionales del molibdeno fluctuaron en niveles altos y, junto con fluctuaciones cambiarias como la apreciación del RMB, la ventana de importación de molibdeno de China se mantuvo continuamente abierta, estimulando un fuerte crecimiento en las importaciones de concentrado de molibdeno, óxido de molibdeno y otros productos de molibdeno. Según el modelo de beneficio de importación de óxido de molibdeno de SMM para China, el beneficio por importación de óxido de molibdeno nacional de enero a octubre de 2025 fue de aproximadamente 0,78 USD/lb de molibdeno, en comparación con una ligera pérdida en 2024, lo que impulsó el entusiasmo de los tenedores extranjeros por enviar a China.

Los datos de aduanas muestran que las importaciones totales de concentrado y óxido de molibdeno de enero a octubre de 2025 alcanzaron aproximadamente 63.800 toneladas, un aumento interanual del 26,6 %.

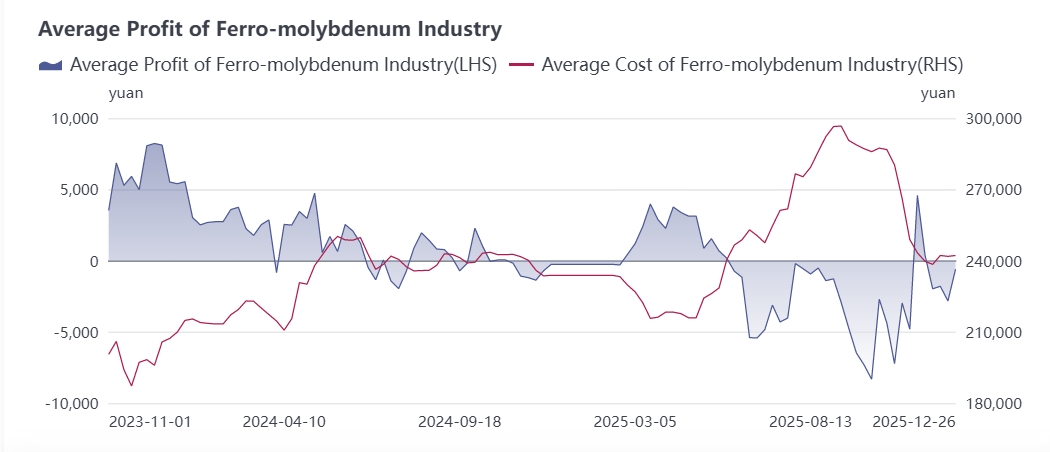

Mercado del ferromolibdeno: La sobrecapacidad empeoró en 2025, mala rentabilidad del sector

Como principal producto de fundición de la industria del molibdeno, la tasa de operación y rentabilidad del ferromolibdeno restringen el mercado de concentrado de molibdeno aguas arriba y afectan a los mercados de aceros especiales con molibdeno y acero inoxidable 316 aguas abajo. En 2025, el mercado de concentrado de molibdeno lideró la subida en la industria del molibdeno, mientras que industrias posteriores como el acero inoxidable enfrentaron una fuerte competencia interna con un lento seguimiento de precios, ejerciendo gran presión de costes en las acerías, que por tanto suprimieron los precios de compra de ferromolibdeno. En los últimos años, la nueva capacidad de ferromolibdeno siguió creciendo, conduciendo a una sobrecapacidad del sector. En medio de la competencia del mercado, algunas plantas de ferromolibdeno con ventajas de recursos aguas arriba disfrutan de ventaja de costes y grandes diferenciales de precio de mercado, mientras que empresas sin ventajas competitivas tienen que reducir producción por pedidos no rentables, manteniendo la tasa de operación del sector en el rango de 50%-60%.

Según datos de SMM:

- La producción nacional de ferromolibdeno de enero a noviembre de 2025 aumentó un 9% interanual hasta alrededor de 200.000 toneladas;

- El total de licitaciones nacionales de ferromolibdeno de enero a noviembre de 2025 alcanzó 139.500 toneladas, un aumento interanual del 5,5%. Con la demanda de acero inoxidable y acero especial entrando en temporada baja en el cuarto trimestre, se espera que la demanda de ferromolibdeno disminuya respecto al periodo anterior. SMM pronostica que el total de licitaciones de acero con ferromolibdeno nacional en 2025 alcanzará 152.000 toneladas, un 4,8% más interanual, representando alrededor del 70% de la producción nacional de ferromolibdeno.

Al entrar en 2026, impulsado por la demanda de acero en sectores terminales como las energías renovables, la demanda global de acero continuará desplazándose hacia aceros con molibdeno como los aceros especiales, impulsando la demanda del mercado nacional de ferromolibdeno. Sin embargo, en el contexto de una gran base de capacidad de ferromolibdeno, el sector aún enfrentará una competencia feroz y una mayor optimización industrial.

Demanda Terminal: Ajuste Estructural en la Demanda del Mercado del Acero, Crecimiento del Acero Inoxidable Serie 300 para Impulsar el Consumo de Molibdeno

El papel del molibdeno en el acero puede resumirse como mejorar la templabilidad, la resistencia térmica, prevenir la fragilidad al revenido, aumentar la remanencia y coercitividad, mejorar la resistencia a la corrosión en ciertos medios y prevenir la tendencia a la picadura. Gracias a estos efectos beneficiosos, el molibdeno se utiliza ampliamente en una serie de grados de acero, como acero estructural, acero para muelles, acero para rodamientos, acero para herramientas, acero inoxidable resistente a los ácidos, acero resistente al calor (también conocido como acero de alta resistencia en caliente) y acero magnético.

Con la conclusión del 14º Plan Quinquenal, el cambio más crítico en la industria siderúrgica se centra en el cambio histórico en la estructura de la demanda downstream: el consumo de acero en sectores tradicionales como la construcción ha disminuido, mientras que la demanda de acero aleado para infraestructuras, la capacidad instalada de energía nueva, el acero de alta resistencia y las superaleaciones en los vehículos de nueva energía se ha disparado, impulsando las perspectivas de demanda de aceros especiales con molibdeno y acero inoxidable.

El 12 de diciembre de 2025, el Ministerio de Comercio y la Administración General de Aduanas emitieron conjuntamente el Anuncio N.º 79, decidiendo ajustar el Catálogo de Mercancías Sujetas a Administración de Licencias de Exportación (2025). El documento incluye 300 códigos de productos aduaneros para productos siderúrgicos bajo administración de licencias de exportación, cubriendo toda la cadena industrial desde materias primas hasta productos terminados, entre los cuales aproximadamente 64 códigos están relacionados con el acero inoxidable. El objetivo central es depender del sistema de administración de licencias de exportación para impulsar la estructura de exportación hacia productos de alto valor añadido y alta tecnología, logrando el doble objetivo de mejora industrial y de la calidad comercial, en lugar de adoptar un enfoque de control de volumen total indiferenciado. Durante el período de transición de la política, las exportaciones de productos de acero inoxidable ordinarios de gama baja podrían disminuir, lo que llevaría a una reducción esperada en la demanda de molibdeno en el mercado del acero inoxidable hasta cierto punto. A largo plazo, como materia prima clave para el acero inoxidable, el mercado del molibdeno experimentará cambios correspondientes, con un aumento en la demanda de productos de molibdeno de alta calidad junto con el crecimiento del acero inoxidable de gama alta.

Las acerías nacionales continúan mejorando continuamente su estructura de productos, pasando de aceros ordinarios a aceros especiales de alto grado, lo que aumenta directamente el consumo de molibdeno por tonelada de acero. SMM pronostica que la tasa de crecimiento del consumo de molibdeno de China alcanzará el 4% en 2026, llegando a alrededor de 172.000 toneladas de metal, y se espera que el consumo global de molibdeno alcance las 316.000 toneladas de metal.

Política macroeconómica: La Reserva Federal se mantiene en ciclo de recortes de tasas, impulsando el mercado de metales no ferrosos

La Reserva Federal inició un ciclo de bajadas de tipos en la segunda mitad de 2025: recortó las tasas 25 puntos básicos (pb) en septiembre, situando el rango objetivo de la tasa de fondos federales en 4,00 %-4,25 %, y otros 25 pb en octubre, reduciendo aún más el rango a 3,75 %-4,00 %. Según la herramienta más reciente CME FedWatch, existe un 71 % de probabilidad de un recorte de 25 pb en diciembre y, sobre esta base, una alta probabilidad de un recorte adicional de 50 pb en 2026. La independencia de la política monetaria de la Reserva Federal es cuestionable, y su política de flexibilización monetaria ha impulsado el mercado de metales, beneficiando indirectamente el desarrollo de la industria del molibdeno.

Perspectiva integral

El patrón de oferta y demanda del mercado global de molibdeno experimentó un cambio fundamental en 2025, con una contracción de la oferta y una diferenciación de la demanda creando un déficit de oferta y demanda de 18.000 toneladas métricas de metal; en 2026, las rígidas limitaciones de la oferta permanecerán sin resolverse, y la demanda crecerá de forma sinérgica tanto en los sectores tradicionales como en los emergentes, dejando un déficit de oferta y demanda de 10.000-20.000 toneladas métricas de metal. Este equilibrio ajustado entre oferta y demanda proporcionará un fuerte apoyo a los precios del molibdeno, y se espera que el núcleo del precio del molibdeno a medio-largo plazo continúe su tendencia alcista, llevando a la industria a una etapa de desarrollo de alta calidad impulsada por los déficits de oferta-demanda y la mejora estructural.

Como principal productor y consumidor mundial de molibdeno, China dependerá principalmente de las importaciones netas para complementar la oferta en un contexto de tensión global entre oferta y demanda. Las fluctuaciones en los precios del molibdeno en el extranjero y los cambios estacionales de la demanda interna causarán volatilidad en el mercado doméstico de molibdeno.

2026 marca el primer año del XV Plan Quinquenal, y la inversión en infraestructura es clave para apuntalar la economía. China continuará estabilizando la inversión, incrementando la inversión presupuestaria central, optimizando los principales proyectos en campos clave, e implementando grandes proyectos en renovación urbana y canales estratégicos troncales durante el período del XV Plan Quinquenal (incluyendo la Central Hidroeléctrica Yaxia y el Ferrocarril Xinzang, ya en construcción). SMM pronostica que la tasa de crecimiento de la inversión en infraestructura se estabilizará y repuntará en 2026, lo que también impulsará las perspectivas de demanda del mercado de molibdeno.