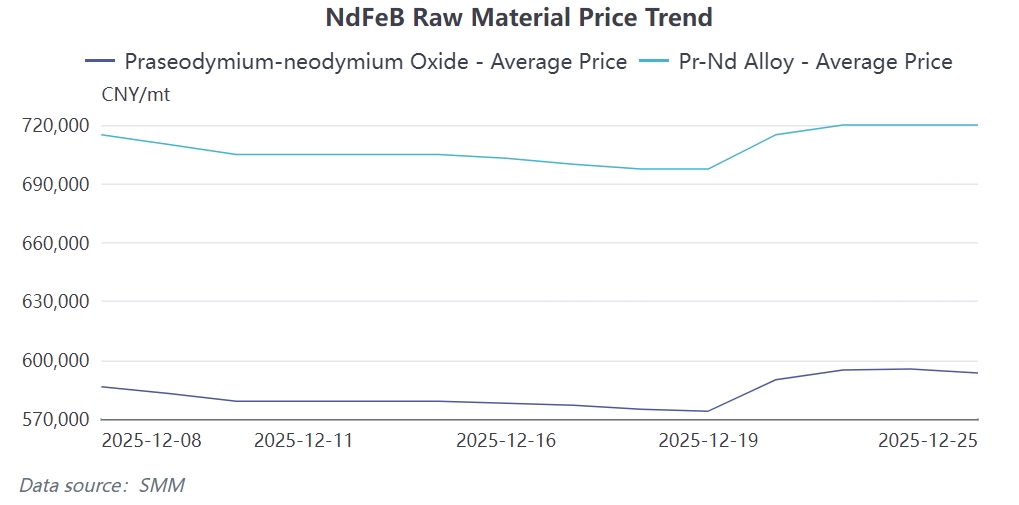

Recientemente, los precios de las materias primas de NdFeB, como el óxido de praseodimio-neodimio y la aleación de praseodimio-neodimio, experimentaron un rápido aumento antes de entrar en una fase de fluctuación en niveles altos. Al 25 de diciembre, el óxido de praseodimio-neodimio se situó en 593.500 yuanes por tonelada, un aumento de 19.500 yuanes respecto a la semana anterior; la aleación de praseodimio-neodimio se estableció en 720.000 yuanes por tonelada, con un incremento de 22.500 yuanes semanales. A pesar del significativo aumento a corto plazo en los precios de las materias primas, los precios de los productos de NdFeB no siguieron la misma tendencia, y algunas empresas de materiales magnéticos incluso redujeron sus precios para las ventas. Esta divergencia se debe principalmente a que el actual aumento en los precios de las materias primas no fue impulsado por los fundamentos de oferta y demanda, sino dominado por las expectativas políticas y el sentimiento del mercado. Por un lado, el patrón de insuficiencia de suministro de materias primas de tierras raras durante todo 2025 ya está establecido, lo que impulsa a los precios a seguir fortaleciéndose; por otro lado, la demanda real de uso final sigue siendo débil debido al entorno económico más amplio, lo que lleva a un fallo en el mecanismo de transmisión de precios.

Desde una perspectiva anual, la dinámica de oferta y demanda y el ritmo dentro de la cadena industrial de materiales magnéticos de tierras raras en 2025 difirieron significativamente de años anteriores. A principios de año, debido a los controles de exportación y las fluctuaciones en las relaciones comerciales entre China y Estados Unidos, las empresas de materiales magnéticos ajustaron frecuentemente sus planes de producción. En abril, las restricciones a la exportación se endurecieron abruptamente, causando que las transacciones del mercado se enfriaran drásticamente. La demanda se mantuvo débil en mayo. Con la reposición de pedidos a corto plazo, los envíos se recuperaron ligeramente de junio a julio. Se alcanzó un pico temporal en agosto. Las conversaciones de Kuala Lumpur entre China y Estados Unidos en octubre y la renovación de la política de licencias de exportación en noviembre desencadenaron un acaparamiento por pánico entre los usuarios finales, lo que adelantó la demanda esperada para finales de 2025. Tras entrar en diciembre, la voluntad de compra de los usuarios finales se debilitó significativamente debido a la saturación de existencias acumuladas en períodos anteriores y a la falta de claridad en las direcciones estratégicas para el nuevo año fiscal. Sumado a una desaceleración en el crecimiento de pedidos por las festividades en el extranjero, los nuevos pedidos para las empresas de materiales magnéticos continuaron contrayéndose, lo que resultó en una actividad comercial débil a fin de año.

La causa subyacente del actual predicament del mercado radica en la insuficiente support de la demanda. Aunque los precios de las tierras raras se mantienen altos debido al control de la oferta, el crecimiento real del consumo en sectores downstream como la energía nueva y la energía eólica se ha desacelerado, exacerbando las presiones de costos para los usuarios finales. Mientras tanto, en medio de la desaceleración económica, los clientes se han vuelto más cautelosos respecto al desarrollo de nuevos productos y los planes de acumulación de existencias, adoptando ampliamente estrategias de bajo inventario para evitar riesgos de devaluación por fluctuaciones de precios. Esta contradicción de "altos costos de materias primas y transmisión débil de la demanda" se hizo particularmente evidente en diciembre, dejando a las empresas de materiales magnéticos luchando por aumentar los precios a pesar de enfrentar presiones de costos, lo que resultó en márgenes de beneficio cada vez más reducidos.

En resumen, el patrón de "aumento de precios y contracción del volumen" del mercado de tierras raras a fin de año refleja la interacción entre factores impulsados por políticas y fundamentos débiles. El acopio por pánico a corto plazo difícilmente revertirá la debilidad de la demanda, mientras que las rígidas limitaciones en el lado de la oferta seguirán apoyando precios que fluctúen en niveles altos. Se anticipa que la restauración de la rentabilidad en toda la cadena industrial requerirá una recuperación sustancial de la demanda final y un reequilibrio entre la oferta y la demanda. En esta etapa, los fabricantes de imanes permanentes de tierras raras y los usuarios finales downstream están poniendo mayor énfasis en la liquidez y el momento oportuno para el acopio.