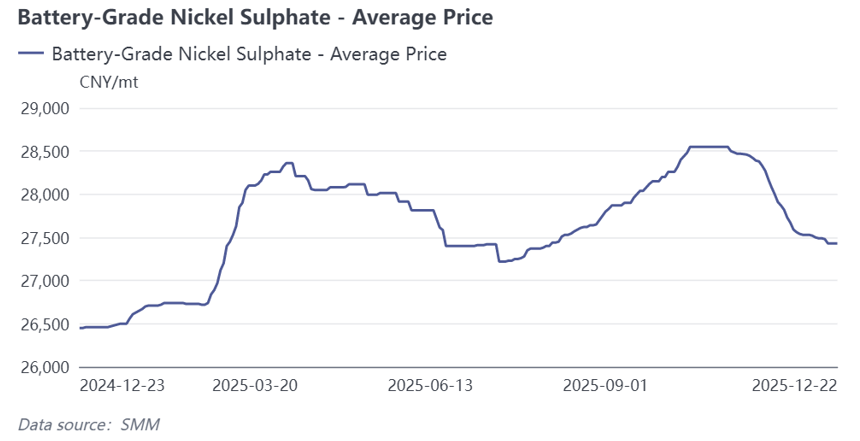

En el contexto de sobrecapacidad, los productores de sulfato de níquel generalmente mantuvieron una estrategia de producción basada en ventas este año. Sin embargo, afectada por el ajuste en el suministro de materias primas, la producción de sulfato de níquel de SMM se desvió de la demanda de sulfato de níquel de los precursores de cátodos ternarios, resultando en un patrón ajustado de oferta-demanda durante todo el año. Reflejado en los precios, las cotizaciones de sulfato de níquel grado batería de SMM mostraron un rendimiento sólido durante la recuperación estacional de la demanda.

I. Revisión del lado de la oferta: Restricciones de Materias Primas Llevaron a una Caída Interanual del 5.4% en la Producción de Sulfato de Níquel en 2025

Las limitaciones de materias primas en las sales de níquel reflejan el panorama cambiante de los productos de níquel descendentes. SMM espera que la producción de productos intermedios de Indonesia aumente más del 25% interanual este año, mientras que la producción de mata de níquel de alto grado se estima que se reduzca alrededor del 20%. La oferta total de productos intermedios es ligeramente superior en comparación interanual, pero el suministro de materias primas para sulfato de níquel grado batería sigue siendo ajustado. La razón principal es que la mayoría de los productos intermedios de níquel comercializables se dirigen hacia la producción de níquel refinado. Por ejemplo, algunas empresas utilizaron casi el 70% de sus materias primas de MHP para la producción de níquel refinado este año. Las razones subyacentes son dos: primero, el mercado ternario, limitado por el fosfato de hierro y litio, tiene un crecimiento general limitado, y el suministro de sulfato de níquel está dominado por acuerdos integrados y a largo plazo, resultando en una disponibilidad relativamente limitada de pedidos al contado; segundo, el níquel refinado sirve como vehículo de inversión en futuros, proporcionando cierto apoyo de precios de los flujos de capital y haciéndolo menos susceptible a las fluctuaciones de la demanda en comparación con el sulfato de níquel, mientras que su atributo entregable también ofrece mejores ventajas de flujo de efectivo.

II. Revisión del lado de costos: Costos de Producción de Compra Externa y Precios de Venta Ambos Cayeron, Empresas Integradas Obtuvieron Ventajas de Costo en la Adquisición de Recursos de Cobalto

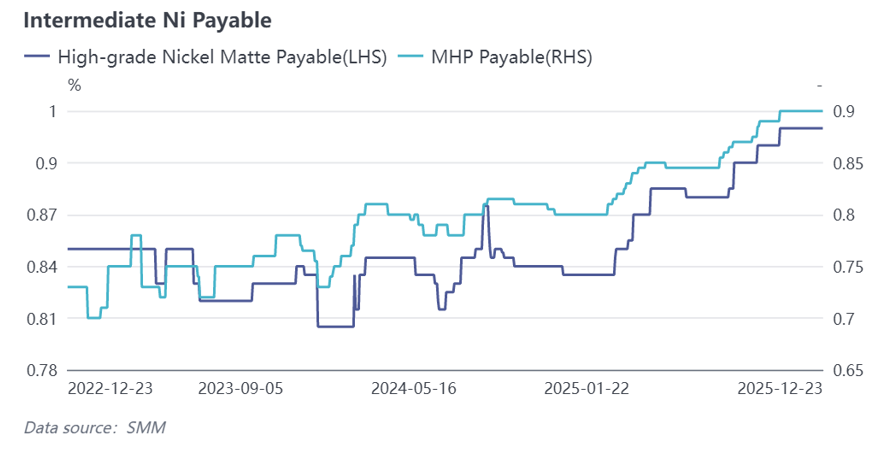

1. Procesamiento de Productos Intermedios de Compra Externa: En cuanto a los pagos por productos intermedios, los pagos por MHP en el primer trimestre iniciaron una tendencia alcista impulsada por los recortes de producción de mata de níquel de alto grado, subieron nuevamente durante las inundaciones en Indonesia en el segundo trimestre, y continuaron disparándose desde finales del tercer trimestre hasta el presente, impulsados por la demanda de materiales ternarios, níquel refinado y cobalto. Mientras tanto, debido a la circulación relativamente limitada y a los mayores costes de producción, el coeficiente para la mata de níquel de alto grado también siguió aumentando, respaldando los costes del sulfato de níquel. En cuanto a los precios del níquel, dado que los proyectos de níquel refinado continuaron iniciando su producción mientras el crecimiento de la demanda downstream se mantuvo relativamente débil, la acumulación de inventarios presionó los precios del níquel, lo que resultó en una disminución general interanual y redujo los costes de producción de las sales de níquel. En general, los costes de producción de sales de níquel retrocedieron desde los máximos de mediados de 2024, pero como los precios del sulfato de níquel también cayeron interanual, el margen de beneficio para la producción adquirida externamente no mejoró significativamente.

2. Procesamiento Integrado: Este año, los costes para la MHP integrada y la mata de níquel de alto grado variaron relativamente poco en comparación con 2024, aumentando ligeramente incluso cuando los precios del azufre indonesio se incrementaron rápidamente. Sin embargo, a partir del cuarto trimestre de este año, debido al aumento de los precios del sulfato de cobalto y los pagos por cobalto de la MHP, el sulfato de cobalto subproducto obtenido por las empresas integradas al procesar MHP en sulfato de níquel les otorgó una ventaja de coste significativa frente a las empresas que adquieren externamente.

III. Revisión del Lado de la Demanda: La Demanda de Sulfato de Níquel por Parte de los Precursores de Cátodos Ternarios Aumentó Aproximadamente un 5,7% Interanual

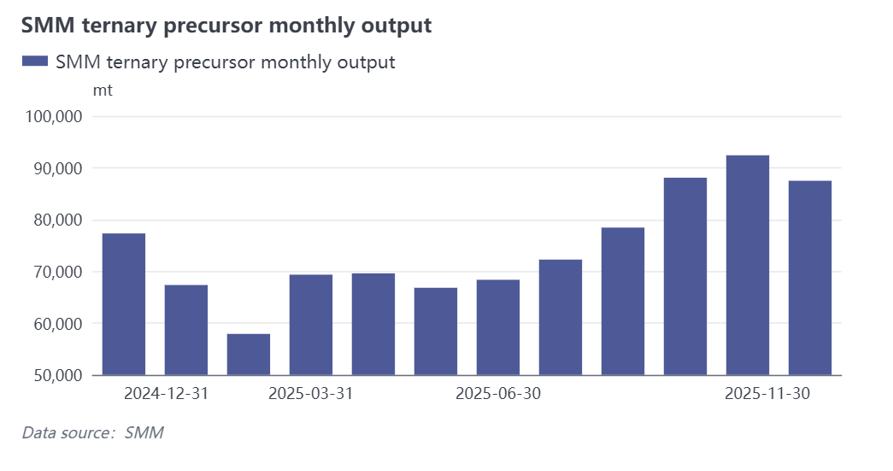

Como el sector downstream más grande para el sulfato de níquel, el mercado de materiales ternarios experimentó una rápida expansión de materiales de alto níquel y voltaje durante todo el año, con un fuerte desempeño en las industrias de pequeña potencia y emergentes. Particularmente en el segundo semestre, una oleada de instalaciones impulsada por la eliminación de subsidios estimuló la demanda de sales de níquel. SMM estima que la demanda de sulfato de níquel por parte de los precursores de cátodos ternarios aumentó aproximadamente un 5,7% interanual para todo el año 2025.

Mensualmente, los programas de producción de precursores ternarios domésticos en 2025 mostraron características estacionales distintivas. El desempeño del mercado fue relativamente mediocre en el primer semestre, con una producción de precursores en niveles bajos a principios de año debido a la temporada baja tradicional. A partir de marzo, las actividades de producción se recuperaron gradualmente, impulsadas por pedidos anticipados provocados por el aumento de los precios del sulfato de cobalto. Al entrar en el segundo semestre, los programas de producción continuaron aumentando en preparación para la temporada alta tradicional de acumulación de existencias de septiembre y octubre. Sumado a las expectativas de que algunas políticas de subsidios para vehículos de nueva energía se eliminarían en 2026, la demanda se anticipó aún más, llevando la oferta y demanda de precursores ternarios a su punto máximo anual en octubre. Tras la temporada alta tradicional, la demanda adelantada se liberó en gran medida, el ritmo de recogida de carga aguas abajo se ralentizó y se espera que los programas de producción industrial se debiliten hacia fin de año, entrando en una fase de ajuste.

IV. Perspectivas para 2026: La relajación de la oferta y la demanda es el tema principal, con posibles aumentos de precios intermitentes debido a interrupciones en las materias primas o a la recuperación estacional de la demanda

En el primer trimestre de 2026, en el lado de las materias primas, se espera que la oferta de productos intermedios se mantenga ajustada y que los coeficientes puedan ser difíciles de relajar. En el lado de la demanda, el primer trimestre es la temporada baja para el mercado de ternarios, sumado al impacto del Año Nuevo Chino, se espera que la demanda de adquisición de ternarios retroceda en comparación con el cuarto trimestre. En el lado de la oferta, impulsada por la debilitación de la demanda aguas abajo, se espera que la oferta general de sales de níquel disminuya, pero algunos productores tienen nuevos proyectos que comenzarán a producir en el cuarto trimestre de este año; si la puesta en marcha ocurre en el primer trimestre, podría proporcionar sales de níquel adicionales disponibles para la venta externa. En general, si los precios del níquel se comportan con debilidad, se espera que el sulfato de níquel muestre un patrón débil de oferta y demanda en el primer trimestre del próximo año, con tendencias de precios relativamente débiles, potencialmente fortaleciéndose después de la reanudación tras el Año Nuevo Chino; si los precios del níquel se fortalecen, podrían proporcionar un soporte de costos para los precios de venta del sulfato de níquel.

Para todo el año 2026, la oferta de productos intermedios podría relajarse en el segundo semestre a medida que nuevos proyectos entren en operación, y el soporte de costos para los costos de producción de las sales de níquel se debilitará gradualmente; desde una perspectiva de la demanda aguas abajo, aunque puede haber una recuperación estacional de la demanda, el crecimiento incremental de los precursores ternarios para todo 2026 es relativamente limitado en general debido a la sustitución por fosfato de hierro y litio; en el lado de la oferta, a medida que los planes de expansión de capacidad de algunas empresas y los nuevos proyectos completen gradualmente su puesta en marcha, se espera que el sulfato de níquel mantenga un estado de oferta y demanda relativamente relajado, con precios en general en un estado deprimido. Durante las temporadas altas aguas abajo, o si ocurren interrupciones en el sector de materias primas, los precios del sulfato de níquel podrían experimentar rebotes intermitentes.