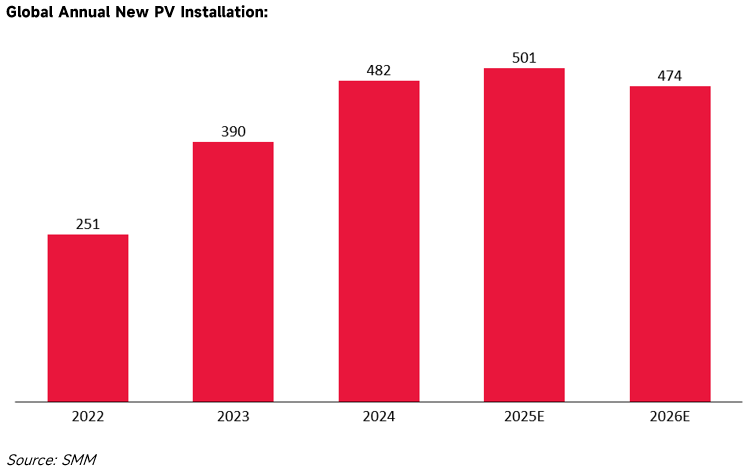

La industria fotovoltaica (FV) mundial se encuentra actualmente en vísperas de un ajuste cíclico. Según los pronósticos de SMM, después del pico de 520,6 GW en 2025, se espera que las nuevas instalaciones fotovoltaicas globales disminuyan a 474 GW en 2026. En este contexto macroeconómico, la lógica central que impulsa el mercado fotovoltaico europeo ha cambiado: el enfoque del mercado se está desplazando del crecimiento de capacidad singular hacia la seguridad operativa de la red, los ajustes estructurales en los flujos comerciales y el establecimiento del cumplimiento de la cadena de suministro.

1.0 Estado del Mercado: Ruptura de Límites Físicos y Riesgos Operativos del Sistema

A medida que aumenta la tasa de penetración de las energías renovables, las características físicas de la red eléctrica europea han cambiado significativamente, haciendo que la estabilidad del sistema sea un factor principal que restringe una mayor expansión del mercado.

Accidentes de Estabilidad Provocados por la Disminución de la Inercia de la Red

El apagón en la Península Ibérica el 28 de abril de 2025 demostró concretamente la vulnerabilidad de la red causada por la alta proporción de integración de energías renovables. Debido a la retirada de un gran número de unidades térmicas tradicionales, la inercia rotacional del sistema disminuyó significativamente. En condiciones donde la producción de energía eólica disminuyó abruptamente (un 58% menos) y la energía solar fluctuó debido a la nubosidad, la red falló por falta de suficiente control dinámico de voltaje y soporte de potencia reactiva. Esto resultó en una pérdida instantánea de aproximadamente 15 GW de potencia en España y Portugal (lo que representa alrededor del 60% de la carga total). Este incidente indica que cuando la penetración de energías renovables supera el 40%, los mecanismos tradicionales de regulación de la red son difíciles de mantener.

Disminución del Rendimiento de los Activos Debido a Recortes

Los problemas de absorción en el mercado griego han afectado directamente la economía de los proyectos. Según datos de la Asociación Helénica de Productores de Energía Fotovoltaica (POSPIEF), el volumen de recortes alcanzó 1,85 TWh en 2025, un aumento de diez veces interanual, concentrado principalmente durante las horas pico de generación de 9:00 a 16:00. Esta pérdida de energía no técnica ha reducido la Tasa Interna de Retorno (TIR) de los proyectos, haciendo que algunos proyectos existentes no cubran los costos de financiamiento. En consecuencia, las instituciones financieras han endurecido la concesión de créditos para proyectos de generación fotovoltaica independientes.

2.0 Patrones Comerciales: Concentración y Dinámica de Inventarios

En el contexto de la desaceleración del crecimiento de la demanda, el comercio fotovoltaico europeo presenta características regionales muy concentradas y ha experimentado fluctuaciones significativas de inventario.

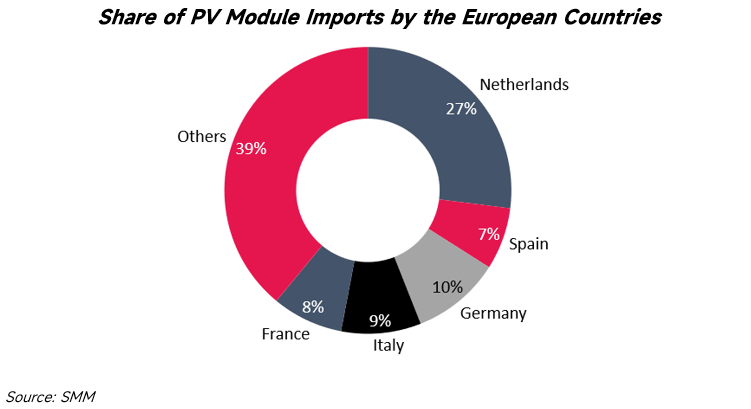

Concentración de las Importaciones: Divergencia en los Cinco Principales Mercados Centrales

Las importaciones e instalaciones de productos fotovoltaicos están altamente concentradas en los siguientes cinco países, que determinan el equilibrio entre la oferta y la demanda y el flujo de productos para toda Europa:

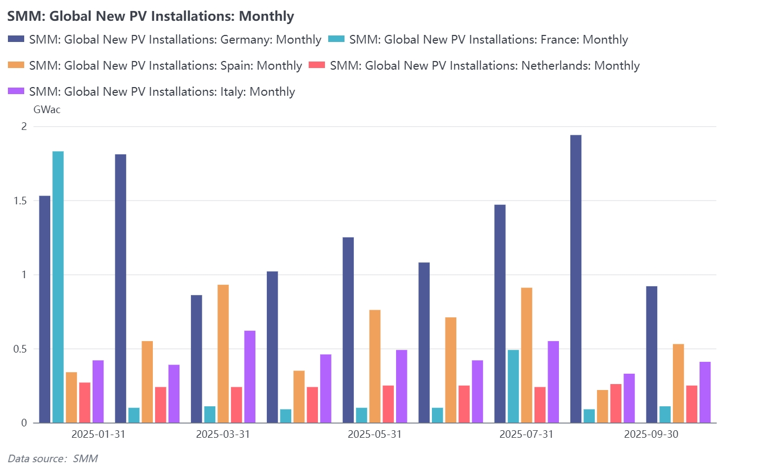

- Países Bajos: Como el mayor importador fotovoltaico de Europa, los Países Bajos funcionan principalmente como centro de tránsito. Los datos de movimiento del Puerto de Róterdam muestran que aproximadamente el 60% de los módulos importados no se instalan localmente, sino que se transfieren a través de almacenes francos a los mercados de Alemania y Europa Central/Oriental.

- Alemania: La enorme demanda de instalaciones en Alemania mantiene una fuerte capacidad de absorción de importaciones, impulsada principalmente por el crecimiento continuo de los sistemas solares para tejados comerciales e industriales y balcones.

- España: La demanda de importaciones está impulsada principalmente por grandes proyectos de escala utility. Sin embargo, limitada por la velocidad de las autorizaciones de conexión a la red, la adquisición de módulos muestra fluctuaciones cíclicas distintivas.

- Italia: Con el apoyo de las políticas para los sectores residencial y comercial e industrial, Italia ha vuelto a estar entre los cinco principales mercados fotovoltaicos, con una participación significativamente mayor de la demanda de módulos de alta eficiencia de tipo N.

- Francia: Limitada por los requisitos de certificación de la Huella de Carbono (ECS), Francia tiene los estándares de importación más estrictos. La cuota de mercado fluye principalmente hacia productos con certificación baja en carbono, creando un segmento distinto del mercado de circulación general.

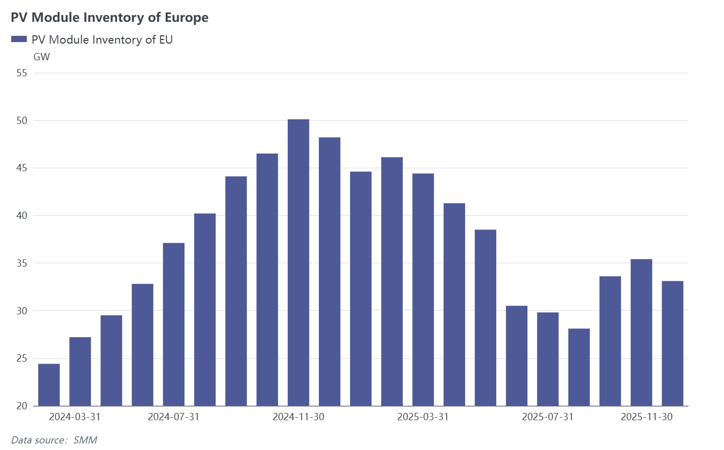

Análisis de la Dinámica de Inventarios: De la Acumulación Máxima al Equilibrio Oscilante

Según datos de SMM, el mercado europeo experimentó un ciclo completo de "Acumulación-Desinventario-Reequilibrio" entre 2024 y 2025.

- 2024: Fase de Acumulación Continua. Los datos muestran que el inventario de módulos en Europa presentó una tendencia unilateral al alza en 2024. El inventario total creció continuamente desde aproximadamente 25 GW a principios de año hasta un pico que superó los 50 GW en noviembre de 2024. Estos datos reflejan que los canales de distribución adoptaron estrategias de almacenamiento agresivas durante este período, lo que resultó en una oferta que superó con creces la demanda real de instalación.

- Primer Semestre de 2025: Fase de Profundo Desinventario. Al entrar en 2025, los niveles de inventario del mercado cayeron rápidamente. Para junio de 2025, el inventario total cayó a un mínimo anual de aproximadamente 30 GW. La curva de crecimiento trimestral muestra que el inventario disminuyó casi un 20% en el segundo trimestre, lo que indica que los distribuidores redujeron significativamente las nuevas adquisiciones durante este período para priorizar la liquidación de existencias acumuladas.

- Segundo semestre de 2025: Oscilación y Adquisición Bajo Demanda. A partir del tercer trimestre de 2025, las tendencias de inventario comenzaron a fluctuar. En septiembre, la tasa de crecimiento mensual del inventario se recuperó a casi un 20%, con volúmenes aumentando nuevamente a alrededor de 35 GW, antes de caer otra vez en noviembre. Esta fluctuación indica que el mercado ha terminado el modo de puro desabastecimiento y ha cambiado a ajustes dinámicos basados en el progreso de los proyectos. Los niveles actuales de inventario (aproximadamente 33 GW) son significativamente más bajos que el pico de 2024, mostrando que las relaciones oferta-demanda han tendido hacia la racionalidad, aunque las fluctuaciones mensuales reflejan una mayor sensibilidad de la cadena de suministro a cambios políticos y de demanda.

3.0 Entorno Político: Barreras No Arancelarias y Marcos de Cumplimiento

Entre 2024 y 2025, la UE estableció un marco regulatorio centrado en la Ley de Industria de Emisiones Netas Cero (NZIA) y el Reglamento sobre Trabajo Forzoso (FLR). Esta combinación de políticas altera las reglas de entrada a la cadena de suministro al establecer umbrales de cumplimiento, impactando directamente los flujos comerciales entre China y la UE.

Ley de Industria de Emisiones Netas Cero (NZIA): Ajustando los Estándares de Adquisición

La NZIA modifica los estándares de revisión para la contratación pública y las subastas de energía renovable, reduciendo el peso de los factores de precio.

- Criterios No Precio: La ley exige la introducción de indicadores como la sostenibilidad ambiental y la resiliencia de la cadena de suministro en la puntuación de licitaciones, requiriendo que el peso de estos indicadores supere el 30%.

- Límite de Concentración de la Cadena de Suministro: Si más del 50% de los productos licitados provienen de un único país no perteneciente a la UE, la puntuación de resiliencia de la cadena de suministro se ajustará negativamente.

- Impacto en el Mercado: Este mecanismo conduce a un aumento de los costos del sistema. Tomando como ejemplo la licitación de 2025 en Italia, los precios de las ofertas ganadoras aumentaron aproximadamente un 17% interanual debido a los requisitos de origen de la cadena de suministro, lo que indica que el mercado está pagando una prima para cumplir con los requisitos de diversificación y seguridad de la cadena de suministro.

Reglamento sobre Trabajo Forzoso (FLR): Trazabilidad Obligatoria de la Cadena de Suministro

Esta normativa impone estrictos requisitos de trazabilidad a las cadenas de suministro globales. Dado que 2025 es una ventana crítica para que las empresas perfeccionen sus sistemas de trazabilidad, las entidades incapaces de proporcionar pruebas completas de transparencia en la cadena de suministro enfrentan sanciones administrativas, como prohibiciones de productos o retiradas obligatorias del mercado. Los costes de cumplimiento se han convertido en un gasto operativo necesario para acceder al mercado europeo, lo que prolonga el ciclo de decisión de los compradores europeos y cambia la tendencia del aprovisionamiento masivo a la compra bajo demanda.

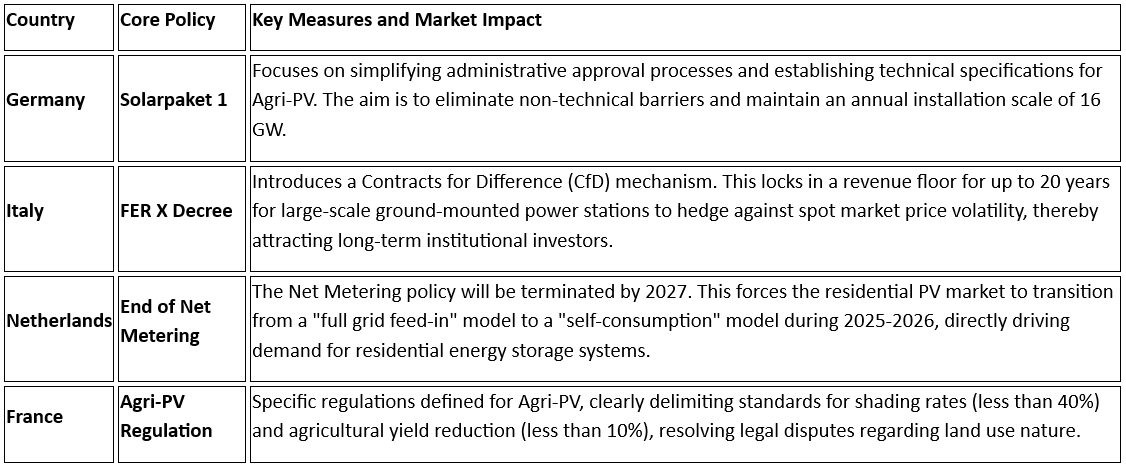

4.0 Políticas Diferenciadas de los Estados Miembros Clave

Para abordar los desafíos mencionados, las principales naciones europeas han implementado ajustes de políticas específicos según su etapa particular de transición energética:

5.0 Tendencias Técnicas: Integración Fotovoltaica-Almacenamiento e Integración de Sistemas

Los datos operativos del mercado eléctrico europeo indican que el modelo de generación fotovoltaica independiente ya no satisface las necesidades actuales de regulación de la red. Las tecnologías de almacenamiento de energía e integración de sistemas se han convertido en condiciones necesarias para el acceso al mercado.

El mercado eléctrico europeo enfrenta un desfase horario entre la generación fotovoltaica máxima diurna y la carga eléctrica real, lo que genera excedentes de electricidad alrededor del mediodía y frecuentes fenómenos de precios negativos de la electricidad. Esto causa pérdidas económicas directas para las centrales fotovoltaicas sin sistemas de almacenamiento que inyectan a la red durante estos períodos. Influenciada por este mecanismo de precios de mercado, la demanda de configuración de almacenamiento ha aumentado rápidamente, impulsando un crecimiento significativo de la capacidad instalada.

Según datos de la Agencia Internacional de la Energía (AIE), las nuevas instalaciones de almacenamiento de energía en Europa se acercaron a 30 GWh en 2025, un aumento interanual del 39%; notablemente, las instalaciones de almacenamiento a gran escala en Alemania crecieron un 180%. Acompañando esta tendencia, el foco de la demanda del mercado se está desplazando de los productos de módulos fotovoltaicos independientes a sistemas integrados que incluyen fotovoltaica, almacenamiento e interfaces de Centrales Eléctricas Virtuales (VPP). En el mercado spot de electricidad, los activos que poseen capacidades de regulación flexible y pueden responder a las instrucciones de despacho de la red mantendrán su competitividad, mientras que los proyectos fotovoltaicos puros carentes de funciones de regulación enfrentan el riesgo de ser eliminados por el mercado.

El mercado fotovoltaico europeo en 2026 está preparado para experimentar un período crítico de transición de la expansión de escala a la calidad y eficiencia. Bajo la doble restricción de la seguridad de la red física y las barreras normativas, los requisitos del mercado para los productos se han extendido para incluir capacidades de soporte a la red y transparencia en la cadena de suministro. Para los participantes del mercado, adaptarse a este cambio estructural es clave para mantener la competitividad.