【Análisis de Mercado de Chatarra de Aluminio de SMM】 Análisis de los Mercados Globales de Chatarra de Aluminio de SMM (2) Escasez de Suministro en México - Aumento de Precios y Nuevos Mercados

1. Introducción

El Mecanismo de Ajuste Fronterizo de Carbono de la Unión Europea (CBAM de la UE) dio un paso decisivo desde su fase piloto hacia la aplicación real en diciembre de 2025, solo un mes antes de que entre en vigor en enero de 2026. El sector del aluminio, con un valor comercial total de 448.000 millones de dólares en 2024, se enfrenta a los requisitos de contabilidad de carbono del CBAM junto con otros cinco sectores de altas emisiones. Los cambios parecen favorecer la producción baja en carbono mediante el abastecimiento responsable de materias primas y el uso de energía, además de recompensar a los países que toman iniciativas para implementar equivalentes al CBAM. Por otro lado, el CBAM impone mayores costes a los socios comerciales de productos de aluminio con altas emisiones de carbono. Esta serie de políticas probablemente aumentará los precios de los productos de aluminio para los consumidores de la UE a corto plazo y reconfigurará los flujos comerciales del aluminio en los próximos años. Este artículo cubrirá los conceptos básicos y los marcos del CBAM, incorporará las actualizaciones más recientes del paquete del 17 de diciembre y proporcionará implicaciones y perspectivas específicas para el sector del aluminio.

2. Marco Operativo del CBAM y Cronograma de Cumplimiento

Citado de la página web de la UE, el CBAM es "la herramienta de la UE para poner un precio justo al carbono emitido durante la producción de bienes intensivos en carbono que ingresan a la UE, y para fomentar una producción industrial más limpia en países no miembros". Funcionando en paralelo con el Sistema de Comercio de Emisiones de la UE (ETS), el CBAM interviene a medida que se eliminan gradualmente los derechos gratuitos del ETS para nivelar el campo de juego entre los productores locales en Europa y las importaciones extranjeras, además de impulsar a los actores globales hacia la sostenibilidad mediante la prevención de la fuga de carbono.

Actualmente, el CBAM de la UE aún se encuentra en su fase piloto, o comúnmente conocida como su período transitorio, que dura desde octubre de 2023 hasta diciembre de 2025. Durante esta fase, los importadores deben reportar el carbono incorporado de ciertos bienes cada trimestre, pero no están obligados a comprar ningún certificado CBAM relacionado con la cantidad de carbono importado, lo que significa ninguna obligación financiera durante este período. A medida que el cronograma avanza hacia enero de 2026, el CBAM entra en su fase de implementación. Ahora, en lugar de informes trimestrales y sin obligaciones financieras, los importadores tendrán que comprar y entregar certificados CBAM. En 2026, los importadores necesitan acumular datos de reporte y adquirir certificados retroactivamente a principios de 2027. Para 2027, los importadores deberán tener suficientes certificados CBAM para cubrir al menos el 50% de las emisiones incorporadas desde el inicio del mismo año calendario cada trimestre. Además de las emisiones incorporadas, a partir de 2026 también habrá porcentajes de implementación progresiva a considerar, así como cualquier equivalente relevante y reconocido al CBAM en el país de origen que ya haya sido pagado.

3. Actualizaciones y Resumen del Paquete CBAM de Diciembre de 2025

Brevemente, los cambios importantes al CBAM anunciados en diciembre de 2025 incluyen la expansión de productos incluidos a productos terminados, normas anticircunvención y sobre chatarra preconsumo, y la introducción de un fondo temporal de descarbonización:

- Expansión de productos cubiertos: 180 nuevos productos terminados relacionados con acero y aluminio se incorporarán al CBAM a partir de 2028, como componentes automotrices y maquinaria.

- Normas anticircunvención y sobre chatarra preconsumo: Las emisiones incorporadas de la chatarra preconsumo (especialmente para aluminio) ahora se incluyen en los cálculos, cerrando ciertos vacíos que importadores/exportadores podrían aprovechar para declaraciones incorrectas de uso de materiales bajos en carbono.

- Fondo temporal de descarbonización: El 25% de los ingresos del CBAM entre 2026 y 2027 se destinará a un fondo temporal de descarbonización para fundidoras y procesadores en riesgo de fuga de carbono, que reembolsará una parte de los costos de carbono del EU-ETS para bienes que aún enfrenten riesgos de fuga de carbono, con apoyo condicionado a esfuerzos demostrados de descarbonización.

4. Emisiones Incorporadas y Reglas de Cálculo

Antes de cualquier mecanismo de cálculo, es crucial saber qué productos de aluminio (o materiales) están incluidos en el alcance del CBAM para 2026. A continuación se presentan los códigos HS/CN de los productos de aluminio afectados a partir de enero de 2026:

- 7601 Aluminio sin trabajar

- 7603 Polvos y hojuelas de aluminio

- 7604 Barras, varillas y perfiles de aluminio

- 7605 Alambre de aluminio

- 7606 Chapas, láminas y tiras de aluminio, de espesor superior a 0,2 mm

- 7607 Papel de aluminio de espesor (excluyendo cualquier soporte) no superior a 0,2 mm

- 7608 Tubos y conductos de aluminio

- 7609 00 00 Accesorios para tubos o conductos de aluminio

- 7610 Estructuras de aluminio y partes de estructuras; placas, varillas, perfiles, tubos y similares de aluminio, preparados para uso en estructuras

- 7611 00 00 Depósitos, tanques, cubas y contenedores similares de aluminio, para cualquier material, de capacidad superior a 300 litros

- 7612 Barriles, bidones, latas, cajas y contenedores similares de aluminio, para cualquier material, de capacidad no superior a 300 litros

- 7613 00 00 Recipientes de aluminio para gas comprimido o licuado

- 7614 Cordones, cables, bandas trenzadas y similares de aluminio, no aislados eléctricamente

- 7616 Otras manufacturas de aluminio

Para 2026, en su fase inicial de implementación, la mayoría de los productos de aluminio primario y semielaborado están incluidos en el marco del CBAM, mientras que el aluminio de chatarra y ciertos bienes terminados complejos (7602, 7615) no están incluidos. Hacia 2028, los desechos preconsumo deberán incorporarse en los marcos del CBAM, así como ciertos productos complejos terminados como puertas de automóvil, aunque la mayoría de estos últimos caen en otras categorías del SA distintas a 7615.

Como respuesta a esta fuga de carbono, la UE ideó el CBAM para cubrir las emisiones de carbono incorporadas en materias primas, productos semielaborados y bienes finales importados a la UE no sujetos al sistema ETS de la UE. El CBAM abarcará emisiones de Alcance 1, emisiones de Alcance 2 y emisiones de ciertos precursores, cada una con fechas de inicio escalonadas según las ampliaciones previstas del CBAM en 2028 y revisiones para 2030.

- Emisiones de Alcance 1: Emisiones directas generadas por "actividades poseídas o controladas por el fabricante" durante la producción, incluyendo emisiones de proceso de la electrólisis de alúmina y combustión en procesos de fusión/colada para aluminio secundario y semielaborados. Estas constituirán el cálculo principal de emisiones del CBAM en 2026.

- Emisiones de Alcance 2: Emisiones indirectas derivadas del consumo eléctrico en producción, incluyendo fuentes hídricas, solares y carbón, factor determinante en el carbono incorporado total, especialmente para aluminio primario. Los cálculos de emisiones de Alcance 2 no comenzarán en 2026, sino en una fecha posterior.

- Emisiones de ciertos precursores: Emisiones directas e indirectas de materiales utilizados en producción. Esto incluye alúmina para producción primaria, chatarra para producción secundaria y semielaborados empleados en ensamblaje de productos complejos (puertas de auto, lavadoras, etc.). Las emisiones de desechos preconsumo y alúmina, entre otros precursores, aún no se incluirán para 2026. Para ese año, solo se calcularán precursores/semielaborados ya contemplados en la lista definitiva del CBAM para 2026.

Las emisiones de Alcance 1 raramente presentan grandes variaciones entre regiones geográficas y mantienen relativa estabilidad. En comparación, las emisiones indirectas de Alcance 2 serán probablemente una de las variables competitivas decisivas clave para el aluminio en el CBAM, dado que distintas fundiciones emplean diferentes fuentes energéticas. En redes hidroeléctricas frente a redes de carbón, las emisiones indirectas difieren enormemente, lo que genera la mayor parte de la diferencia competitiva entre productos importados a la UE mediante CBAM desde distintas regiones geográficas. A nivel mundial, los fundidores y productores están entonces incentivados a invertir en prácticas energéticas renovables y sostenibles, especialmente si Europa sigue siendo un mercado de exportación importante para dicho país. También se han introducido nuevas normas relativas a los desechos preconsumo, que incluyen estos desechos y sus emisiones de carbono incorporadas en los cálculos. Esto impide que los productores compren desechos preconsumo de una línea de producción de alto contenido de carbono y afirmen falsamente "cero emisiones" por el uso de dicho material.

Dentro de la UE, también existe el RCDE (Régimen de Comercio de Derechos de Emisión) que actualmente se está aplicando. Cuando el Mecanismo de Ajuste Fronterizo por Carbono (CBAM) se lance e implemente oficialmente en 2026, se evitará el problema de tener que pagar tanto los costes del RCDE de la UE como los del CBAM de la UEPara eludir esto, la obligación del CBAM se reduce en la cantidad de la asignación gratuita bajo el RCDE de la UE, lo cual se refleja en el valor de eliminación gradual, que se explicará más adelante con más detalle. Para evitar que los costes del CBAM y del RCDE se solapen y se calculen de forma acumulativa, la UE estableció un valor de introducción gradual para el CBAM que refleja directamente la reducción de asignaciones gratuitas del RCDE de la UE. Esto garantiza que los productos fabricados localmente no sean gravados bajo ambos marcos relacionados con el carbono, lo que podría generar altos costes.

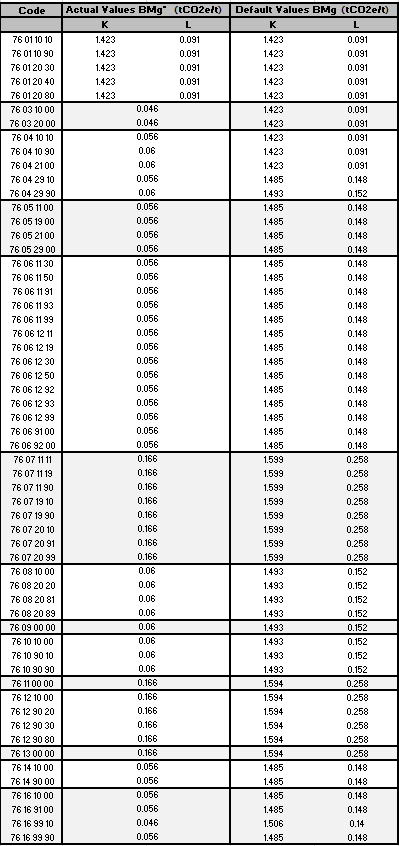

5. Valores de Referencia para el Aluminio

Los valores de referencia son la base de la política del CBAM, siendo el valor base de las emisiones de carbono incorporadas en cada tonelada de un producto. Los valores de referencia del CBAM son calculados por la Comisión Europea mediante una metodología: en resumen, la UE recopila datos de instalaciones de los sectores cubiertos y toma el percentil 90º (o cercano al percentil 90º) para representar el rendimiento de una "instalación moderna eficiente". En el paquete de diciembre de 2025, se redujeron los valores de referencia para muchos códigos de aluminio, y estos estarán vigentes durante la fase de implementación 2026-2030, para ser revisados nuevamente antes de 2030 para el período 2031-2035. La siguiente tabla muestra los valores de referencia más recientes para los productos de aluminio afectados por el CBAM, actualizados al 17 de diciembre de 2025. Se utiliza BMg* cuando se proporcionan valores de emisión reales, y BMg cuando se utilizan valores por defecto (explicados en la siguiente sección) para los cálculos. K se utiliza cuando la mayor parte del producto se produce con aluminio primario, y L se utiliza para los cálculos de emisiones de carbono cuando más del 50% del producto se fabrica con aluminio secundario, como chatarra.

Tabla 1: Valores de Referencia del CBAM para Materiales/Productos de Aluminio

Tabla 1: Valores de Referencia del CBAM para Materiales/Productos de Aluminio

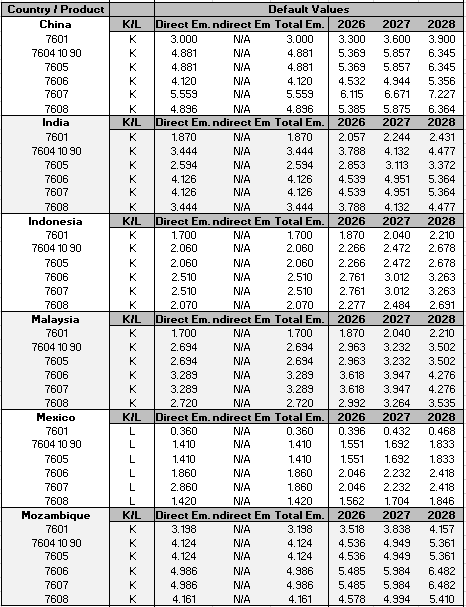

6. Valores Predeterminados de la UE para el Aluminio: Diseño y Aplicación

Antes de profundizar, ¿qué son los valores predeterminados? Son estimaciones conservadoras recién introducidas de las emisiones incorporadas proporcionadas por la Unión Europea cuando un importador dentro de la UE no puede obtener datos reales o certificados de emisiones de sus proveedores, publicados a partir de diciembre de 2025. Los valores predeterminados también pueden usarse cuando el marco permite su uso durante el cálculo de las emisiones de carbono de componentes de productos finales complejos y ensamblados (como maquinaria y piezas automotrices). Esto sirve para evitar la subestimación de las emisiones incorporadas, así como para proporcionar una alternativa a los importadores para comerciar si ellos o sus proveedores extranjeros carecen de certificaciones suficientes o acceso para certificar las emisiones de carbono incorporadas de un producto determinado. Diferentes países y productos tienen distintos valores predeterminados, todos estimados por la UE mediante cálculos de las emisiones incorporadas aproximadas del producto y los valores de intensidad de carbono de la red eléctrica nacional; los valores predeterminados suelen ser más altos para evitar subestimaciones y promover que otras naciones se orienten hacia redes energéticas de producción más limpias y sostenibles. Estos valores predeterminados están establecidos para 2026-2027 y se revisarán nuevamente antes de diciembre de 2027 en función de los datos de emisiones reales recopilados durante los dos primeros años de implementación. Para el aluminio específicamente, también habrá un valor adicional para los predeterminados, comenzando en un 10 % para 2026, 20 % en 2027 y 30 % cuando el alcance del CBAM se expanda para 2028. Esto permite a los importadores y exportadores no comunitarios realizar una transición gradual de los valores predeterminados a los datos reales si no pueden obtener los certificados relevantes justo en 2026.

Se puede obtener información detallada en el “Anexo del Acta de Ejecución sobre Valores Predeterminados” publicado en la página del CBAM de la Unión Tributaria y Aduanera de la UE. A continuación se presentan ciertos valores predeterminados para productos y países seleccionados fuera de la UE:

Tabla 2: Valores Predeterminados y Adicionales por País y Producto del CBAM

Tabla 2: Valores Predeterminados y Adicionales por País y Producto del CBAM

7. Tasas de Introducción Progresiva y Coste Efectivo del Carbono bajo el CBAM

Como se explicó anteriormente, aunque el CBAM y el EU ETS funcionan en paralelo, se toman medidas para garantizar que no se aplique un doble precio al carbono a las importaciones relevantes para el aluminio y otros sectores. Por lo tanto, a medida que disminuye la asignación gratuita del EU ETS, aumentan los valores de introducción progresiva del CBAM, creando una trayectoria reflejada donde los productores e importadores de la UE pueden manejar el comercio sin problemas y evitando cualquier escenario en el que la carga de costes presione en exceso a los mayoristas locales. A diciembre de 2025, las tasas de integración progresiva del CBAM son las siguientes:

Tabla 3: Tasa anual de integración progresiva del CBAM

Tabla 3: Tasa anual de integración progresiva del CBAM

Es importante señalar que, aunque la integración progresiva del CBAM y el margen de los valores por defecto aumentan aproximadamente en el mismo período, son independientes entre sí y cada uno contribuye por separado al precio final de importación del CBAM.

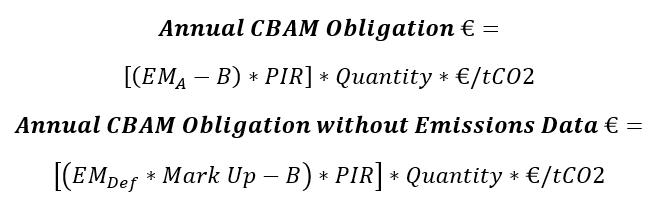

8. Integración: Cálculos prácticos de costes del CBAM

EMA Emisiones totales certificadas reales de un producto de cierta cantidad

EMDef Emisiones por defecto de un producto; consulte la Tabla 2

B Valores de referencia del producto, primario o secundario; consulte la Tabla 1

TIP Tasa de integración progresiva, valores anuales de integración progresiva del CBAM; consulte la Tabla 3

Margen Tasa de margen de productos de aluminio, 10%: 2026, 20%: 2027, 30%: 2028

Cantidad Masa de productos importados, en toneladas

€/tCO2 Euros por tonelada de carbono incorporado, precio determinado por el promedio semanal de los precios de cierre de las subastas de derechos de emisión de la UE

Todos los valores necesarios para los cálculos se proporcionan en secciones anteriores del artículo para consultarlos según sea necesario. Los cálculos para productos de importación de aluminio son sencillos, especialmente con los valores ya proporcionados de antemano. A continuación se muestran algunos ejemplos con valores por defecto:

Ejemplo 1: Importación de 50 toneladas de 7601.10.10 (todo primario) desde China en 2026, con un precio de 50€/tCO2

Ejemplo 2: Importación de 200 toneladas de 7607.11.11 (todo secundario) desde México en 2028, con un precio de 75€/tCO2.

9. Conclusión

Los exportadores asiáticos de aluminio competirán cada vez más en rendimiento de carbono en lugar de en precios nominales una vez que el CBAM esté plenamente en vigor. Para la mayoría de los principales proveedores asiáticos, los cargos del CBAM estarán determinados por las emisiones incorporadas verificadas y la calidad de los datos, por lo que la subdeclaración o la dependencia de valores por defecto conservadores erosionarán rápidamente cualquier ventaja de costes derivada de una producción más barata. Por lo tanto, los exportadores deben priorizar sistemas sólidos de seguimiento de carbono, acceso a datos de emisiones a nivel de planta y alineación con los valores de referencia y normas de reporte del CBAM para minimizar los efectos de las políticas comerciales y ambientales en las ventajas competitivas existentes.