SMM News, 19 de diciembre:

A medida que el año llega a su fin, las empresas mineras de tungsteno aguas arriba en China han entrado sucesivamente en periodo de mantenimiento de equipos. Sumado al endurecimiento del control político y a las limitadas cuotas mineras disponibles restantes, el mercado del tungsteno ha mostrado una tendencia alcista acelerada desde diciembre. Las transacciones de materias primas aguas arriba se han contraído, aunque este volumen fue suficiente para impulsar el mercado general. El precio de mercado del tungsteno ha estado fluctuando alrededor de las noticias de transacciones a alto precio, llevando a una subida de precios en medio de operaciones reducidas.

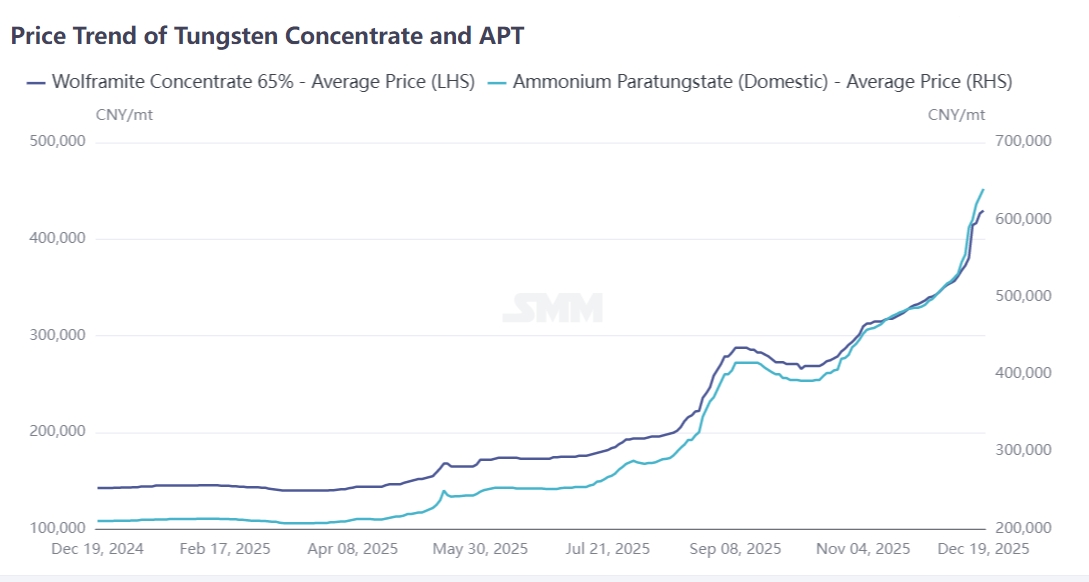

Al cierre de este viernes, el precio del concentrado de wolframita al 65% de SMM cerró en 429.500 yuanes por tonelada estándar (equivalente a 935 dólares estadounidenses por unidad de tonelada), disparándose 90.000 yuanes por tonelada estándar en lo que va del mes (equivalente a 195 dólares estadounidenses por unidad de tonelada).

Impulsado por las noticias de paradas por mantenimiento en fabricantes de Hunan, Jiangxi y otras regiones, el mercado de APT (paratungstato de amonio) ha liderado el repunte en todo el sector del tungsteno. Hasta esta semana, el precio del paratungstato de amonio de SMM cerró en 640.000 yuanes por tonelada (equivalente a 1025 dólares estadounidenses por unidad de tonelada), con un aumento mensual de 1,4 millones de yuanes por tonelada (equivalente a 223 dólares estadounidenses por unidad de tonelada). Algunos precios de transacción alcanzaron un máximo de 670.000 yuanes por tonelada en la sesión de negociación de la tarde.

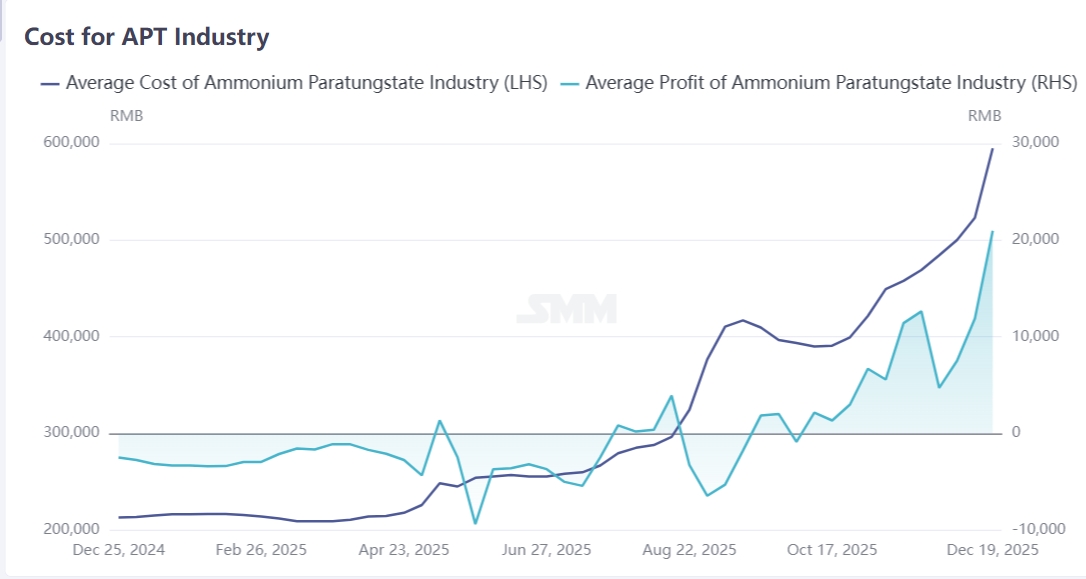

Las empresas de polvo de tungsteno aguas abajo han mantenido operaciones robustas respaldadas por la demanda rígida, lo que ha exacerbado aún más el desequilibrio entre oferta y demanda de APT. Con un fuerte respaldo en el lado de los costos, productos posteriores como el polvo de tungsteno y el carburo de tungsteno han seguido mayormente la tendencia alcista. Entre ellos:

- El polvo de carburo de tungsteno se cotizó a 990 yuanes por kilogramo, subiendo 230 yuanes por kilogramo en lo que va del mes; su cotización FOB se ha disparado hasta 148 dólares estadounidenses por kilogramo.

- El polvo de tungsteno se situó en 1035 yuanes por kilogramo, con un aumento intermensual de 240 yuanes por kilogramo.

El aumento vertiginoso de los precios del tungsteno ha ejercido impactos dispares en diferentes empresas a lo largo de la cadena industrial. A continuación, se presenta un resumen de los hallazgos de la encuesta realizados a empresas mineras de la etapa inicial, fundiciones de la etapa intermedia y fabricantes de herramientas de corte y carburo cementado de la etapa final:

Una Empresa Minera en Jiangxi:En el contexto del reciente aumento pronunciado del precio del mineral de tungsteno y la grave escasez en el mercado, las empresas de etapas posteriores enfrentan grandes dificultades para reabastecerse. Cumplimos principalmente contratos a largo plazo con un volumen mínimo de ventas al contado, por lo que las fluctuaciones drásticas del precio de mercado tienen poco impacto en nuestro negocio. Al acercarse el fin de año, hemos cumplido básicamente nuestros objetivos de producción anual y el volumen de envíos bajo contratos a largo plazo disminuirá en consecuencia. Mientras tanto, la mina enfrenta el desafío de leyes de mineral decrecientes y una capacidad limitada de minería y procesamiento. En consecuencia, la producción convertida a concentrado de grado 65% ha disminuido en comparación interanual, un desafío que afecta a muchas minas envejecidas en el sector. El control de las cuotas de minería sigue siendo estricto: los departamentos competentes de recursos naturales en todos los niveles realizan inspecciones periódicas sobre el cumplimiento de las cuotas por parte de las empresas mineras. Mediante la verificación de informes estadísticos, libros de producción, consumo de reservas de recursos, así como documentos de ventas y pagos de impuestos, se aseguran de que la producción minera real se mantenga dentro del rango de cuota aprobado. Esto hace que la sobreproducción en la industria sea muy improbable.

Una Empresa Minera en Hunan:Todo el mineral de tungsteno producido por nuestra mina es para consumo interno dentro del grupo. Al acercarse el fin de año, la mina ha entrado en la fase de mantenimiento anual sin envíos al contado disponibles. Ya hemos completado los objetivos de producción anual para este año.

Empresas Mineras en Otras Regiones:Algunas minas aún tienen una parte de las cuotas sin utilizar para fin de año, pero su capacidad de producción no logra mantenerse al día, lo que resulta en inventarios comercializables bajos. Un pequeño número de minas en regiones como Guangxi y Yunnan lanzaron ventas por licitación esta semana, con un volumen total de más de 200 toneladas físicas. Hasta ahora, no se han conocido planes de licitación de minas en Hunan, Henan y otras provincias.

Empresas Comercializadoras de Mineral de Tungsteno:El volumen de operaciones y las actividades transaccionales del mineral de tungsteno y otros productos de tungsteno han disminuido recientemente. Por un lado, las empresas están bajo presión para recuperar capital a fin de año, y los altísimos precios del mineral de tungsteno han aumentado sus tensiones financieras. Por otro lado, la escasa oferta en el mercado ha dificultado que las empresas repongan existencias. Además, algunos comerciantes muestran aversión al riesgo ante los elevados precios. Dado que las empresas downstream muestran poco entusiasmo por reponer existencias a fin de año, la confianza del mercado se mantiene baja. Para las empresas dedicadas a la importación de mineral de tungsteno, los recursos globales de este mineral claramente escasean. Los vendedores europeos y estadounidenses están adquiriendo mineral de tungsteno en el extranjero de manera agresiva. Sumado a las fluctuaciones cambiarias y los impuestos de importación, los vendedores extranjeros ofrecen precios más favorables a los compradores europeos y estadounidenses que a sus homólogos chinos. Esto ha llevado a una reducción en el volumen de concentrado de tungsteno comprado por los compradores chinos en los mercados extranjeros en comparación con períodos anteriores.

Empresas Downstream de APT:Esta semana, un importante productor de APT en Chenzhou, Hunan, entró en una fase de recortes de producción por mantenimiento. Además, están programados planes de mantenimiento adicional para productores en Jiangxi y otras regiones en el próximo período. Como resultado, la oferta de APT se ha ajustado significativamente, impulsando un fuerte repunte de precios. Las empresas downstream de polvo de tungsteno operan con inventarios bajos y enfrentan grandes dificultades para reponer existencias, lo que obliga a algunas de ellas a asegurar suministros a precios elevados. En la primera mitad de diciembre, el precio del APT doméstico bajo contratos a largo plazo se concentró en el rango de 520.000–530.000 yuanes/tonelada. Los precios actuales de transacciones spot han superado con creces las tarifas de contratos a largo plazo, lo que ha llevado a algunas empresas a revender sus cargamentos contratados a largo plazo para capitalizar la diferencia de precios.

Empresas de Polvo de Tungsteno:Estas empresas se han visto obligadas a aumentar sus precios de fábrica. La captación de nuevos pedidos sigue siendo lenta, con fijación de precios realizada sobre una base de negociación por pedido. Además, se requiere un pago parcial por adelantado para asegurar una cotización.

Empresas de Carburo Cementado:Los inventarios de materias primas han caído a niveles críticamente bajos, dejando a estas empresas sin más opción que reponer existencias de manera pasiva. Sin embargo, los usuarios finales suelen imponer un plazo de pago de alrededor de tres meses, lo que ejerce una presión financiera significativa sobre los fabricantes de herramientas de corte y carburo cementado. En consecuencia, algunas empresas han adoptado una postura cautelosa respecto a la aceptación de nuevos pedidos. Se ha producido una inversión de precios en los mercados extranjeros, lo que ha provocado una marcada disminución en los pedidos de exportación de las empresas nacionales. Algunos fabricantes informan que los usuarios finales están considerando alternativas cerámicas a las herramientas de corte basadas en tungsteno. Varias pequeñas y medianas empresas se encuentran en un dilema: deben aumentar los precios de sus productos, aceptar márgenes de beneficio más reducidos o posponer la compra de materias primas. Aquellas que carecen de suficiente capital, ventaja tecnológica y competitividad en el mercado se han visto obligadas a reducir la producción o incluso a detener las operaciones por completo para frenar las pérdidas.

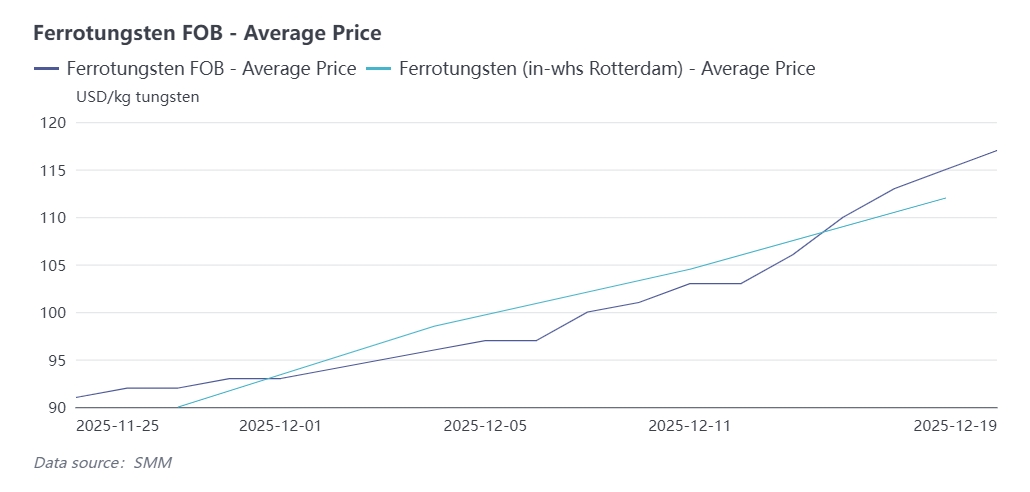

Situación de los pedidos de exportación:La reciente inversión de precios entre los mercados nacionales e internacionales de tungsteno, combinada con las próximas vacaciones navideñas en el extranjero, ha llevado a una reducción en la actividad de almacenamiento y a menos pedidos de consulta. Los exportadores nacionales de productos intermedios de fundición de tungsteno han experimentado una caída notable en los nuevos pedidos del exterior.Hasta la fecha, el precio del ferrotungsteno nacional (grado 80%) ha aumentado hasta 600.000 yuanes/tonelada, con una cotización FOB que alcanza los 117 dólares estadounidenses por kilogramo de tungsteno. En contraste, el precio del ferrotungsteno en Europa se sitúa en aproximadamente 112 dólares estadounidenses por kilogramo de tungsteno: Ante esta inversión de precios de exportación, algunos exportadores nacionales de ferrotungsteno han suspendido las cotizaciones al exterior. Se anticipa que el mercado internacional de tungsteno experimentará un rápido aumento de precios después de las vacaciones navideñas.

Actualización de políticas:El 12 de diciembre, el Ministerio de Comercio de China emitió el Anuncio N.º 68 de 2025, Disposiciones sobre los Criterios y Procedimientos de Solicitud para Empresas Comercializadoras Estatales de Exportación de Tungsteno, Antimonio y Plata para 2026–2027 (en adelante, el Anuncio). El Ministerio ha completado la revisión de las solicitudes presentadas por empresas que compiten por las cualificaciones de comercialización estatal para la exportación de tungsteno para el período 2026–2027.Durante el período de solicitud, un total de 16 empresas presentaron sus solicitudes. Tras la revisión:

- 14 eran empresas cualificadas existentes que cumplían con los requisitos especificados en el Anuncio;

- 1 era una empresa nueva solicitante que satisfacía los criterios;

- 1 empresa nueva solicitante no cumplió con los estándares requeridos.

Evaluación General:A medida que el año llega a su fin, la reducción en los envíos de mineral de las minas, junto con el aumento del mantenimiento en las plantas de APT, ha provocado un marcado ajuste en la oferta de materias primas en el mercado del tungsteno. Es poco probable que el desequilibrio entre la oferta y la demanda se alivie a corto plazo, lo que sugiere que el patrón actual de alza de precios en medio de operaciones limitadas persistirá. Se espera que los precios del tungsteno se mantengan en niveles elevados. Los participantes del mercado deben monitorear de cerca la orientación de precios de los contratos a largo plazo en la industria del tungsteno y el ritmo de envío del concentrado de tungsteno nacional en el primer trimestre.