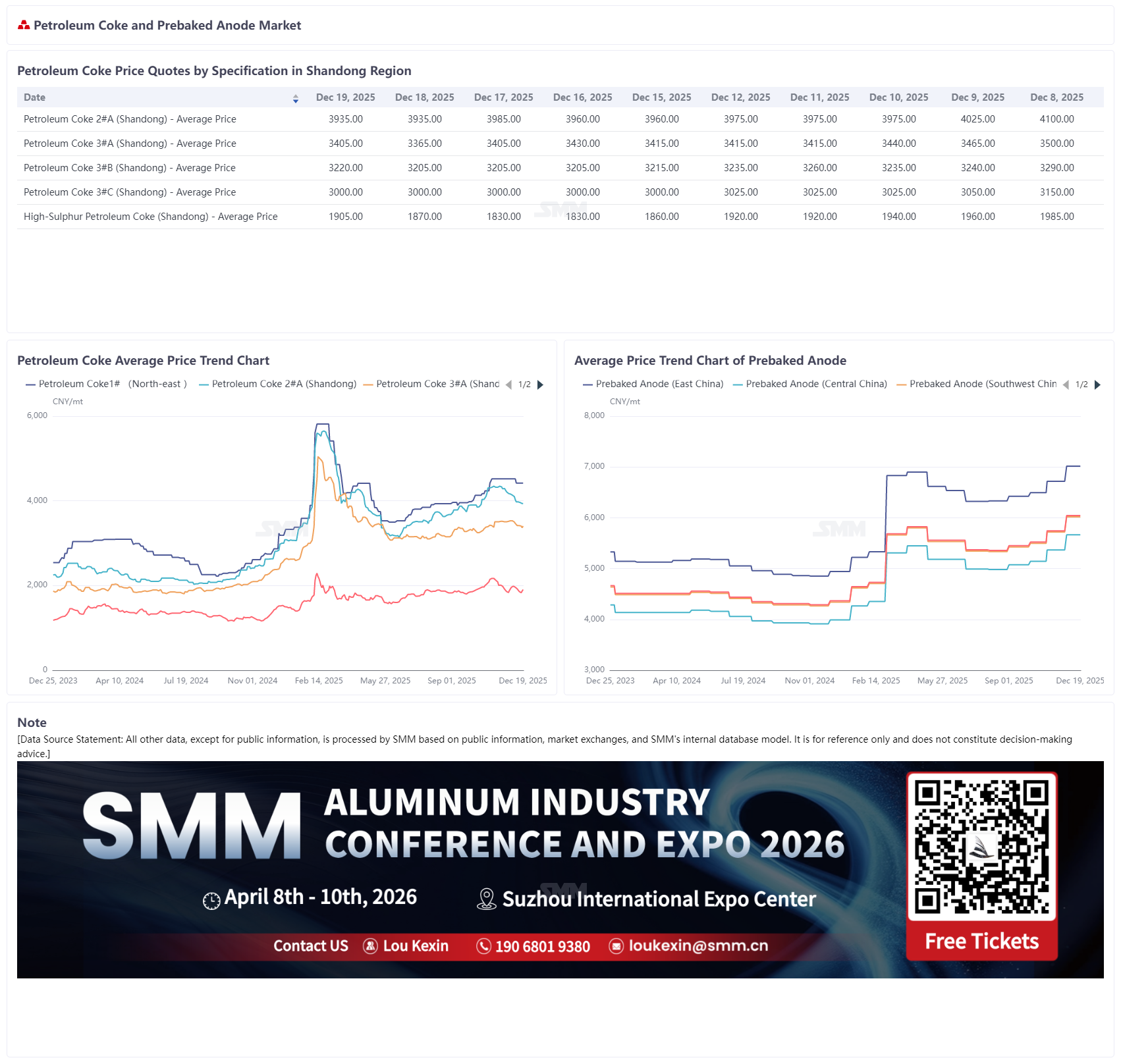

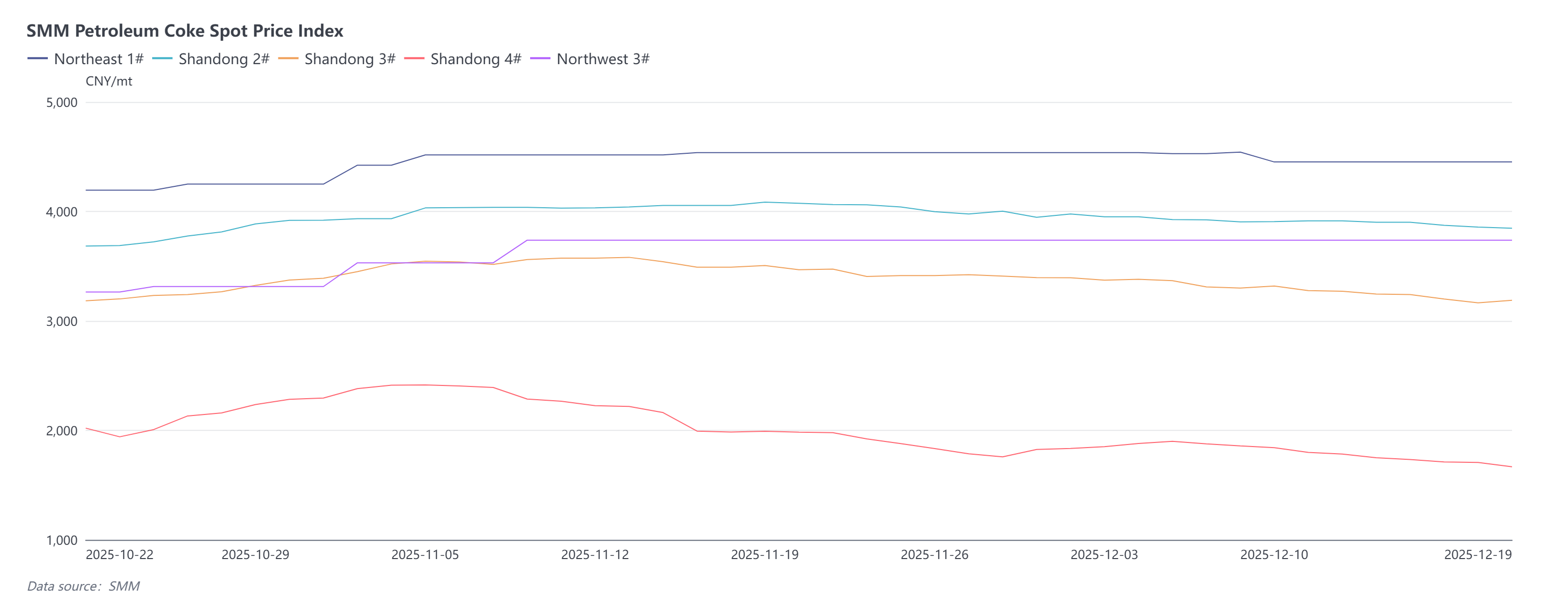

Recientemente, el mercado de coque de petróleo continuó mostrando un ánimo de negociación débil, con los precios del coque de petróleo de refinería en su mayoría estables a la baja. En concreto, los precios del coque de petróleo de PetroChina fueron mixtos esta semana, con ajustes entre 50-150 yuanes/tonelada; los precios actuales se concentran en 4.150-4.200 yuanes/tonelada. Entre ellos, los indicadores de coque de petróleo de Taizhou Petrochemical mejoraron, y su precio se incrementó en 150 yuanes/tonelada a mediados de semana. Los precios del coque de petróleo bajo en azufre de PetroChina en el noreste de China se mantuvieron estables, con precios actuales concentrados en 4.096-4.706 yuanes/tonelada. El índice de precio spot de SMM para el coque de petróleo #1 en el noreste de China fue de 4.451,9 yuanes/tonelada. Los precios del coque de petróleo medio en azufre en el noroeste de China operaron con estabilidad, con el índice de precio spot de SMM para el coque de petróleo #3 en el noroeste de China en 3.737,42 yuanes/tonelada. Los envíos de coque de petróleo de refinería de Sinopec fueron estables, y los precios se mantuvieron mayormente firmes; sin embargo, los precios del coque de petróleo medio y alto en azufre de algunas refinerías se redujeron, y debido a la lenta procura de las plantas de ánodo aguas abajo, el coque de grado ánodo de algunas refinerías registró ligeras caídas dentro de los 100 yuanes. Las refinerías locales enfrentaron envíos deficientes, con los precios del coque de petróleo continuando su debilidad, especialmente el coque #4, que registró descensos más pronunciados. Los últimos datos de SMM muestran que el índice de precio spot para el coque de petróleo #2 en Shandong fue de 3.846,42 yuanes/tonelada, un descenso del 1,72% semanal; el índice de precio spot para el coque de petróleo #3 en Shandong fue de 3.188,45 yuanes/tonelada, un descenso del 2,53% semanal; y el índice de precio spot para el coque de petróleo #4 en Shandong fue de 1.667,61 yuanes/tonelada, un descenso del 6,54% semanal.

Esta semana, el mercado de coque de petróleo importado continuó mostrando un ánimo de negociación lánguido, con baja disposición de compra aguas abajo y pocos pedidos nuevos, manteniendo los precios bajo presión a la baja. Por categoría, el coque de petróleo bajo en azufre registró claros retrocesos en los precios de transacción, ya que algunos proveedores aumentaron activamente los envíos ante la débil negociación del mercado; el mercado de coque de petróleo medio y alto en azufre también mostró un desempeño débil, con envíos globalmente lentos, y los precios spot en puerto cayeron further, influenciados por la continua caída de los precios nacionales del coque de petróleo alto en azufre. El débil desempeño en el mercado de importación hizo eco a los cambios en el patrón de oferta y demanda nacional de coque de petróleo.

En el lado de la oferta, el mantenimiento a corto plazo de Keyuan Petrochemical finalizó a mediados de semana, mientras que otras refinerías principales nacionales mantuvieron un ritmo de producción estable, resultando en un perfil de oferta caracterizado por aumentos localizados y estabilidad global. Mirando hacia adelante, a medida que disminuye el número de nuevos eventos de mantenimiento y las unidades previamente inactivas reanudan gradualmente la producción, se espera que la escala de oferta del mercado continúe expandiéndose.

En el lado de la demanda, se observó debilidad general y divergencia estructural. A corto plazo, las empresas aguas abajo exhibieron un fuerte sentimiento de espera, con un comportamiento de procura dominado por necesidades justo a tiempo y una iniciativa debilitada para reabastecerse, llevando a un ánimo de compra en el mercado lánguido y una presión significativa a la baja sobre los precios del coque de petróleo. Por segmento, en el sector del carbono utilizado en la producción de aluminio—un sector clave aguas abajo para el coque de petróleo—las tasas de operación en áreas productoras tradicionales clave como Shandong, Henan y Hebei estuvieron bajo presión debido a controles ambientales reforzados; sin embargo, nuevos proyectos de ánodo prehorneado en regiones como Mongolia Interior y Yunnan comenzaron operaciones y liberaron capacidad gradualmente, mejorando efectivamente la elasticidad de la oferta en el mercado del carbono utilizado en la producción de aluminio. Esto no solo compensó los vacíos de producción periódicos causados por las restricciones de producción impulsadas por la protección ambiental y el mantenimiento de equipos en algunas áreas, sino que también respaldó la escala de procura justo a tiempo de coque de petróleo. El sector de materiales de electrodo negativo mantuvo operaciones estables, y su procura justo a tiempo de coque de petróleo también proporcionó cierto apoyo al mercado.

En general, aunque la demanda rígida de carbono utilizado en la producción de aluminio y materiales de ánodo proporciona cierto apoyo al mercado, es insuficiente para compensar la presión de una demanda global débil. En el contexto de una oferta en continuo aumento, los precios del coque de petróleo han entrado en una tendencia de bajada sostenida. Basándose en el patrón de oferta y demanda anterior, SMM espera que los precios del coque de petróleo permanezcan en un estado lánguido a corto plazo. Sin embargo, el mercado alberga expectativas de una recuperación en enero de 2026, siendo el motor central la liberación concentrada de la demanda de acopio por parte de las empresas aguas abajo antes de las vacaciones del Año Nuevo Chino, lo que se espera que proporcione un apoyo temporal al mercado.