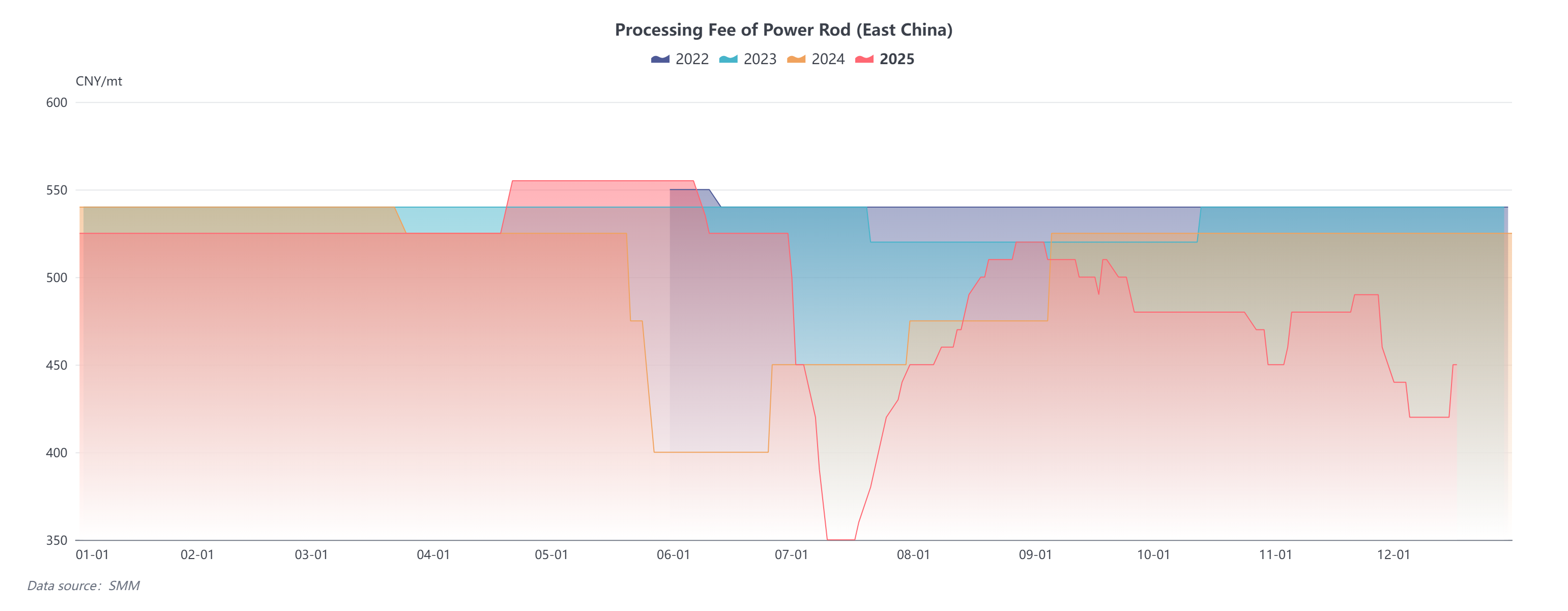

Ante las dobles presiones de expansión de capacidad y débil demanda en la industria de barras de cátodo de cobre, la situación de exceso de oferta se ha vuelto cada vez más prominente, con una intensificación de la competencia sectorial y una divergencia significativa en las tarifas de procesamiento del mercado. Según SMM, la tarifa media de procesamiento de barras eléctricas de 8 mm en el este de China en diciembre de 2025 fue de 430 yuanes/t, mientras que las cotizaciones de tarifas de procesamiento de los comerciantes incluso se volvieron negativas, con el diferencial de precios entre productores y comerciantes de barras de cátodo de cobre ampliándose en un momento hasta 500-600 yuanes/t. Esta diferencia extrema de precios no solo refleja el desequilibrio entre oferta y demanda en la industria, sino que también destaca las diferencias fundamentales en los modelos de beneficio entre productores y comerciantes de barras de cátodo de cobre. El siguiente análisis explorará las causas del diferencial de tarifas de procesamiento, desglosará la lógica central de beneficio de los comerciantes y esbozará la dirección competitiva futura de la industria.

I. Causas principales del ensanchamiento del diferencial de tarifas de procesamiento en el mercado de barras de cátodo de cobre

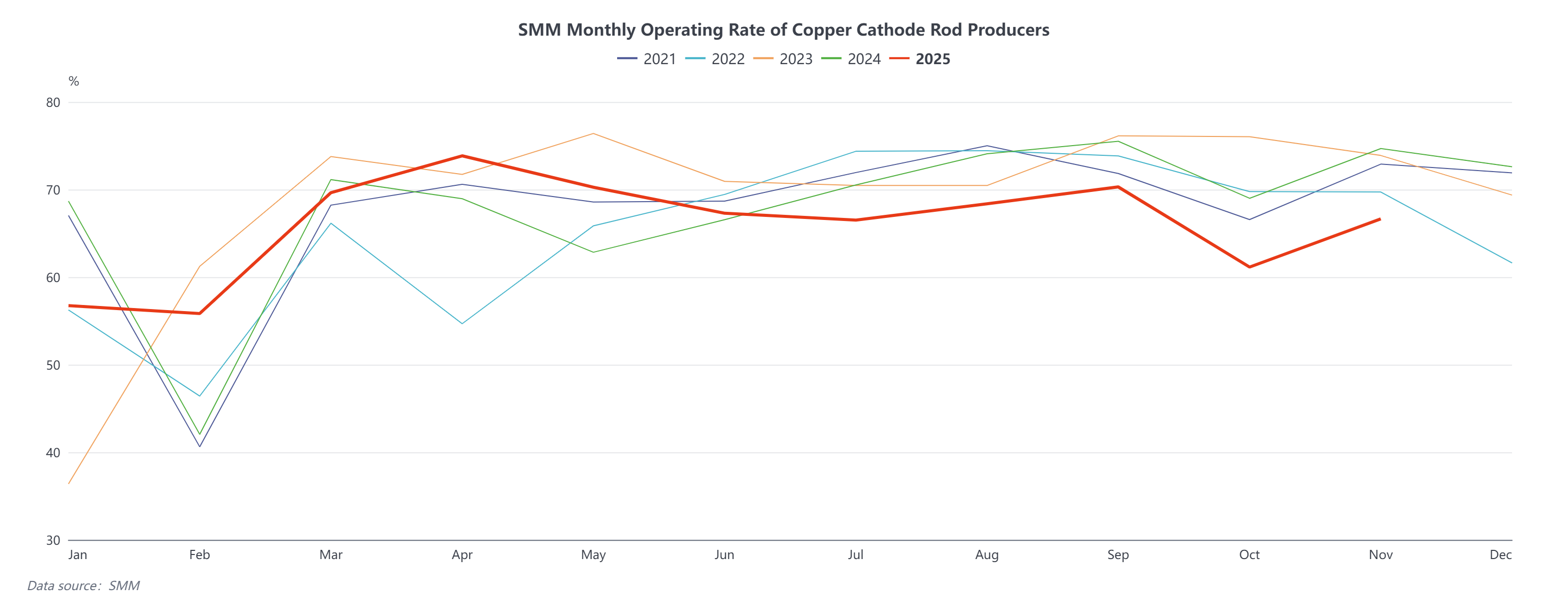

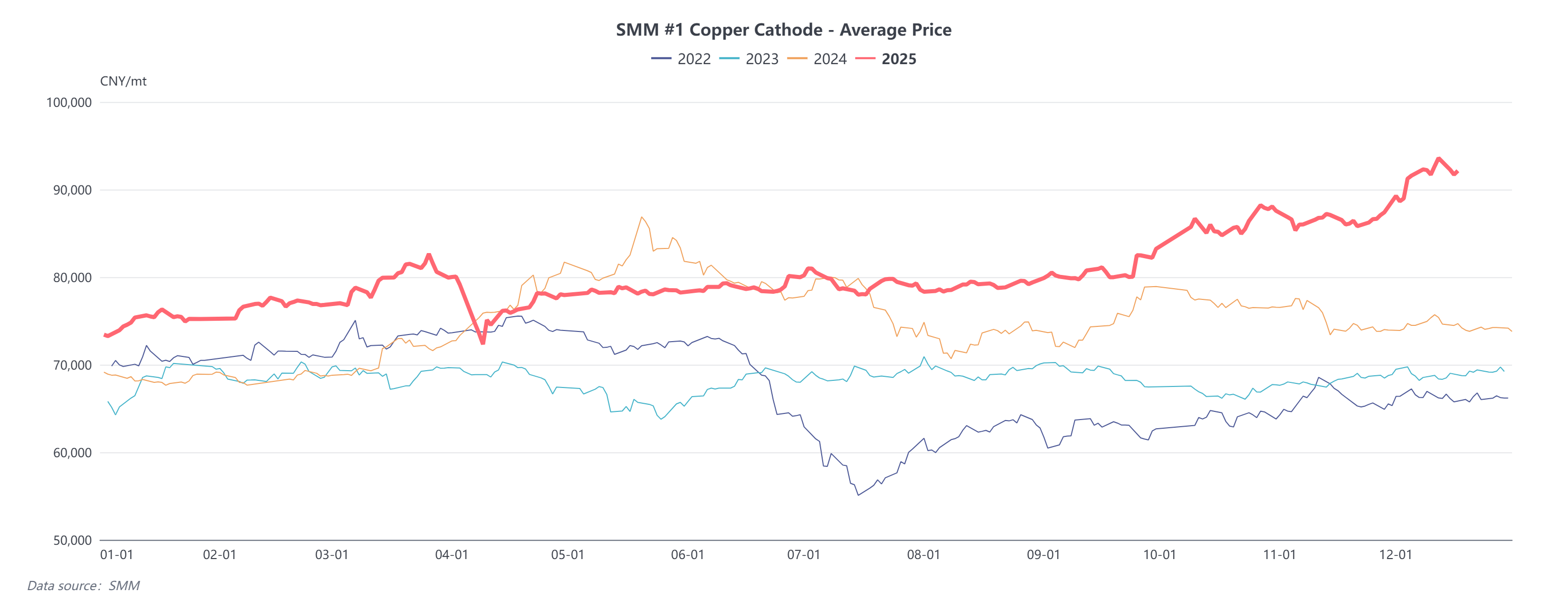

En los últimos años, la capacidad de barras de cátodo de cobre ha seguido expandiéndose, mientras que la demanda descendente del sector de la construcción ha sido débil debido a la desaceleración del mercado inmobiliario, y el crecimiento de la demanda en la industria eléctrica se ralentizó en el segundo semestre. En general, el crecimiento de la demanda ha ido por detrás del ritmo de expansión de la capacidad, lo que ha llevado a un descenso en la utilización de la capacidad. La tasa de operación de barras de cátodo de cobre en noviembre fue de solo 66,65%, un aumento de 5,49 puntos porcentuales intermensual pero una disminución de 8,03 puntos porcentuales interanual. Se espera que la tasa de operación de diciembre disminuya 1,58 puntos porcentuales intermensual hasta 65,07%, bajando 7,53 puntos porcentuales interanual. Para competir por la limitada cuota de mercado, las empresas han participado en una feroz involución en las tarifas de procesamiento. Además, los precios del cobre se mantuvieron por encima de 90.000 yuanes/t en diciembre, provocando un fuerte aumento en los costes de adquisición descendentes. La demanda de empresas de cables eléctricos se vio aún más suprimida, mientras que su sensibilidad a las tarifas de procesamiento aumentó significativamente, conduciendo a un notable "acaparamiento de pedidos con bajas tarifas de procesamiento" en la industria de barras de cátodo de cobre.

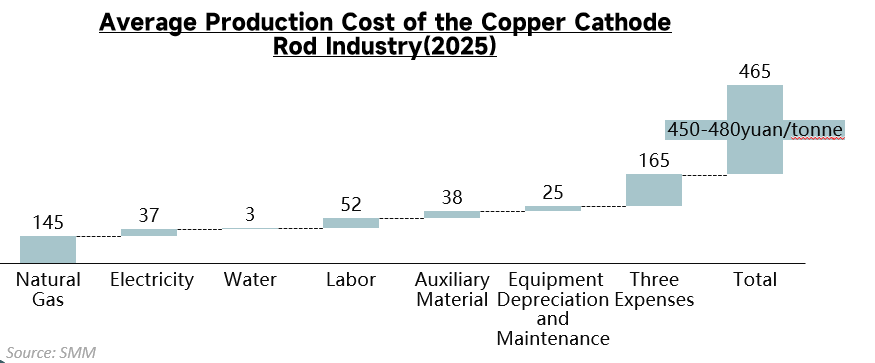

Sin embargo, los productores de barras de cátodo de cobre necesitan cubrir costes fijos de producción como la depreciación de equipos, mano de obra y consumo energético. La mayoría de las empresas aún requieren que las tarifas de procesamiento cubran los costes fijos para garantizar una rentabilidad básica. En contraste, los costos de los comerciantes se concentran principalmente en la ocupación de capital por compras al contado, logística y almacenamiento, y comisiones de instrumentos financieros. Con una rotación de capital más rápida y la capacidad de reducir costos mediante economías de escala, los comerciantes tienen una estructura de costos que les permite aplicar tarifas de procesamiento significativamente más bajas que los productores de barras. Los comerciantes que cotizan "tarifas de procesamiento negativas" no operan con pérdidas, sino que compensan el déficit mediante un sistema diversificado de ganancias.

II. Lógica Central de Ganancias Detrás del "RC/TC Negativo"

Primero, los comerciantes pueden aprovechar las fluctuaciones del precio del cobre comprando barato y vendiendo caro. Acumulan inventario cuando los precios del cobre son bajos y venden activamente cuando los precios futuros superan los precios spot; por el contrario, mantienen inventario esperando alzas. Tras superarse máximos en el precio del cobre, incluso con RC/TC negativo, pueden realizar ganancias por diferencial de precios mediante posteriores aumentos. Segundo, para cubrirse del riesgo de correcciones, compran opciones de venta al vender; si los precios retroceden, las ganancias de las opciones compensan pérdidas spot; si los precios siguen subiendo, mantienen potencial de beneficio.

Segundo, en el contexto de un RC/TC cada vez más involutivo, los instrumentos de futuros son la estrategia central de ganancias para los comerciantes. Al aceptar pedidos spot, los comerciantes establecen posiciones de cobertura en el mercado de futuros contra la exposición del mercado spot. Ya sea que el precio del cobre suba o baje, pueden compensar ganancias y pérdidas entre spot y futuros, asegurando ganancias básicas mediante el diferencial de precios spot-futuros. Para las plantas de barras de cobre, solo las grandes empresas pueden realizar coberturas y el acopio a bajo precio mencionado, mientras que las pequeñas y medianas empresas, limitadas por la presión de costos, rara vez utilizan herramientas de futuros para obtener ganancias. Mientras tanto, los comerciantes pueden realizar arbitraje simultáneamente para asegurar ganancias. Por ejemplo, bajo la estructura actual de contango del cobre en la SHFE, si anticipan que el diferencial se reducirá, pueden ejecutar arbitraje positivo; por el contrario, pueden obtener ganancias mediante arbitraje inverso.

Finalmente, la agregación de demanda dispersa para lograr economías de escala resulta victoriosa. Según SMM, las empresas downstream cooperan principalmente con comerciantes mediante "compras de pedidos spot". Los comerciantes pueden atraer grandes volúmenes de pedidos dispersos con "RC/TC bajo", logrando beneficios de escala concentrados para diluir costos logísticos y de transporte y expandir márgenes de ganancia.

III. Naturaleza de la Competencia en la Industria y Dirección Futura del Desarrollo

En general, las razones de la presión actual del mercado sobre RC/TC y el ensanchamiento de los diferenciales de precios son, por un lado, la débil demanda de consumo y, por otro, la disparidad en los modelos de ganancias entre los fabricantes de barra de cobre electrolítico y los comerciantes. En realidad, la esencia de la competencia en la industria actual de barra de cobre electrolítico, ya sea para fabricantes o comerciantes, ha evolucionado gradualmente de una contienda superficial por los "niveles de RC/TC" a una competencia más profunda por la "superioridad de los modelos de ganancias".

Para los comerciantes, es esencial aprovechar aún más los instrumentos financieros y la eficiencia del capital para liberarse de la dependencia del RC/TC. Para los fabricantes, la clave para romper el estancamiento reside en aprovechar las ventajas del lado de la producción, como optimizar los equipos de producción mediante la innovación tecnológica para reducir costos, y crear productos de alto valor añadido y gama alta para incursionar en el mercado premium. Al mismo tiempo, también deberían utilizar instrumentos financieros para desbloquear oportunidades de ganancias en el mercado de futuros. De cara al futuro, el modelo tradicional de ganancias basado en el RC/TC en la industria de la barra de cobre electrolítico ya no es sostenible. Solo escapando de la involución del RC/TC y construyendo modelos de ganancias diversificados y con altas barreras de entrada podrán las empresas ganar iniciativa en el actual mercado de exceso de oferta.