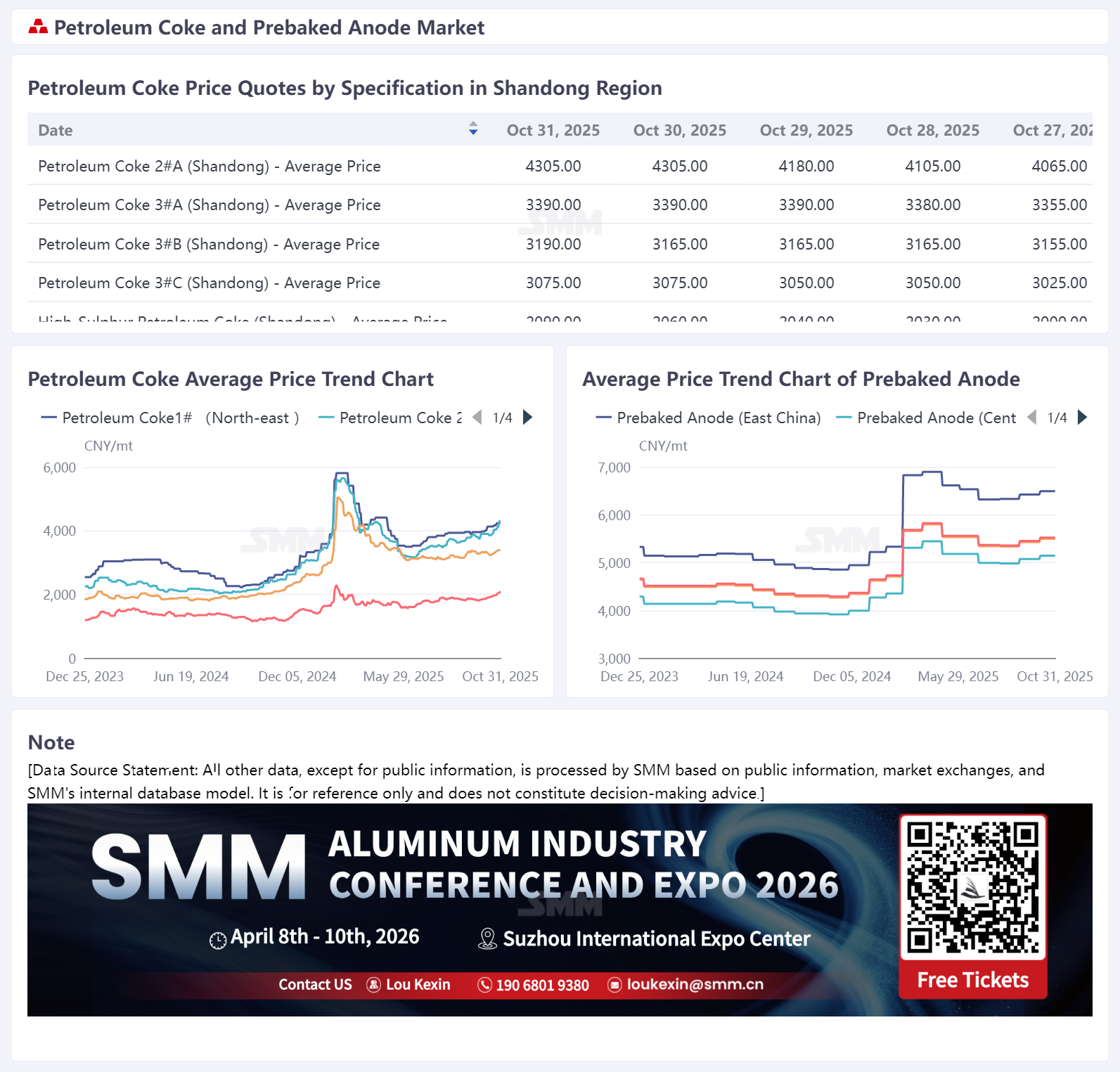

En octubre, los precios de ánodos precocidos de SMM continuaron su tendencia alcista. El precio de referencia de adquisición para una planta de aluminio en Shandong en octubre de 2025 fue de 4,902 yuanes/tonelada, un aumento del 1.45% mensual. Según SMM, los precios de los pedidos de exportación de ánodos precocidos aumentaron principalmente en octubre, con ajustes concentrados en el rango de 10-20 dólares/tonelada. Hasta ahora, los precios de ánodos de SMM en el este de China cerraron en 4,902-8,087 yuanes/tonelada.

En el mercado de materias primas, el coque de petróleo y la brea de alquitrán de hulla mostraron tendencias divergentes. En el mercado de coque de petróleo, el coque de petróleo de bajo azufre se desempeñó particularmente bien: impulsado por las compras activas del mercado de materiales de ánodos, los envíos de las refinerías se mantuvieron generalmente saludables; más importante aún, la producción de coque de petróleo en algunas refinerías del noreste de China disminuyó, lo que generó expectativas de un ajuste en la oferta. Con múltiples factores positivos combinados, los precios del coque de petróleo de bajo azufre continuaron aumentando. Según estadísticas de SMM, hasta ahora, el precio promedio del coque de petróleo de bajo azufre en el noreste de China fue de aproximadamente 4,204 yuanes/tonelada, un 3.62% más que el 30 de septiembre, con mayores aumentos esperados a principios de noviembre. Debido al fuerte entusiasmo de compra por parte de las empresas de carbono utilizado en la producción de aluminio y materiales de ánodos, el apoyo del lado de la demanda se mantuvo firme. Las principales refinerías aumentaron los precios del coque de petróleo varias veces, mientras que los precios de las refinerías locales también se fortalecieron. Los datos muestran que, hasta ahora, el precio promedio de SMM del coque de petróleo de refinerías locales fue de 2,918 yuanes/tonelada, un aumento de aproximadamente 14.22% desde el 30 de septiembre. En el mercado de brea de alquitrán de hulla, los precios de la brea de alquitrán de hulla cruda cayeron durante el mes, lo que llevó a un apoyo más flexible en el lado de los costos, y los precios de la brea de alquitrán de hulla principalmente disminuyeron. Según datos de SMM, hasta ahora, el precio promedio de la brea de alquitrán de hulla fue de 3,747 yuanes/tonelada, un 3.60% menos que el 30 de septiembre. En general, el fuerte aumento del coque de petróleo proporcionó un sólido apoyo para los costos de los ánodos precocidos.

En el lado de la oferta, las empresas de ánodos precocidos exhibieron un patrón mixto de aumentos y recortes de producción este mes. Los nuevos proyectos en Yunnan, Guangxi, Mongolia Interior, Hunan y otras regiones comenzaron a operar recientemente uno tras otro, aportando incrementos claros de oferta al mercado. Mientras tanto, varias empresas en Henan enfrentaron restricciones de producción debido a controles relacionados con la protección ambiental, empresas individuales en el noroeste de China experimentaron una disminución en la producción debido a factores ambientales, y algunas empresas en otras regiones experimentaron reducciones de producción debido a problemas de equipos o mantenimiento. En general, la producción liberada por el inicio de nuevos proyectos proporcionó el principal apoyo, y la oferta nacional de ánodos precocidos aumentó en comparación con el período anterior.

En el lado de la demanda, la capacidad operativa doméstica de aluminio sigue siendo alta. Al entrar en noviembre de 2025, se espera que las restricciones ambientales de invierno afecten las tasas de operación de algunas empresas. Sin embargo, considerando que la producción de aluminio no puede disminuir a cero inmediatamente después del cierre de las líneas de producción, se espera que los cambios en la producción sean relativamente pequeños. La demanda doméstica de ánodos prehornizados sigue siendo favorable. En cuanto a los pedidos de exportación, según los datos de exportación de ánodos prehornizados de septiembre de 2025, las exportaciones de ánodos prehornizados de China alcanzaron 206,300 toneladas, un aumento del 11,90% interanual pero una disminución del 1,06% mensual, lo que indica fluctuaciones relativamente pequeñas con respecto al mes anterior. Las exportaciones acumuladas de ánodos prehornizados para 2025 totalizaron 1,6445 millones de toneladas, un aumento del 4,10% interanual. Específicamente, los pedidos exportados a Canadá, Emiratos Árabes Unidos, Indonesia y Alemania mostraron aumentos significativos, con incrementos superiores a 10,000 toneladas cada uno, totalizando más de 57,600 toneladas. Por otro lado, los pedidos a Malasia, España, Islandia y Arabia Saudita vieron declives sustanciales, con disminuciones superiores a 9,000 toneladas cada uno, totalizando aproximadamente 48,100 toneladas. En cuanto a los precios, los precios de exportación de ánodos prehornizados aumentaron en septiembre, con el precio promedio de exportación subiendo un 19,40% interanual. Apoyado por el aumento de los costos de materias primas domésticas, los precios de exportación de ánodos prehornizados continuaron una tendencia alcista en octubre. En general, los pedidos actuales de exportación de ánodos prehornizados muestran suficiente resistencia, y la tendencia alcista de los precios sigue siendo sólida.

Comentario breve: Hasta ahora, una empresa de aluminio en Shandong ha anunciado el precio de referencia de licitación de ánodos prehornizados para noviembre de 2025, que aumentó 222 yuanes/tonelada mensualmente. Simultáneamente, una importante empresa de ventas de ánodos prehornizados domésticos aumentó su precio de venta en 251 yuanes/tonelada mensualmente. Según los datos de SMM, al 31 de octubre, el costo integral de los ánodos prehornizados en China aumentó a 5,125 yuanes/tonelada, un aumento del 3,31% desde el 30 de septiembre. El mercado actual de materias primas está funcionando bien, proporcionando cierto apoyo a los precios de los ánodos prehornizados. Especialmente para el coque de petróleo, la demanda a nivel de abajo es generalmente favorable, el entusiasmo de compra en la industria del carbón es moderado, y la demanda del mercado de materiales de ánodo por coque de petróleo persiste. Considerando varios factores, se espera que el centro de precios del coque de petróleo en noviembre se desplace hacia arriba. Con este telón de fondo, los precios de los ánodos prehornizados, directamente respaldados por el aumento de los costos de materias primas, se espera que continúen su tendencia alcista.