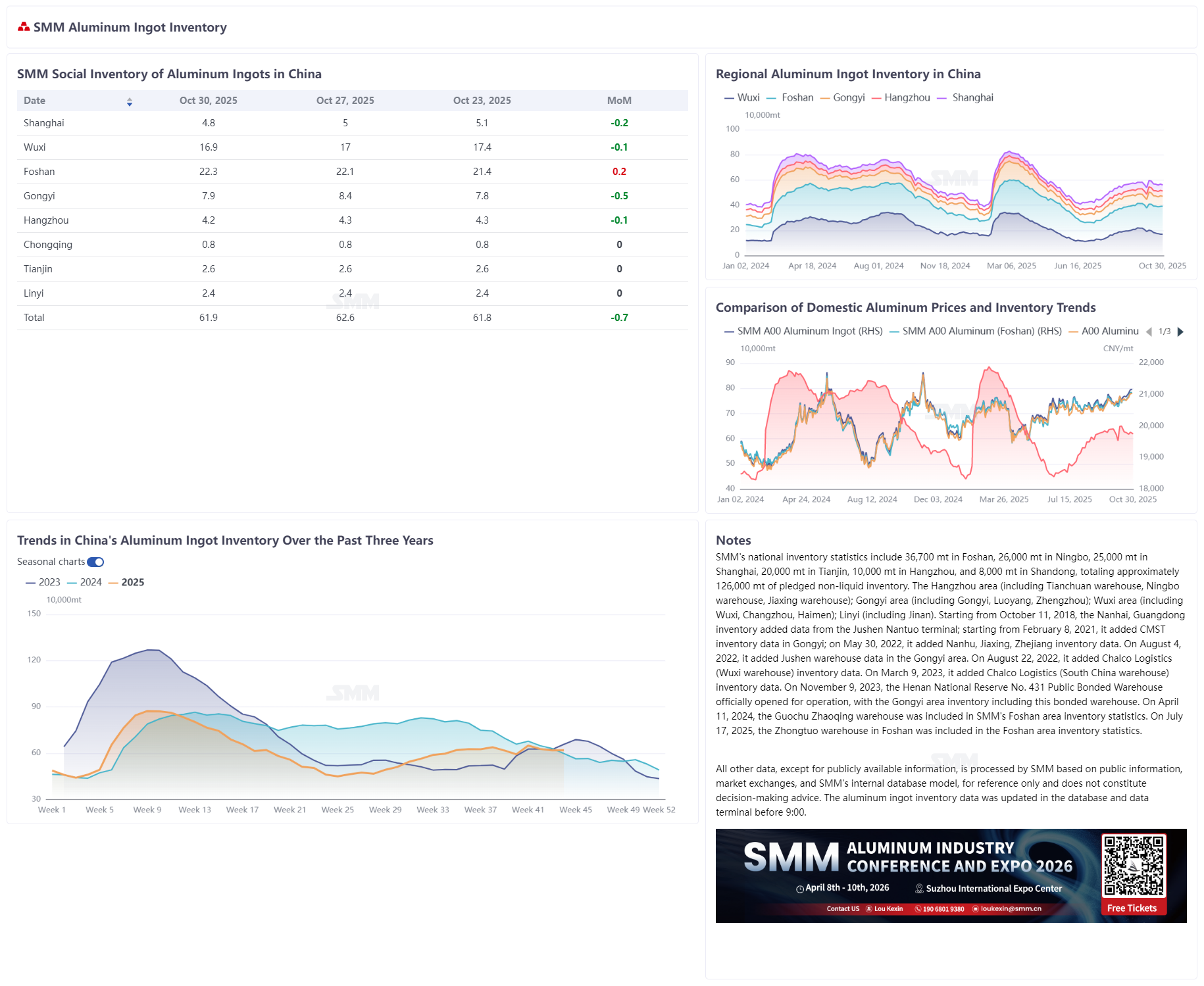

Inventario de lingotes de aluminio: A finales de octubre, en el lado de la oferta, las fundiciones de aluminio aguas arriba vendieron activamente aprovechando la fortaleza de los precios. Mientras tanto, debido a las garantías de suministro de carbón para el invierno cada noviembre, algunas fundiciones, lideradas por Xinjiang, aceleraron el ritmo de envío por preocupaciones sobre la capacidad de transporte, aumentando las expectativas de mayores volúmenes de carga en tránsito a nivel nacional. En el lado de la demanda, la débil continuidad durante la transición estacional, los altos precios del aluminio frenando las retiradas de inventario y las restricciones productivas por protección ambiental en el centro de China reduciendo las tasas de operación crearon múltiples factores desfavorables. Que la tendencia previa de desinventario pueda continuar en noviembre enfrenta severos desafíos. Según SMM, el inventario nacional de lingotes de aluminio en las principales zonas de consumo registró 619,000 toneladas este jueves, un aumento de 1,000 toneladas semanales, pero una disminución de 31,000 toneladas desde el máximo posterior a las festividades. En comparación interanual, el inventario actual perdió su ventaja de estar cerca de mínimos de tres años y aumentó en 22,000 toneladas respecto al mismo período del año pasado.

Por regiones, entre las principales zonas de consumo: Wuxi—a pesar de que parte de la carga se envió del sur de China al este de China (por ejemplo, Wuxi), con posible expansión de volumen si los diferenciales de precios se amplían aún más—registró transferencias actuales limitadas y bajo volumen en tránsito desde Xinjiang y Yunnan. Con retiradas relativamente estables, el desinventario podría continuar. Sin embargo, Gongyi y Foshan podrían tender a la estabilidad o a un leve aumento debido al esperado mayor volumen en tránsito y retiradas débiles. La disponibilidad spot de Foshan se mantuvo amplia ya que la capacidad de reemplazo de aluminio en Yunnan entró en pleno funcionamiento este año, mientras que los consumidores de aluminio líquido aguas abajo carecían de capacidad de apoyo. Notablemente para Gongyi, según las últimas noticias de SMM hoy, la ciudad de Luoyang activó una alerta naranja (Nivel II) por clima de contaminación pesada a partir de las 15:00 del 28 de octubre, según aprobación del gobierno municipal, con el momento de eliminación por anunciar. Los productores afectados planean recortes de producción, estimados en 20–30%. Las retiradas enfrentaron presión clara, y algunos almacenes reportaron volumen en tránsito casi 10,000 toneladas mayor que lo normal, aumentando la presión de llegadas. El inventario de Gongyi podría superar las 90,000 toneladas a principios de noviembre.

En resumen, al entrar en noviembre, se espera que la tendencia del inventario nacional de lingotes de aluminio cambie de un ligero desinventario a una ligera acumulación de inventario, lo que ejercerá cierta retroalimentación negativa sobre los precios posteriores del aluminio. SMM considera que, con el fin de la temporada alta tradicional, la proporción de aluminio líquido enfrentará cierta presión en niveles altos durante noviembre. La presión de suministro sobre los lingotes de aluminio aumentará, y la estabilidad de la demanda es difícil de garantizar bajo la supresión de los altos precios del aluminio. Por el momento, SMM espera que la tendencia de inventario de lingotes de aluminio doméstico se estabilice con un leve aumento en la primera mitad de noviembre, operando en el rango de 600,000 a 650,000 toneladas.

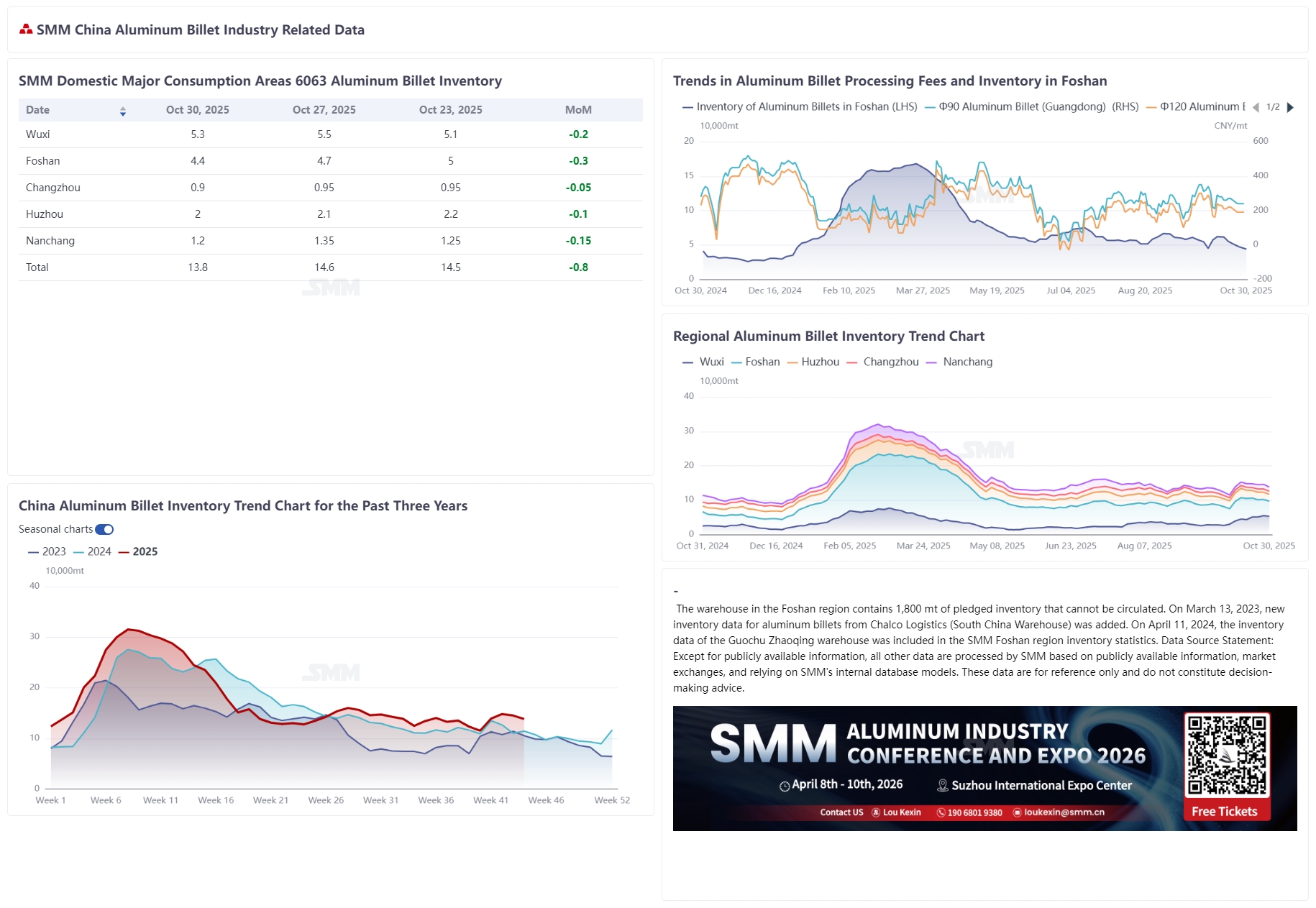

En cuanto al inventario de palanquillas de aluminio, según estadísticas de SMM, el inventario de palanquillas de aluminio en las principales zonas de consumo doméstico fue de 138,000 toneladas el 30 de octubre, una disminución de 8,000 toneladas respecto al lunes y de 7,000 toneladas respecto al jueves pasado. La disminución del inventario se debió principalmente a los recortes activos de producción por parte de algunas plantas de palanquillas desde octubre, lo que resultó en un crecimiento limitado en las llegadas al almacén, junto con la digestión gradual de los inventarios acumulados previamente en las plantas después de envíos concentrados. En el lado de la demanda, aunque la demanda de uso final fue suprimida por los altos precios del aluminio, los compradores aguas abajo mantuvieron una adquisición justo a tiempo, apoyando retiros estables del almacén. Aunque los envíos al mercado experimentaron un leve repunte, las transacciones se concentraron principalmente entre comerciantes, mientras que la compra real aguas abajo se mantuvo débil, con una actitud predominante de espera debido a los altos precios, lo que indica que el desempeño del lado de la demanda sigue siendo pesimista. Mirando hacia la próxima semana, si los precios del aluminio continúan rondando máximos, la voluntad de compra aguas abajo podría verse furthermente suprimida. Sin embargo, considerando los envíos por camión salientes, se espera que el inventario de palanquillas de aluminio continúe una lenta disminución, manteniendo un movimiento lateral en el corto plazo dentro del rango de 130,000 a 145,000 toneladas. Un escenario de rápida reducción de inventarios aún requiere un retroceso en el centro de precios para estimular un repunte en la demanda de uso final.

Esta semana, los precios del aluminio mostraron una tendencia de ruptura al alza, ejerciendo nueva presión sobre las tarifas de procesamiento de palanquillas de aluminio. Al 30 de octubre de 2025, las tarifas de procesamiento en el área de Foshan se cotizaron en 200/250 yuanes por tonelada, sin cambios semanales; en el área de Wuxi fueron 180/280 yuanes por tonelada, bajando 50/20 yuanes por tonelada semanal; y en el área de Nanchang fueron 120/170 yuanes por tonelada, bajando 20/30 yuanes por tonelada semanal. Los cambios en las tarifas de procesamiento fueron impulsados principalmente por el aumento de los precios del aluminio, combinado con un sentimiento de negociación generalmente moderado en el mercado durante la semana, dominado por la adquisición justo a tiempo. La compra aguas abajo fue débil debido a la aversión a los precios, lo que resultó en un apoyo insuficiente de la demanda. Sin embargo, las llegadas limitadas de inventario de palanquillas de aluminio y la demanda moderada de ciertas especificaciones de palanquillas contuvieron en cierta medida la caída de las tarifas de procesamiento. Mirando hacia la próxima semana, se espera que los precios del aluminio continúen fluctuando en máximos, y es poco probable que la demanda aguas abajo experimente una mejora significativa. Es probable que las tarifas de procesamiento de palanquillas de aluminio permanezcan bajo presión estrecha o se mantengan estables, pero aún se debe prestar atención a los cambios en los precios del aluminio y el grado de liberación de la demanda aguas abajo.