SMM, 17 de octubre:

Esta semana, el mercado nacional de tungsteno de China mostró un desempeño general estable. En el sector de materias primas, la mayoría de las transacciones de minas al contado se realizaron en torno a los precios de contratos a largo plazo, pero el volumen de negociación fue limitado. Tras meses de descensos consecutivos en la tasa de operación de la industria del paratungstato de amonio (APT), el inventario oculto del mercado se mantuvo bajo. Además, las empresas entregaron principalmente mercancías según contratos a largo plazo, lo que intensificó aún más la escasa circulación de pedidos al contado. Los fabricantes mantuvieron cotizaciones firmes y los precios de transacción del mercado se movieron al alza durante la semana.

El mercado de chatarra de tungsteno también ha salido del sentimiento pesimista causado por la presión de ventas del mercado anterior. Con los recicladores manteniendo inventarios bajos, los precios de transacción se vieron forzados a repuntar. Después de las vacaciones, los precios en el mercado internacional de tungsteno se recuperaron rápidamente y la brecha de precios con el mercado nacional se redujo rápidamente, reabriendo la ventana de exportación para el ferrotungsteno y el APT.

1. Segmento de Minas

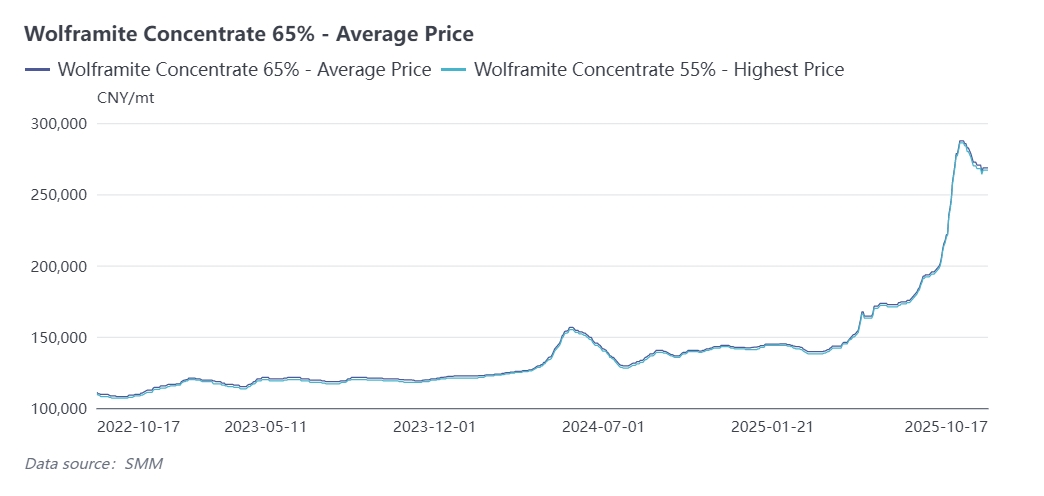

Al 17 de octubre, SMM cotizó el precio del concentrado de wolframita al 65% en 268,000 - 269,000 yuanes por tonelada estándar, un aumento de 3,000 yuanes por tonelada estándar en comparación con el viernes pasado. Durante la semana, minas en Guangxi, Guangdong y otras regiones vendieron mercancías mediante subastas, pero los fundidores downstream mostraron bajo entusiasmo por participar, y las transacciones del mercado permanecieron débiles.

Además, se informa que una gran mina de tungsteno en Hunan ha reanudado la producción de concentrado de scheelita, destinado principalmente para uso interno dentro del grupo. Aún se debe prestar atención a la liberación de producción de esta empresa.

Paratungstato de Amonio (APT)

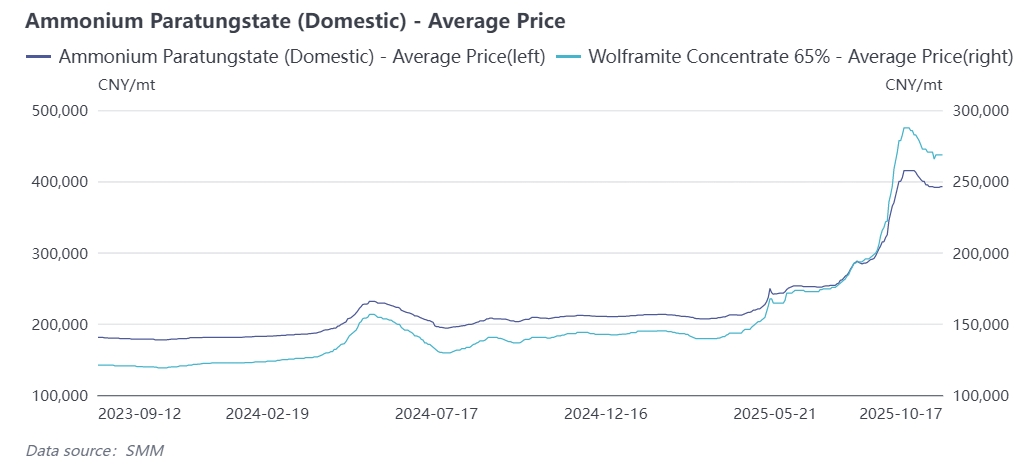

Hoy, SMM cotizó el precio del APT (≥88.5%) en 390,000 - 395,000 yuanes por tonelada, un aumento de 1,000 yuanes por tonelada desde el viernes pasado. La industria china de APT enfrenta una presión de costos significativa y su tasa de operación ha disminuido mes a mes. La tasa de operación de la industria cayó por debajo del 60% en septiembre. Algunas empresas se centran principalmente en garantizar el suministro de contratos a largo plazo, lo que lleva a una disminución significativa en la circulación de pedidos al contado y transacciones especulativas en la industria. El enfoque de negociación del mercado se ha movido al alza, con algunos fabricantes cotizando precios tan altos como alrededor de 400,000 yuanes por tonelada.

El mercado internacional de tungsteno fluctuó fuertemente. Hasta la fecha, el APT europeo se cotiza entre 600 y 680 dólares estadounidenses por tonelada unidad (equivalente a 378,000 - 422,000 yuanes por tonelada), con un aumento de 20 dólares por tonelada unidad respecto al período previo a las vacaciones. La brecha de precios entre los mercados nacional e internacional se ha reducido, y se espera que se abra la ventana de exportación.

Mercado del Polvo de Tungsteno

Esta semana, el mercado del polvo de tungsteno mostró una tendencia divergente. Las empresas de carburos cementados aguas abajo mostraron bajo entusiasmo por reponer existencias después de las vacaciones, y las transacciones del mercado registraron una ligera disminución. Hasta la fecha, SMM cotizó el precio del polvo de carburo de tungsteno en 600 yuanes por kilogramo, una reducción de 8 yuanes por kilogramo respecto al viernes pasado; el polvo de tungsteno se cotizó en 615 yuanes por kilogramo, con una disminución de 10 yuanes por kilogramo respecto al viernes anterior.

Recientemente, materias primas como el polvo de cobalto han mostrado un rendimiento sólido, ejerciendo una presión significativa sobre los costos para las empresas de carburos cementados aguas abajo. Las cotizaciones de los productos de aleación de tungsteno y cobalto han aumentado en comparación con el período anterior.

Ferrotungsteno

Esta semana, las transacciones en el mercado de ferrotungsteno fueron promedio. Sin embargo, debido al aumento de los costos, las empresas de ferrotungsteno pretendían mantener precios firmes para las ventas, pero el seguimiento real de pedidos fue limitado, y los precios fluctuaron principalmente dentro de un rango estrecho. Hoy, la cotización principal para el ferrotungsteno al 70% se concentra en 380,000 - 385,000 yuanes por tonelada, una disminución de 5,000 yuanes por tonelada respecto al viernes pasado.

Los precios del ferrotungsteno europeo continuaron al alza; esta semana, el ferrotungsteno europeo cerró en 86 - 89.5 dólares estadounidenses por kilogramo de tungsteno.

Chatarra de Tungsteno

La circulación de bienes spot en el mercado de chatarra de tungsteno disminuyó. Además, la industria liquidó una gran cantidad de inventario antes de las vacaciones, y las empresas aguas abajo entraron en un período de reposición concentrada de existencias después de las vacaciones. Los tenedores mantuvieron cotizaciones firmes, y el foco de las transacciones se movió al alza. Hoy, SMM cotizó el precio de las barras de tungsteno de desecho en 410 yuanes por kilogramo, un aumento de 33 yuanes por kilogramo respecto al viernes pasado, recuperando básicamente la caída anterior.

Las tasas de operación del lado de la fundición se reducen y los beneficios están bajo presión, disminuyendo la liquidez del mercado

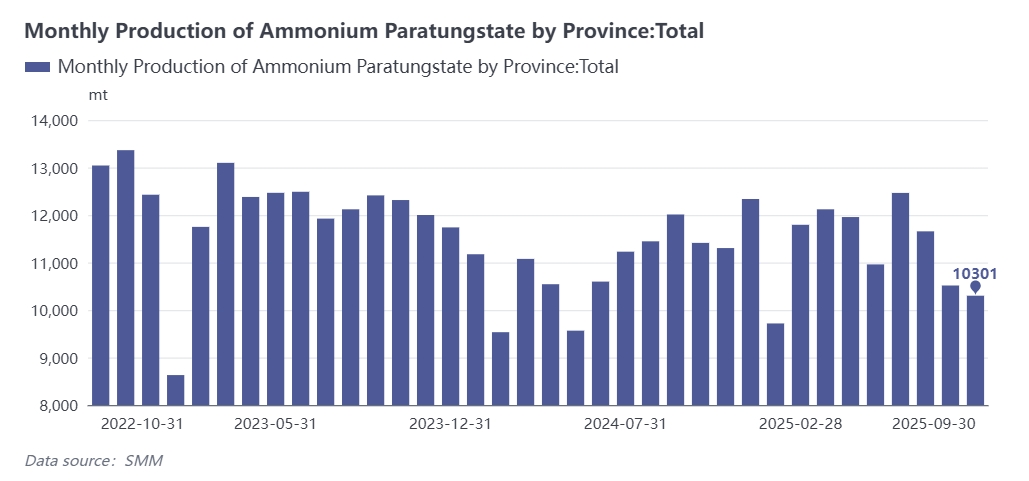

En septiembre de 2025, la industria del APT en China continuó la tendencia de "reducción de tasas de operación + presión sobre los beneficios", y la recuperación de la producción fue más débil de lo esperado.

- Doble descenso de la producción y las tasas operativas: Según estadísticas incompletas de SMM, la producción china de APT en septiembre disminuyó ligeramente en términos mensuales y cayó un 14% interanual. La tasa operativa del sector bajó 1,4 puntos porcentuales respecto al mes anterior, situándose en el 69,3%, y la tendencia de contracción continua no ha cambiado.

- Razones centrales de la operación restringida: Por un lado, la producción de APT sigue dominada por las "restricciones de materias primas + altos costos" — el costo de adquisición de materias primas representa más del 85%, y el precio de las minas sube más rápido que el de los productos, lo que reduce aún más los márgenes de procesamiento de las empresas y les quita incentivos para expandir la producción. Por otro lado, algunas empresas de APT que suspendieron producción por mantenimiento en agosto debido a la presión de costos no reanudaron totalmente la producción a plena carga en septiembre. La producción diaria de algunas empresas que reanudaron en Jiangxi fue solo del 70% respecto a la previa al mantenimiento. Además, 2-3 pequeñas empresas extendieron el mantenimiento hasta octubre por presión financiera o escasez de materias primas.

- Inversión costo-beneficio: El costo promedio de la industria de APT en septiembre fue tan alto como 404,000 yuanes por tonelada. Basado en el precio spot del mismo mes, el sector registró una pérdida promedio de aproximadamente 670 yuanes por tonelada. El alto costo suprimió aún más el entusiasmo por iniciar la producción.

Condiciones operativas divergentes en empresas finales, con resiliencia en sectores emergentes y exportaciones

En septiembre, el extremo aguas abajo de la industria del tungsteno mostró un patrón de "demanda tradicional lenta, mientras que los sectores emergentes y las exportaciones muestran resiliencia". La débil demanda tradicional fue el motor central del retroceso de precios previo a las festividades.

- Condiciones operativas divergentes de empresas de carburo cementado: Afectadas por la débil demanda final, las empresas de carburo cementado aguas abajo se centraron principalmente en la reducción de inventarios en septiembre. Mantuvieron una actitud de espera fuerte hacia las compras, y el enfoque de negociación continuó moviéndose a la baja, poniendo a productos del lado de la fundición como el APT bajo una doble presión de "costo + demanda" y dificultando la obtención de nuevos pedidos. Los pedidos en campos emergentes como la industria militar se concentraron en empresas medianas y grandes, mientras que las pequeñas empresas perdieron una gran cantidad de pedidos, y la concentración del sector fue mayor que en años anteriores.

- Apoyo a la demanda a mediano y largo plazo:Desde la perspectiva de los datos,la producción china de máquinas herramienta para metales de enero a agosto de 2025 alcanzó las 564,000 unidades(un aumento interanual del 14.6%)。La producción de productos finales de tungsteno,como maquinaria de construcción,se mantuvo estable y positiva,impulsando el crecimiento del consumo de tungsteno。El segmento de alto valor agregado destacó notablemente:en agosto,las exportaciones de herramientas de corte de carburo cementado e insertos para maquinaria de trabajo de metales alcanzaron las 286.8 toneladas(un aumento mensual del 1.0% e interanual del 4.1%),con una disminución acumulada interanual de solo el 0.4% de enero a agosto,beneficiándose de la demanda global de herramientas de mecanizado de precisión en la manufactura。Las exportaciones de lámparas halógenas de tungsteno tuvieron un desempeño brillante,con 114 millones de unidades exportadas en agosto(un fuerte aumento mensual del 101.4% y un incremento interanual del 46.2%),y un crecimiento acumulado interanual del 19.6% de enero a agosto。

- Desaceleración del crecimiento del tungsteno para aplicaciones fotovoltaicas:Afectado por los altos costos de la industria fotovoltaica y la competencia del sector,se espera que la producción de obleas de silicio pueda disminuir en el cuarto trimestre(la producción china de obleas de silicio de enero a septiembre fue de 488.17 GW,una disminución interanual del 5.58%)。Aunque la tasa de penetración de la industria del alambre de tungsteno ha impulsado un aumento en el uso de tungsteno para fotovoltaica en comparación con el año pasado,la tasa de crecimiento posterior continuará desacelerándose。