Noticias del SMM del 10 de octubre:

Resumen de la tendencia durante las vacaciones:

Durante las vacaciones del Día Nacional, la negociación de zinc en la SHFE se suspendió por las festividades, mientras que el zinc en la LME continuó subiendo hasta alcanzar un máximo anual. Específicamente, tras la apertura, el zinc de la LME subió rápidamente por encima de los 3,000 dólares por tonelada y luego se mantuvo bien con fluctuaciones, alcanzando un nuevo máximo anual de 3,048 dólares por tonelada durante el período. Al cierre del martes, el zinc de la LME se situó en 3,041.5 dólares por tonelada, con un volumen de negociación que aumentó a 13,813 lotes y el interés abierto subió a 223,000 lotes en comparación con los niveles previos a las vacaciones. Hasta el martes, el inventario de zinc de la LME disminuyó a 38,200 toneladas, 2,750 toneladas menos que antes de las vacaciones, siendo la reducción principalmente de los almacenes de Singapur.

En general, el mercado experimentó eventos macroeconómicos continuos durante las vacaciones. A nivel nacional, la Comisión Nacional de Desarrollo y Reforma (NDRC) emitió oficialmente el cuarto lote de bonos del tesoro especiales a ultra largo plazo del año, por un total de 69,000 millones de yuanes, para apoyar las políticas de renovación de bienes de consumo, mientras que el banco central realizó operaciones de recompra inversa directa por 1,100,000 millones de yuanes el 9 de octubre. En el extranjero, los datos de ofertas de empleo de agosto en EE.UU. antes de las vacaciones no cumplieron con las expectativas, junto con el aumento de los riesgos de cierre del gobierno, lo que llevó a una disminución continua del índice del dólar estadounidense y un aumento del zinc en la LME. Durante las vacaciones, los datos de empleo ADP de septiembre en EE.UU. mostraron debilidad, registrando la mayor caída desde 2023, y el Senado estadounidense rechazó nuevamente el proyecto de ley de financiación temporal. Afectado por problemas de financiación, el gobierno de EE.UU. entró en estado de cierre por primera vez en siete años. Impulsado por el sentimiento de aversión al riesgo de los operadores, el zinc de la LME continuó subiendo. Posteriormente, el informe de nóminas no agrícolas de EE.UU. estuvo ausente por primera vez en 12 años, y el gobierno permaneció cerrado, intensificando las incertidumbres actuales y futuras, manteniéndose el zinc de la LME en una tendencia fluctuante.

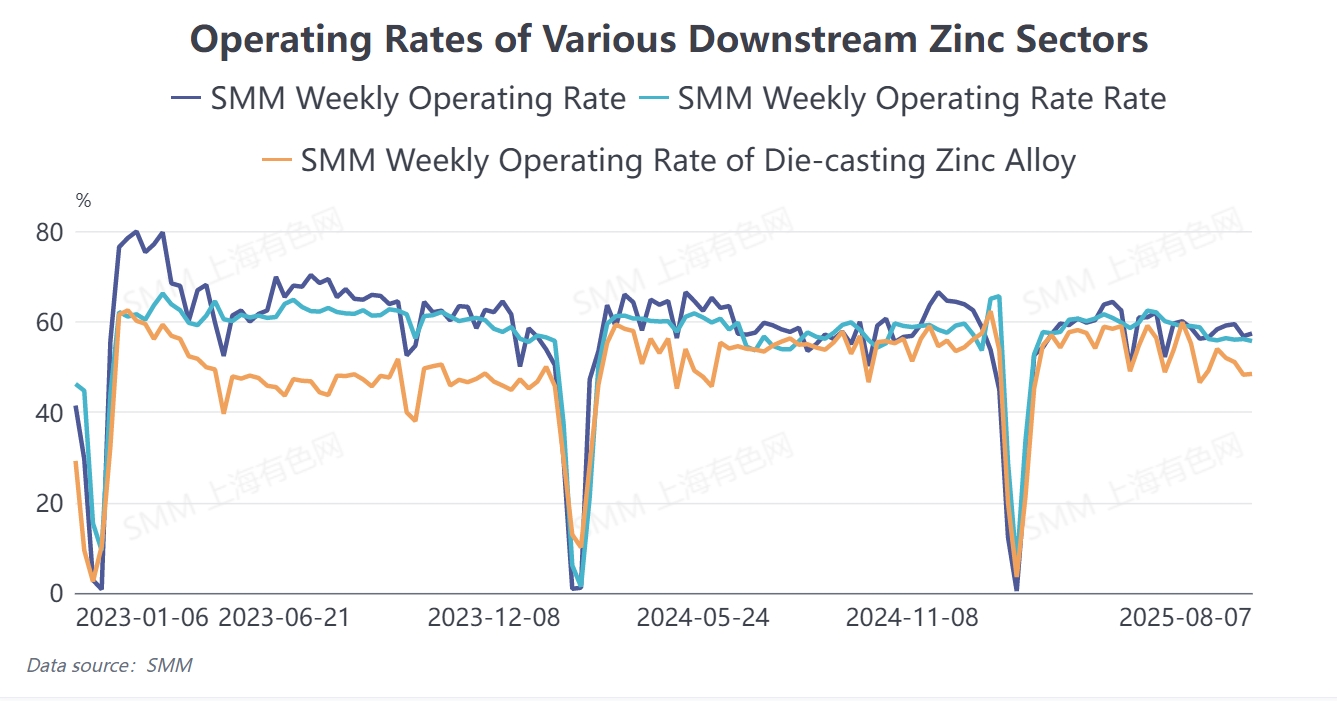

Perspectiva de precios posteriores a las vacaciones: En el lado de la oferta, con la reanudación continua de la producción en algunas fundiciones nacionales, el SMM espera que la producción nacional de zinc refinado alcance las 622,700 toneladas en octubre, 22,600 toneladas más que el mes anterior, lo que indica una situación de oferta relativamente holgada. En el lado de la demanda, el consumo de galvanización mostró una mejora marginal en septiembre en comparación con agosto. Aunque el consumo de uso final de la aleación de zinc para fundición a presión también se recuperó, las empresas se vieron fuertemente impactadas por las aleaciones de bajo precio en el mercado. El óxido de zinc, impulsado por la recuperación de la demanda en ciertos sectores, también experimentó una mejora general en las tasas de operación.

En general, el mercado nacional sigue en un estado de exceso de oferta. Sin embargo, las TC en el lado de la oferta han alcanzado su punto máximo y han comenzado a disminuir, mientras que los precios del ácido sulfúrico en la mayoría de las regiones han comenzado a retroceder, comprimiendo los márgenes de las fundiciones en cierta medida. Junto con el aumento de los precios de las materias primas recicladas, se espera que los aumentos adicionales en la producción de zinc refinado enfrenten ciertas restricciones. En el lado de la demanda, el consumo aún podría tener cierto potencial, respaldado por la cuarta ronda de subsidios de recompra. En el futuro, será importante monitorear las tendencias reales del consumo nacional y los cambios en las políticas macroeconómicas.