En el Seminario de Baterías de Iones de Litio y Almacenamiento de Energía en Indonesia organizado por SMM, Lesley Yang, analista senior de materiales para baterías en SMM, presentó un análisis exhaustivo sobre las perspectivas de desarrollo de los materiales precursores de cátodos ternarios y los materiales de cátodos LFP en Indonesia.

Demanda de los Sectores Inferiores: Situación Actual y Pronóstico

Panorama y Perspectivas del Mercado Global de Vehículos de Energía Nueva

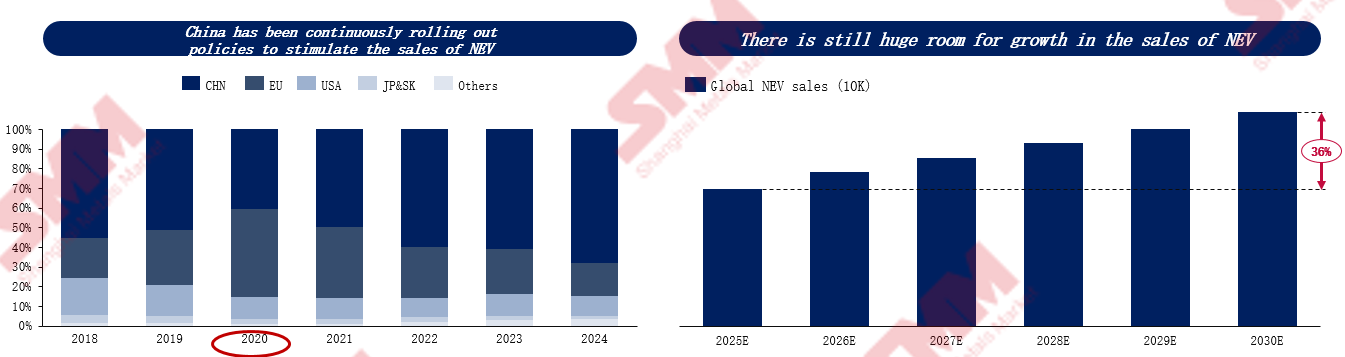

El mercado de vehículos de energía nueva ha experimentado un crecimiento explosivo en los últimos seis años, con ventas globales que aumentaron de aproximadamente 2 millones de unidades en 2018 a casi 17 millones en 2024, un incremento de más de siete veces. Este crecimiento ha sido impulsado principalmente por políticas: Europa ha establecido objetivos de reducción de emisiones para 2030 y planea prohibir la venta de vehículos de combustión interna para 2035, acelerando la transición de los fabricantes de automóviles; China, basándose en sus objetivos de "doble carbono", ha impulsado efectivamente la demanda del mercado mediante la política de "doble crédito", la exención y reducción del impuesto de compra y los subsidios de reemplazo. Este período puede considerarse una típica "fase de expansión impulsada por políticas".

Actualmente, la tasa de penetración de vehículos de energía nueva en China ha superado el 50%. A medida que los subsidios se eliminan gradualmente, la competencia del mercado se está desplazando hacia la fuerza del producto, la marca y la innovación. En mercados emergentes como India, el Sudeste Asiático y América Latina, donde las tasas de penetración siguen por debajo del 10%, los subsidios y los incentivos gubernamentales siguen siendo los principales impulsores. Se espera que las ventas globales de vehículos de energía nueva superen los 31 millones de unidades para 2030, aunque la tasa de crecimiento se desacelerará gradualmente. En términos de estructura de productos, los modelos de vehículos eléctricos a batería seguirán dominando el mercado, pero los modelos híbridos enchufables están teniendo un buen desempeño a corto plazo en China y Europa. En los mercados emergentes, se espera que los vehículos eléctricos pequeños asequibles con precios inferiores a 15,000 dólares sean clave para la adopción generalizada.

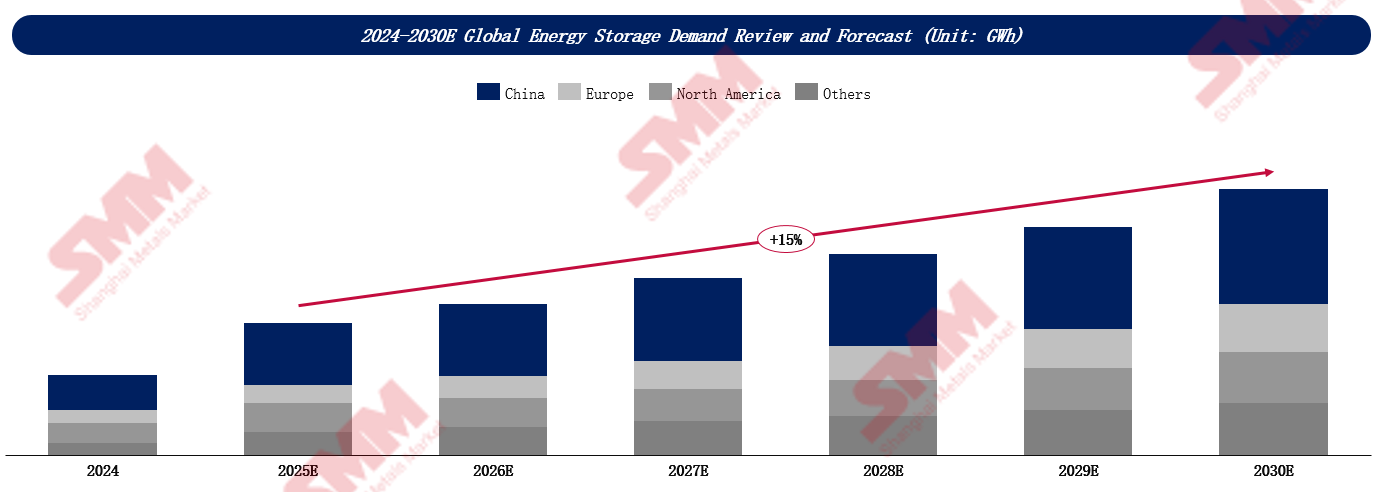

El mercado de sistemas de almacenamiento de energía también está experimentando un rápido crecimiento. SMM espera que la demanda global de ESS crezca de 312 GWh en 2024 a más de 1,000 GWh para 2030. China sigue siendo el mayor motor de crecimiento, representando más del 40% de la cuota de mercado. A medida que avanzan las reformas del mercado eléctrico, los sistemas de almacenamiento de energía pueden lograr rentabilidad a través de servicios auxiliares y el mercado spot, junto con la creciente proporción de energías renovables y los costos en continuo descenso. La rentabilidad de los proyectos de ESS ha mejorado significativamente, reduciendo gradualmente la dependencia del apoyo político. El crecimiento del mercado estadounidense de ESS depende principalmente de incentivos fiscales, con políticas de créditos tributarios extendidas hasta 2034, lo que brinda certidumbre a largo plazo para proyectos fotovoltaicos más ESS y ESS independientes. Sin embargo, su desarrollo aún enfrenta desafíos como cuellos de botella en la conexión a la red y políticas inconsistentes entre estados. Europa, por otro lado, se impulsa por políticas regulatorias, con la Directiva de Energías Renovables de la UE requiriendo una participación del 42,5% de energías renovables para 2030, donde el ESS juega un papel crucial en garantizar la estabilidad de la red y la seguridad energética.

Capacidad Global de Materiales de Cátodo y Panorama Competitivo

Las baterías LFP, debido a sus ventajas de coste, son ampliamente utilizadas en vehículos eléctricos nuevos y el sector ESS; las baterías ternarias, sin embargo, apuntan al mercado de gama media-alta para satisfacer demandas de alta densidad energética.

En cuanto a la densidad energética de los materiales de cátodo, los materiales ternarios aumentan con mayor contenido de níquel, con las series 3 en aproximadamente 155 mAh/g y las series 9 superando 210 mAh/g, adecuadas para aplicaciones de alto rendimiento. Los materiales LFP mejoran constantemente la densidad energética mediante iteraciones de densidad de compactación, con productos de segunda generación alcanzando 155 mAh/g y se espera que la cuarta generación supere 160 mAh/g. Aunque los materiales LFP tienen menor densidad energética en comparación con los materiales de cátodo ternarios, son ampliamente adoptados debido a sus ventajas de coste, seguridad y vida útil.

China domina la cadena de suministro de materiales LFP, con la capacidad nacional de materiales de cátodo LFP esperada superar 6,7 millones de toneladas para finales de este año. La concentración del mercado de materiales de cátodo LFP está disminuyendo, con la cuota de mercado de las cinco principales empresas cayendo del 61% a principios de 2024 al 55% en 2025, haciendo que la velocidad de iteración tecnológica sea un factor clave para que las empresas capturen el mercado.

La internacionalización se ha convertido en una estrategia importante para los productores líderes de LFP. Para 2028, se espera que la capacidad anual de materiales LFP en el extranjero alcance 600,000 toneladas, con el panorama de suministro global volviéndose más diversificado. Las empresas chinas lideran este proceso, estableciendo sitios de producción en EE. UU., España, Polonia, Malasia e Indonesia, mientras que empresas japonesas y surcoreanas también se unen a la competencia. Este año, Lopal y Lithium Source alcanzarán 120,000 toneladas de capacidad en Indonesia, marcando que aunque el mercado actual de LFP está dominado por China, el panorama futuro también dependerá de la cooperación global y los diseños de fabricación en el extranjero.

En precursores de cátodos ternarios, para 2025, China aún representará casi el 80% de la capacidad global, seguida por Japón, Corea del Sur e Indonesia. Especialmente en Indonesia, con la continua inversión de empresas chinas, se espera que la capacidad crezca significativamente. A pesar de la desaceleración en la industria de vehículos de nueva energía y la sobrecapacidad doméstica, los productores chinos están acelerando su expansión en el extranjero, con el sudeste asiático y Europa como regiones clave para nueva capacidad. De 2024 a 2030, se espera que la capacidad global de precursores de cátodos ternarios tenga una CAGR del 0,7%.

En 2025, la participación de China en la capacidad global de materiales de cátodos ternarios será del 65%, seguida por Corea del Sur, Europa y Japón. Europa, con sus ventajas geográficas, capacidad local de baterías y políticas comerciales, se convierte en el destino preferido para la expansión en el extranjero de empresas chinas. Para 2030, la capacidad anual de cátodos ternarios en el extranjero aumentará de las actuales 980.000 toneladas a 1,28 millones de toneladas, mientras que la nueva capacidad en China será inferior a 100.000 toneladas. De 2024 a 2030, se espera que la capacidad global de materiales de cátodos ternarios tenga una CAGR del 3,6%.

En materiales de cátodos ternarios, los materiales ternarios de níquel medio y alto níquel son la tendencia. Para 2030, se espera que la participación de mercado de los materiales ternarios de serie 8 y serie 9 supere el 50%, con la serie 6 representando alrededor del 30%. El NCA sigue siendo un nicho, con una participación de mercado esperada del 9% para 2030. Actualmente, el mercado chino está dominado por las series 6 y 8, que representan más de dos tercios de la demanda; sin embargo, el mercado extranjero tiene una alta inclinación hacia la serie 8 (más del 55%), y el NCA aún mantiene alrededor del 20% de la participación de mercado.

Posición Estratégica de los Materiales para Baterías en Indonesia

Indonesia no solo cuenta con los recursos de níquel más ricos del mundo, con una producción anual que supera el millón de toneladas, principalmente laterita niquelífera, materia prima clave para producir precursores de cátodos ternarios, sino que también se está transformando de un proveedor de recursos en un centro estratégico para el ecosistema global de baterías y vehículos de nueva energía. Según datos públicos, CATL, BTR, Huayou Cobalt, Gotion High-tech, Lopal, BYD y LG Energy Solution han establecido presencia allí.

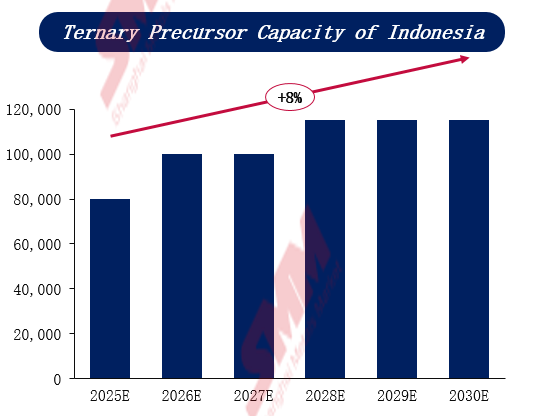

Según pronósticos de SMM, para fines de 2025, se espera que la capacidad anual de precursores de cátodos ternarios de Indonesia alcance las 80.000 toneladas, y aumente aún más a alrededor de 115.000 toneladas para 2028. Mientras tanto, la tasa de crecimiento de capacidad para el material de cátodo LFP es aún más significativa, proyectada a aumentar de 120,000 toneladas métricas en 2025 a 260,000 toneladas métricas en 2030, con una tasa de crecimiento anual compuesto promedio del 17%.