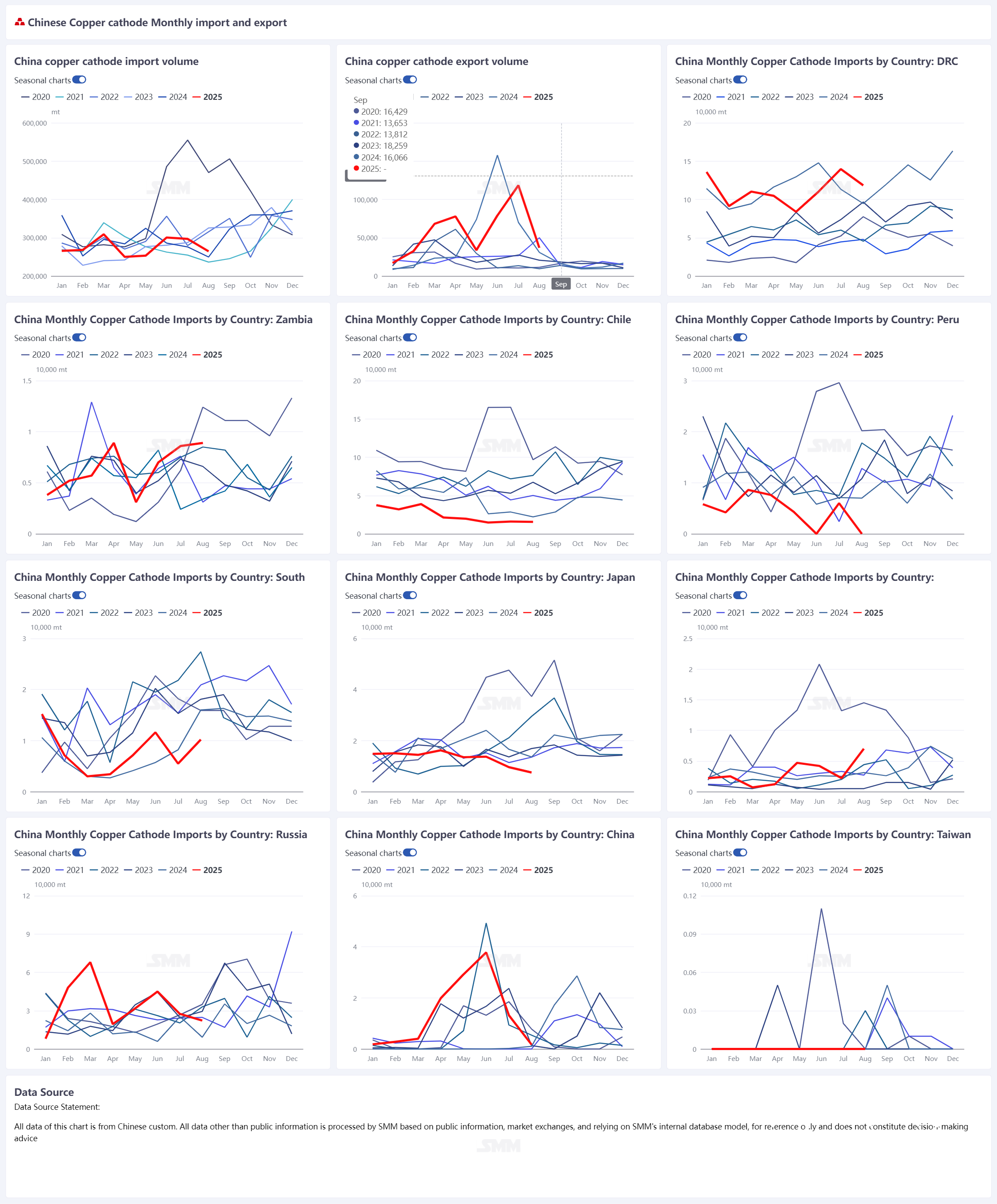

Según datos aduaneros, las importaciones totales de cobre refinado de China en agosto de 2025 fueron de 264,300 toneladas, un descenso de 10.99% en términos mensuales, pero un aumento de 5.87% interanual. Las exportaciones fueron de 36,800 toneladas, con una caída de 68.93% mensual y un incremento de 19.4% interanual. En general, las importaciones estuvieron por debajo de las expectativas del mercado.

Importaciones: descenso de la RDC; llegadas totales no cumplen expectativas

Por origen, las importaciones de la RDC totalizaron 118,300 toneladas en agosto, representando 44.77% del total y cayendo 15.22% mensual. La disminución es notable. La inestabilidad energética local y la temporada alta de refrigeración redujeron la producción y los envíos de cobre refinado de la RDC en julio. Sin embargo, contactos industriales de SMM reportan que los comerciantes extranjeros no han percibido una reducción general en los volúmenes disponibles. Algunos buques previstos para finales de agosto podrían retrasarse y despacharse en aduana en septiembre. Entre otros países de origen, las importaciones canalizadas por Países Bajos reflejaron principalmente material ruso almacenado en Róterdam, mientras que los países importadores por vía terrestre mostraron volúmenes mayormente estables.

Exportaciones: fuerte caída mensual; exportaciones a EE. UU. prácticamente se detienen

Las exportaciones chinas de cobre refinado cayeron abruptamente en agosto a 36,800 toneladas (−68.93% mensual, +19.4% interanual). Los flujos se concentraron en Taiwán y el sudeste asiático. Con el mantenimiento de PT Gresik a principios de agosto restringiendo los suministros a largo plazo al sudeste asiático, los premiums regionales subieron y algunos comerciantes aprovecharon la ventana para exportar cargamentos a la región y cubrir déficits. Singapur aún representó parte de los volúmenes exportados, pero su participación ha disminuido notablemente. En general, las exportaciones por arbitraje a EE. UU. prácticamente han cesado—solo persisten entregas rutinarias a largo plazo y pocos lotes puntuales.

Perspectivas para septiembre y beyond

Se espera que las llegadas en septiembre se estabilicen. A medida que aumenta la producción indonesia en Manyar, es probable que crezcan las importaciones chinas de cobre refinado indonesio. El material ruso en Róterdam llegó mayormente en julio-agosto, por lo que las importaciones relacionadas deberían disminuir en septiembre. SMM señala que el suministro africano podría mostrar reducciones a partir de octubre debido a limitaciones de energía y ácido sulfúrico; se espera que esos impactos aparezcan en las estadísticas aduaneras de octubre. En resumen, los volúmenes totales de importación mensual se mantienen en el orden de ~300,000 toneladas/mes, con parte del suministro a corto plazo siendo cubierto desde los almacenes asiáticos de la LME.