El 21 de septiembre de 2025 por la noche, la RDC anunció la prórroga de la prohibición de exportación, originalmente programada para expirar el 21 de septiembre, hasta el 15 de octubre, y declaró que a partir del 16 de octubre se implementaría una política de cuotas. A continuación, el documento original:

Condiciones del mercado antes de esta política:

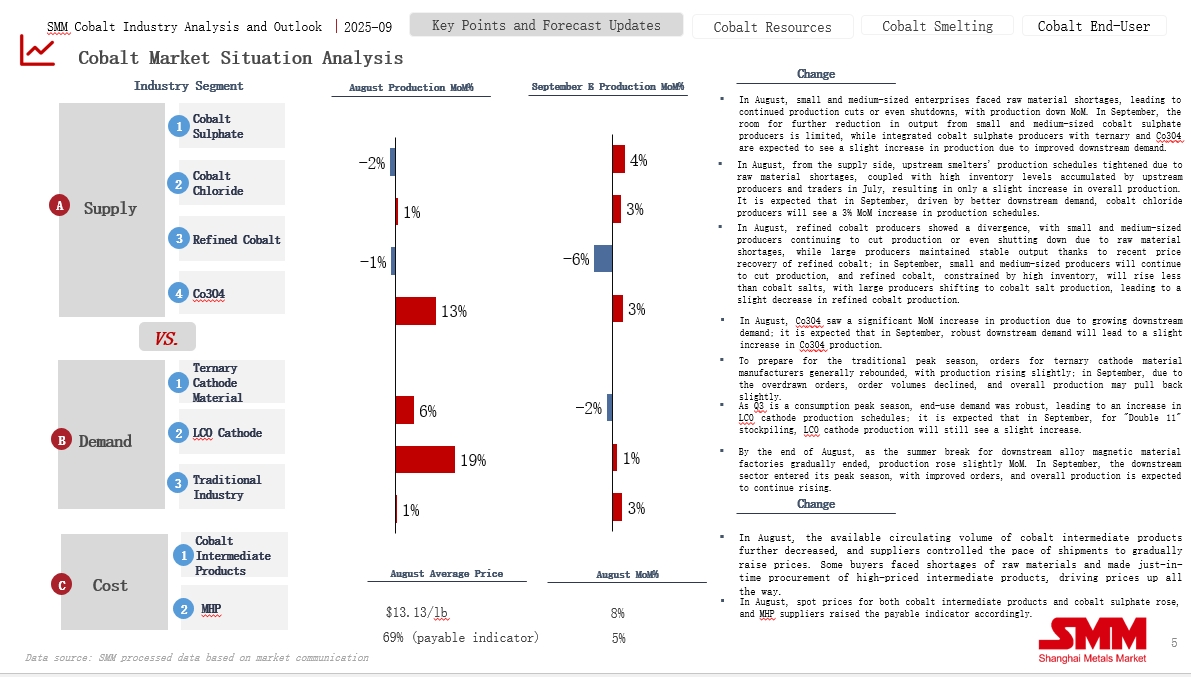

El siguiente gráfico ilustra la situación del mercado de cobalto antes del anuncio de esta ronda de políticas. En general, en el lado de la oferta, las importaciones de materias primas continuaron disminuyendo, y las fundidoras mantuvieron programas de producción ajustados ante inventarios restringidos de materias primas. Mientras tanto, en el lado de la demanda, el mercado estaba en su temporada alta con mayor demanda, lo que llevó a una tendencia de desinventario en todo el mercado de cobalto.

Expectativas del mercado y condiciones de precios antes de esta ronda de políticas:

Antes del anuncio oficial de esta política, el mercado generalmente esperaba que la RDC prorrogara la prohibición de exportación, y todos los productos de cobalto se encontraban en un estado de alza continua.

La semana pasada, las cotizaciones de productos intermedios de cobalto en el extranjero continuaron aumentando, con transacciones en el mercado nacional alrededor de 14,4 dólares por libra, y algunas empresas reportaron posibles transacciones alrededor de 14,7 dólares por libra.

Los precios spot de sulfato de cobalto continuaron subiendo, la mayoría de las fundidoras suspendieron las cotizaciones y elevaron sus precios de venta previstos por encima de 60.000 yuanes por tonelada. Sin embargo, los actores downstream se mantuvieron relativamente cautelosos, consumiendo principalmente sus propios inventarios, y las transacciones del mercado fueron lentas.

El mercado de cloruro de cobalto mostró un rendimiento sólido, con cotizaciones empresariales mantenidas en 70.000-75.000 yuanes por tonelada, respaldadas por fuertes factores del lado de costos, pero las empresas downstream generalmente adoptaron una actitud de esperar y ver. Los precios de Co3O4 continuaron subiendo, con el rango de cotización para Co3O4 de alto voltaje y alta dopación en 225.000-230.000 yuanes por tonelada. Influenciados por el alza en los precios de la materia prima cloruro de cobalto, el impulso alcista impulsado por costos se fortaleció significativamente, y algunas empresas downstream aumentaron sus reservas de inventario.

Los precios de precursores de cátodos ternarios continuaron su tendencia alcista, con precios de sulfato de níquel, sulfato de cobalto y sulfato de manganeso subiendo continuamente, impulsando aún más los costos de precursores, y las cotizaciones de los productores aumentaron rápidamente. Los precios de materiales de cátodos ternarios continuaron subiendo, el carbonato de litio cambió a un leve aumento, mientras que el sulfato de cobalto y el sulfato de níquel mantuvieron una fuerte tendencia alcista, impulsando significativamente los precios de materiales de cátodos ternarios; los pedidos de las plantas de cátodos tuvieron un buen desempeño pero aún enfrentaron una considerable presión de costos.

Los precios de mercado del LCO subieron ligeramente, con precios de transacción principales para productos de 4,45 V/4,48 V superiores a 235.000 yuanes/t, y precios de transacción para modelos de 4,50 V y superiores excediendo los 240.000 yuanes/t, impulsados principalmente por el alza continua de los precios del Co₃O₄.

Impacto de esta ronda de políticas:

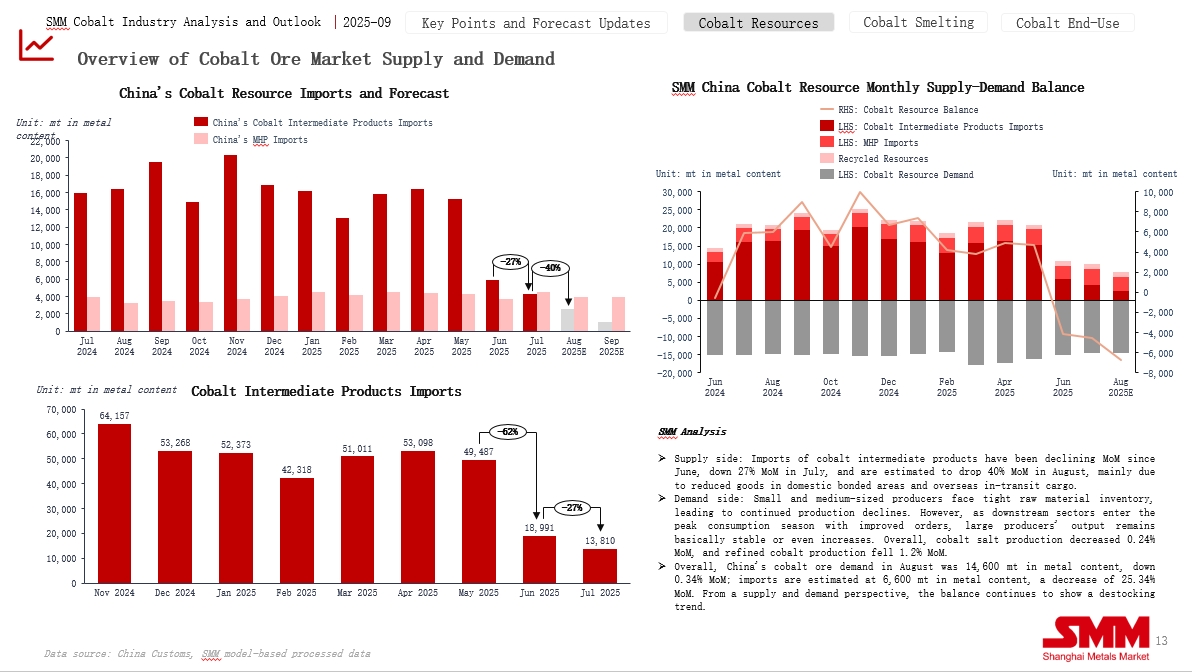

Según cálculos del modelo SMM, bajo la política actual, el mercado de cobalto de China continuará en estado de desinversión de existencias desde 2025 hasta 2027. Se estima que la demanda de recursos de cobalto de China en 2025 será de alrededor de 170.000 a 180.000 toneladas métricas. Hasta julio, China importó aproximadamente 87.000 toneladas métricas de productos intermedios. Considerando el período de envío de 2 a 3 meses desde la RDC a China, si la prohibición de exportación no se levanta hasta el 16 de octubre, los únicos productos intermedios que podrán ingresar a China este año serán el inventario en zonas de depósito nacionales y puertos extranjeros. Se proyecta que el volumen total de importación de productos intermedios para el año será de aproximadamente 90.000 a 100.000 toneladas métricas. A nivel nacional, se espera que la producción de cobalto reciclado en 2025 sea de alrededor de 15.000 toneladas métricas, y se estima que las importaciones de MHP alcancen las 50.000 toneladas métricas. Se anticipa que los recursos de cobalto de China experimentarán una desinversión de existencias de 10.000 a 20.000 toneladas métricas este año.

En 2026 y 2027, incluso suponiendo que la demanda de cobalto aguas abajo se vea suprimida debido a los altos precios del cobalto y se mantenga en alrededor de 180.000 a 190.000 toneladas métricas, y asumiendo además que la producción de MHP y cobalto reciclado aumente debido a la alta viabilidad económica, con importaciones de MHP alcanzando 70.000 a 80.000 toneladas métricas y producción nacional reciclada en 20.000 toneladas métricas, aún habrá una demanda de casi 100.000 toneladas métricas de productos intermedios de cobalto a nivel nacional. Considerando que la RDC utiliza toda su cuota estratégica y la supera ligeramente a 100.000 toneladas métricas, con un 80% de este volumen exportado a China, los recursos de cobalto de China aún enfrentarán un déficit de aproximadamente 20.000 toneladas métricas.