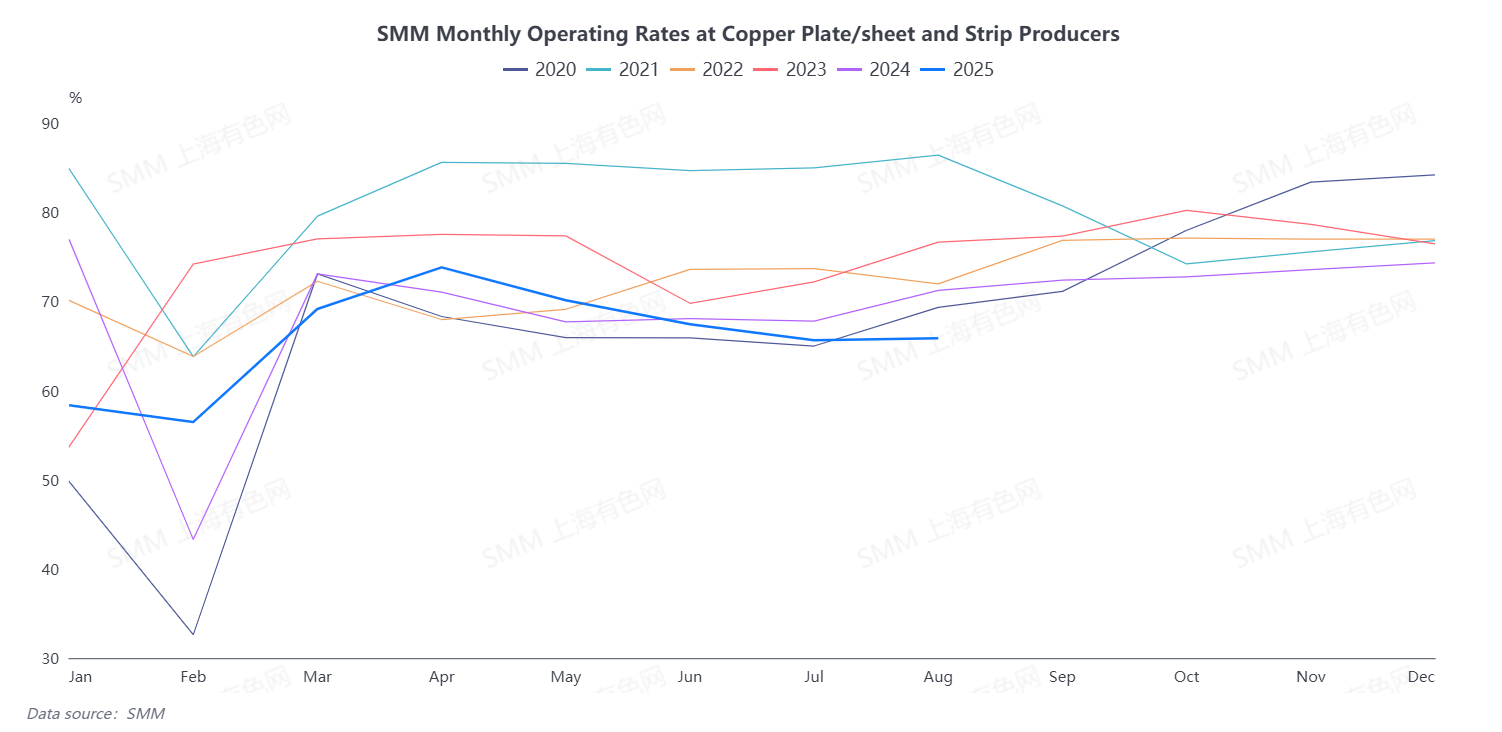

Según SMM, la tasa operativa de los productores de planchas/tiras de cobre se situó en 65,87% en agosto de 2025, con un ligero aumento de 0,25 puntos porcentuales mes a mes, pero una disminución de 5,36 puntos porcentuales interanual. Específicamente, las tasas operativas fueron 70,32% para grandes empresas, 59,29% para medianas empresas y 62,69% para pequeñas empresas.

En agosto, la tasa operativa de planchas/tiras de cobre en China registró un leve aumento mensual, pero el desempeño real no cumplió con las expectativas, siendo 1,05 puntos porcentuales inferior a lo anticipado, con operaciones generales que no alcanzaron las proyecciones iniciales. Los pedidos de planchas/tiras de cobre en la cadena descendente crecieron menos de lo esperado, atribuido no solo a la demanda insuficiente causada por la temporada baja y la débil demanda de usuarios finales en sectores como electrodomésticos y energía fotovoltaica, sino también al aumento en el centro de precios del cobre a finales de agosto, lo que redujo significativamente la voluntad de compra de los fabricantes descendentes y suprimió los pedidos. Mientras tanto, tras ajustes regulatorios en el mercado de cobre secundario, algunas empresas enfrentaron escasez de materias primas de cobre reciclado, con mayor dificultad de adquisición y costos crecientes, lo que presionó aún más la tasa operativa.

Desde la perspectiva del tipo de producto, la demanda en el sector de energías renovables se mantuvo fuerte, mientras que los componentes de alta gama y el sector eléctrico registraron una demanda estable, con pedidos de tiras de cobre mostrando un crecimiento constante. En contraste, el mercado de tiras de latón siguió mediocre, ya que la demanda descendente en sectores tradicionales como ferretería, bienes de consumo diario y accesorios de vestir no logró recuperarse, con pedidos persistentemente bajos. Además, la mayor dependencia de la producción de latón en chatarra de cobre exacerbó la escasez de materias primas, intensificando la presión operativa, lo que finalmente llevó a una caída significativa en las tasas operativas de los fabricantes de tiras de latón, convirtiéndose en el eslabón débil de la industria.

En cuanto a las tarifas de procesamiento, el mercado de planchas/tiras de cobre también mostró divergencia en agosto, con ajustes impulsados por cambios en costos y dinámicas competitivas. Los productores de tiras de latón, afectados por el aumento de costos de producción, generalmente optaron por incrementar las tarifas de procesamiento para trasladar la presión. Por ejemplo, en Jiangxi, las tarifas de procesamiento de tiras de latón H65 principales se recuperaron a alrededor de 1.500 yuanes/tonelada. Por el contrario, las tarifas de procesamiento de tiras de cobre disminuyeron. La retroalimentación del mercado indicó que una empresa anteriormente centrada únicamente en la producción de tiras de latón, enfrentando una demanda débil y altas presiones de costos, incursionó en la fabricación de tiras de cobre este mes. El nuevo participante adoptó una estrategia de precios bajos para capturar rápidamente participación de mercado, desencadenando una competencia de "carrera de ratas" en las tarifas de procesamiento. Actualmente, los productos de tiras de cobre t2 han registrado cotizaciones por debajo de 2,800 yuanes/tonelada, alterando el equilibrio existente del mercado y afectando directamente la estabilidad futura de los precios de las tiras de cobre y las estrategias de obtención de pedidos. En cuanto al inventario, la relación inventario de materias primas/producción (volumen de inventario de materias primas/producción mensual) de las empresas muestreadas de placas/láminas y tiras de cobre se situó en 15.57% en agosto, un aumento de 0.05 puntos porcentuales en comparación con el mes anterior, mientras que la relación inventario de productos terminados/producción (inventarios de productos terminados/producción mensual) alcanzó 19.34%, una disminución de 2.26 puntos porcentuales en comparación con el mes anterior. El nivel general de inventario actualmente se mantiene normal, aunque cabe señalar que algunas empresas experimentaron una disminución en los inventarios de materias primas debido a la escasez de suministro de cobre secundario.

Mirando hacia septiembre, según el entendimiento de SMM sobre los programas de producción de las empresas de placas/láminas y tiras de cobre, aunque se acerca la temporada alta tradicional de la industria, algunos fabricantes tienen una visión pesimista sobre la demanda actual de uso final. Los altos precios del cobre a principios del mes suprimieron notablemente la demanda, lo que redujo aún más las expectativas para septiembre. Sumado a la persistente escasez de suministro y los altos precios de las materias primas de cobre reciclado, se espera que la tasa de operación de la industria de placas/láminas y tiras de cobre repunte solo marginalmente en 0.07 puntos porcentuales hasta 65.94% en septiembre.