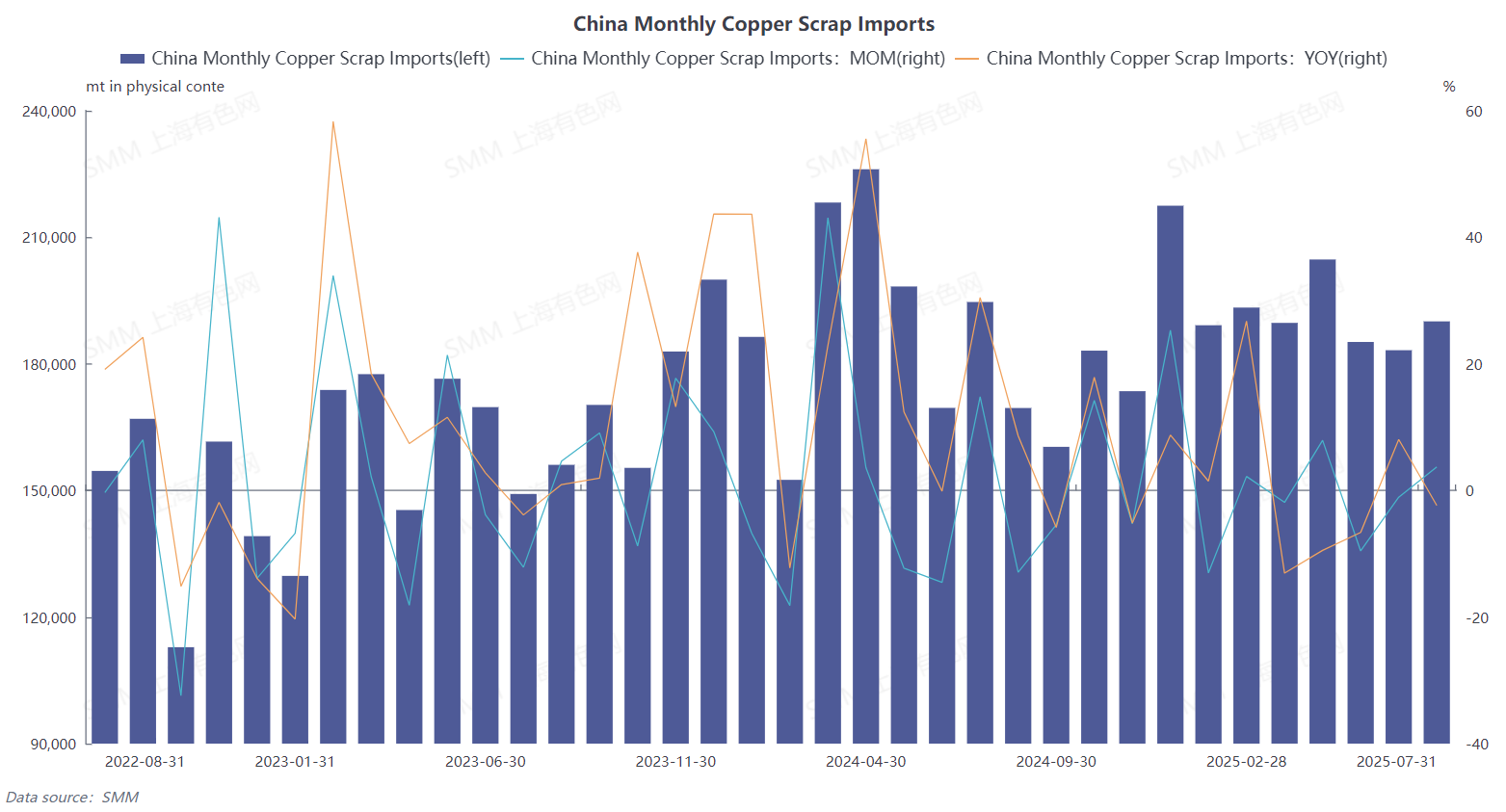

Según los últimos datos de la Administración General de Aduanas, las importaciones chinas de chatarra de cobre y chatarra de cobre triturada alcanzaron las 190.100 toneladas métricas en contenido físico en julio de 2025, lo que representa un aumento del 3,73% mensual y una disminución del 2,36% interanual. Desde una perspectiva acumulada de enero a julio, las importaciones ascendieron a 1,3355 millones de toneladas métricas, lo que representa una disminución del 0,77% interanual (código HS 74040000). A pesar de la temporada baja tradicional y de la persistencia de los precios de importación invertidos, las importaciones de julio aumentaron en lugar de disminuir, lo que demuestra una vez más una resistencia inesperada.

SMM cree que las principales razones para mantener altos volúmenes de importación en julio son las siguientes:

1. Fuerte apoyo de la sólida demanda rígida de las fundiciones nacionales: la situación de escasez de suministro de concentrados de cobre nacionales no ha cambiado, y los TC al contado se mantienen en niveles bajos. Para mantener la producción, la dependencia de las fundiciones de las materias primas de cobre reciclado, un material clave de apoyo, sigue siendo alta, lo que proporciona un apoyo fundamental para los volúmenes de importación.

2. Profundización continua de las fuentes de importación diversificadas: las importaciones de las principales fuentes alternativas, como Japón y Tailandia, se mantuvieron altas y siguieron creciendo, compensando eficazmente el impacto casi nulo de los suministros estadounidenses. La reestructuración de la "desamericanización" de la cadena de suministro mundial de cobre reciclado sigue en curso, formando un nuevo patrón con un volumen total relativamente estable pero con flujos significativamente ajustados.

3. Llegada concentrada de pedidos anteriores: una breve mejora en la relación de precios SHFE/LME estimuló anteriormente la generación de algunos pedidos a plazo, que se concentraron en el despacho aduanero en julio, lo que apoyó el crecimiento mensual de los datos de importación.

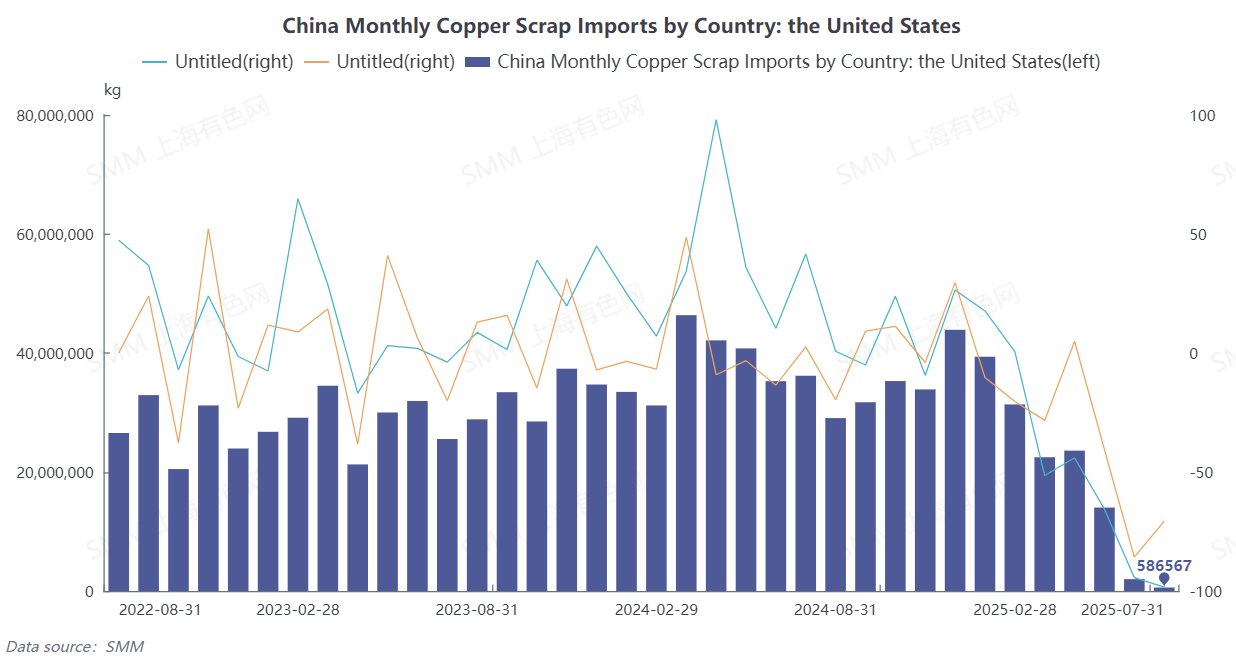

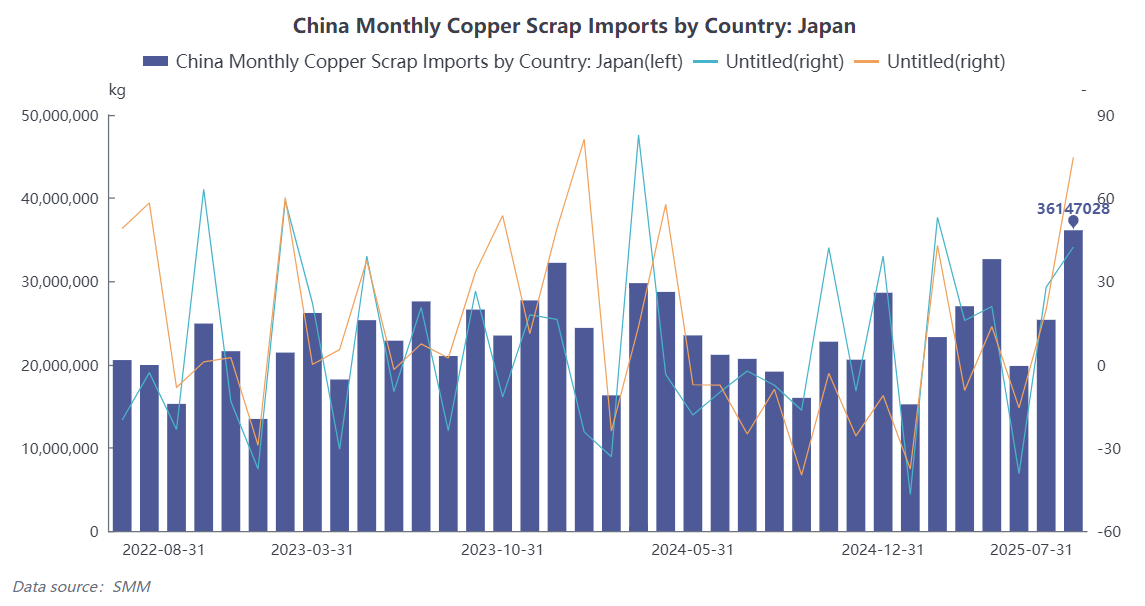

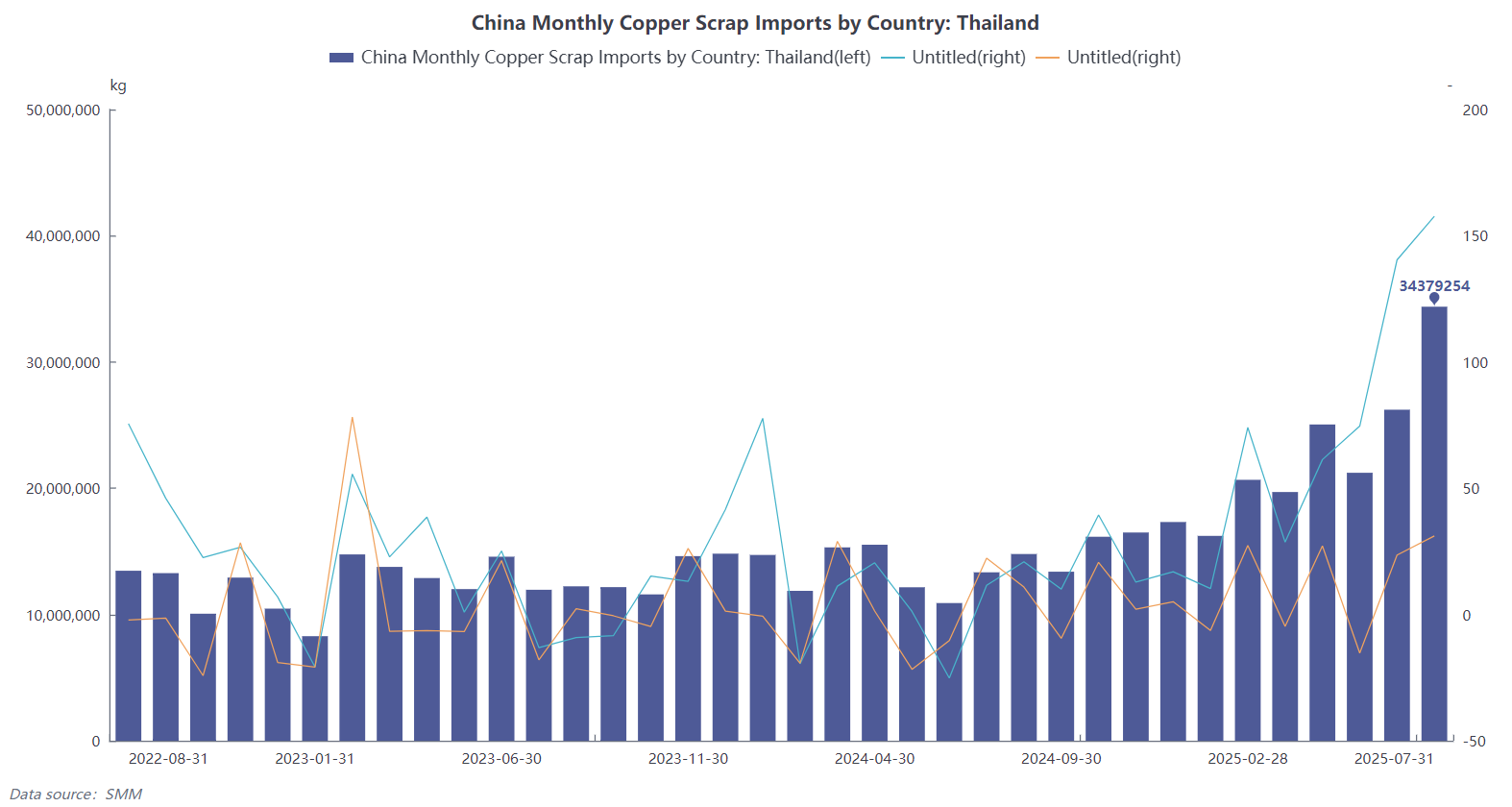

Específicamente, en julio de 2025, las exportaciones de Japón a China mantuvieron un fuerte impulso, situándose entre las principales fuentes de importación. Las exportaciones de chatarra de cobre y chatarra de cobre triturada a China alcanzaron las 36.100 toneladas métricas, lo que representa un aumento del 42,4% mensual y un aumento del 74,69% interanual, lo que representa el 19,02% de las importaciones totales de China, superando a Tailandia para liderar el mercado. Tailandia se convirtió en el segundo mayor importador de materias primas de cobre reciclado, con importaciones de julio que alcanzaron las 34.400 toneladas métricas en contenido físico, lo que representa el 18,09%, un aumento del 31,11% mensual y un aumento del 157,72% interanual. Además, Corea del Sur, España y Malasia también se situaron entre las principales fuentes de importación, lo que refleja la nueva normalidad cada vez más diversificada del suministro de materias primas de cobre reciclado de China. Mientras tanto, los suministros estadounidenses se desvanecieron aún más del mercado chino, con una cuota de importación que cayó a un nivel extremadamente bajo del 0,31% en julio, y el hueco de mercado dejado por Estados Unidos sigue siendo llenado por otras regiones. Sin embargo, la situación real de escasez de suministro en el mercado no se ha aliviado por los datos de importación estables. Según SMM, el mercado de materias primas de cobre reciclado sigue enfrentando graves desafíos: los suministros estadounidenses han desaparecido casi por completo y, debido al impacto de las políticas arancelarias estadounidenses, prácticamente no hay cotizaciones para los suministros estadounidenses; el mercado nacional al contado tiene una circulación limitada de bienes y los proveedores generalmente optan por no ceder en los precios bajo el apoyo de los costes. Al mismo tiempo, ante la expectativa de los últimos ajustes de políticas en la industria nacional de cobre reciclado, las empresas de producción (como las que producen barras recicladas) quieren bajar el precio de las materias primas de cobre reciclado, lo que se espera que cause una escasez temporal de suministros nacionales.

Mirando hacia el futuro, SMM cree que en los próximos meses, las importaciones de materias primas de cobre reciclado en China seguirán fluctuando en máximos con una optimización estructural.

1. Demanda de almacenamiento de fundiciones: a medida que se acerca el cuarto trimestre, para cumplir los objetivos de producción anuales, las fundiciones nacionales, bajo la presión de los altos precios de los concentrados de cobre, se espera que vean un aumento en su demanda de adquisición de materias primas de cobre reciclado y que puedan comenzar a almacenarlas por anticipado.

2. Suministro de tránsito del sudeste asiático tomando forma gradualmente: La cadena de cobre reciclado de Estados Unidos que se procesa en Tailandia, Malasia y otros países del sudeste asiático antes de ser exportado a China está formando escala y volviéndose rutinaria.

3. La demanda rígida proporciona un piso: Con la continua escasez de concentrados de cobre, la demanda rígida de las fundidoras nacionales por materias primas de cobre reciclado proporcionará un piso para las importaciones. Además, bajo la influencia de los ajustes de política en la industria del cobre reciclado, se espera que los futuros productores nacionales de materias primas de cobre reciclado prefieran comprar materias primas con IVA del 13%, proporcionando aún más un piso.

En general, en julio de 2025, las importaciones chinas de materias primas de cobre reciclado volvieron a mostrar resistencia frente al telón de fondo de la temporada baja. Se espera que a corto plazo no haya un crecimiento significativo en las importaciones, pero la probabilidad de una caída abrupta también es baja, y se espera que las importaciones fluctúen en niveles altos. A largo plazo, la reestructuración de la cadena de suministro global de cobre reciclado se ha convertido en una certeza, y la diversificación de las fuentes de importación de China y la importancia del modelo de "tránsito del sudeste asiático" destacarán cada vez más. En el futuro, se debe prestar atención a si la ventana de beneficio de las importaciones puede abrirse, a las tendencias políticas en el extranjero y a la recuperación real del consumo downstream en China. Sin embargo, actualmente, SMM cree que aunque las importaciones totales de materias primas de cobre reciclado se mantendrán altas en los próximos meses, el crecimiento está impulsado principalmente por la demanda de las fundidoras. La estructura de las importaciones puede divergir: se espera que las importaciones de nódulos de cable de cobre necesarios para la fundición continúen aumentando, mientras que categorías como el cobre brillante sin aislante pueden disminuir, manteniendo un equilibrio dinámico en el volumen total de importaciones. Por lo tanto, con la escala de importación esperada para mantenerse estable, a medida que la temporada baja termine gradualmente y la demanda downstream se recupere, junto con la anticipada ajuste de las políticas de IVA sobre las materias primas de cobre reciclado, que se espera que anime a las empresas a aumentar su voluntad de compra de materias primas sujetas a una tasa impositiva del 13%, se espera que lleve a un aumento en las importaciones de materias primas de cobre reciclado. Los incrementos de suministro doméstico de materias primas de cobre reciclado serán limitados, y se espera que la situación de escasez de oferta en el mercado spot persista.