A mediados de agosto de 2025, la Asociación de Automóviles de Turismo de China (CPCA) y la Asociación de Fabricantes de Automóviles de China (CAAM) publicaron sucesivamente datos relevantes sobre la industria automotriz y el mercado de automóviles de pasajeros para julio de 2025. La CAAM declaró que en julio, el mercado automotriz entró en la temporada baja tradicional, con algunos fabricantes organizando el mantenimiento anual de los equipos, lo que llevó a una desaceleración en el ritmo de producción y ventas y a un retroceso estacional en términos intermensuales. Desde la perspectiva del entorno del mercado de la industria, los efectos de la política de canje continuaron manifestándose, se logró un progreso positivo en la rectificación integral de la competencia "desenfrenada" en la industria y las empresas continuaron lanzando nuevos modelos de automóviles, lo que contribuyó a la operación estable del mercado automotriz y logró un crecimiento interanual... SMM recopiló datos relevantes sobre el mercado automotriz y el mercado de baterías de energía para julio para que los lectores los revisen y comprendan.

Automóviles

CAAM: Producción y ventas de automóviles en julio aumentaron más del doble en términos interanuales, con producción y ventas superiores a los 18 millones de unidades en los primeros siete meses

En julio, la producción y las ventas de automóviles alcanzaron 2,591 millones y 2,593 millones de unidades, respectivamente, con una disminución del 7,3% y del 10,7% en términos intermensuales,pero con un aumento del 13,3% y del 14,7% en términos interanuales. De enero a julio, la producción y las ventas de automóviles alcanzaron 18,235 millones y 18,269 millones de unidades, respectivamente,con un aumento del 12,7% y del 12% en términos interanuales, con las tasas de crecimiento de la producción y las ventas aumentando en 0,2 y 0,6 puntos porcentuales, respectivamente, en comparación con enero-junio.

CAAM: Producción y ventas de NEV en julio superaron los 1,2 millones de unidades, representando el 48,7% de las ventas totales de automóviles

Según los datos de la CAAM, en julio, la producción y las ventas de NEV alcanzaron 1,243 millones y 1,262 millones de unidades, respectivamente,con un aumento del 26,3% y del 27,4% en términos interanuales, con las ventas de nuevos automóviles NEV representando el 48,7% de las ventas totales de nuevos automóviles. De enero a julio, la producción y las ventas de NEV alcanzaron 8,232 millones y 8,22 millones de unidades, respectivamente,con un aumento del 39,2% y del 38,5% en términos interanuales, con las ventas de nuevos automóviles NEV representando el 45% de las ventas totales de nuevos automóviles.

CAAM: Exportaciones de automóviles en julio aumentaron un 22,6% en términos interanuales, con exportaciones de NEV aumentando un 84,6% en términos interanuales en los primeros siete meses

En julio, las exportaciones de automóviles alcanzaron 575.000 unidades, con una disminución del 2,8% en términos intermensuales,pero con un aumento del 22,6% en términos interanuales. De enero a julio, las exportaciones de automóviles alcanzaron 3,68 millones de unidades,con un aumento del 12,8% en términos interanuales.

En julio, las exportaciones de NEV alcanzaron 225.000 unidades,con un aumento del 10% en términos intermensuales y 1,2 veces en términos interanuales. Entre ellas, las exportaciones de NEV de pasajeros alcanzaron 220.000 unidades, con un aumento del 11,9% en términos intermensuales y 1,2 veces en términos interanuales; las exportaciones de NEV comerciales alcanzaron 5.000 unidades, con una disminución del 36,8% en términos intermensuales, pero con un aumento del 76,5% en términos interanuales. De enero a julio, las exportaciones de NEV alcanzaron 1,308 millones de unidades, con un aumento del 84,6% en términos interanuales. Entre ellas, las exportaciones de NEV de pasajeros totalizaron 1,254 millones de unidades, con un aumento del 81,6% en términos interanuales, mientras que las exportaciones de NEV comerciales alcanzaron 54.000 unidades, duplicándose en términos interanuales.

La Asociación de Automóviles de Turismo (PCA) también publicó los datos del mercado de automóviles de pasajeros para julio de 2025. Las cifras de la PCA muestran que las ventas minoristas nacionales de automóviles de pasajeros en julio alcanzaron 1,826 millones de unidades, con un aumento del 6,3% en términos interanuales, con una disminución del 12,4% en términos intermensuales. Las ventas minoristas acumuladas de enero a julio alcanzaron 12,728 millones de unidades, con un aumento del 10,1% en términos interanuales.

Para los NEV, las ventas al por mayor de NEV de pasajeros en julio alcanzaron 1,181 millones de unidades, con un aumento del 24,4% en términos interanuales, con una disminución del 4,8% en términos intermensuales. Las ventas al por mayor acumuladas de enero a julio totalizaron 7,629 millones de unidades, con un aumento del 35,2% en términos interanuales

. . En cuanto a las exportaciones, la PCA señaló que a medida que las ventajas de escala y la expansión del mercado de NEV de China se vuelven evidentes, las marcas nacionales de NEV se están globalizando cada vez más con un reconocimiento creciente en el extranjero. Los híbridos enchufables representaron el 32% de las exportaciones de NEV (26% en el mismo período del año pasado). A pesar de las recientes interrupciones externas, las exportaciones de híbridos enchufables independientes a países en desarrollo crecieron rápidamente con perspectivas brillantes. Las exportaciones de NEV de pasajeros en julio alcanzaron 213.000 unidades, con un aumento del 120,4% en términos interanuales, con un aumento del 7,6% en términos intermensuales, representando el 44,7% de las exportaciones de automóviles de pasajeros, casi 20 puntos porcentuales más en términos interanuales. Los EV puros representaron el 65,3% de las exportaciones de NEV (73,8% el año pasado), con los EV del segmento A00+A0 como el núcleo central, representando el 43% de las exportaciones de EV puros (26% el año pasado).

Con respecto al mercado de automóviles de pasajeros en julio, la PCA observó que la tasa de crecimiento minorista nacional de este año aumentó continuamente desde el 1,2% en enero-febrero hasta el 10,8% en enero-junio, con julio mostrando una característica de desaceleración de alta base, siguiendo una tendencia de "inicio bajo, pico a mediados de año y posterior estabilización". Las ventas minoristas en julio crecieron un 3% en términos interanuales hasta 1,768 millones de unidades en comparación con el récord histórico de julio de 2023, lo que demuestra un crecimiento sólido.

La PCA destacó siete características clave del mercado de automóviles de pasajeros de julio de 2025: 1. Julio registró récords mensuales en ventas minoristas de productores, exportaciones, ventas al por mayor y producción, con las exportaciones de vehículos eléctricos de nueva energía (VENE) alcanzando un máximo histórico mensual. 2. Las ventas minoristas nacionales de enero a junio lograron un crecimiento acumulado interanual del 10,8%, mientras que el crecimiento de enero a julio se moderó al 10,1% debido a que el crecimiento del 6,3% en julio redujo la tasa acumulada en casi un 1 punto porcentual, lo que indica el emergente patrón de "inicio bajo, pico a mediados de año y posterior estabilización". 3. La guerra de precios visible de este año mostró tendencias leves, pero proliferaron incentivos ocultos como actualizaciones anuales de modelos, beneficios mejorados para los propietarios, la política del "programa de actualización de equipos a gran escala y canje de bienes de consumo" y mayores subsidios de los productores. Las promociones de ventas de VENE en julio se mantuvieron estables intermensualmente en un 10,2%. 4. Las ventas minoristas de vehículos eléctricos puros (VEP) en julio crecieron un 24,5% interanual, mientras que los híbridos enchufables cayeron un 0,2% y los VENE de autonomía extendida disminuyeron un 11,4%. Entre los nuevos fabricantes de automóviles, la estructura de VEP frente a VENE de autonomía extendida cambió del 43:57 del año pasado al 64:36. 5. A medida que se profundizó la competencia contra la "carrera de ratas", el inventario general de productores y canales disminuyó en 90.000 unidades en julio (110.000 unidades el año pasado), con un descenso del inventario de VENE de 60.000 unidades. 6. La penetración minorista nacional de VENE en julio aumentó al 54,0%, mostrando un crecimiento fuerte y estable respaldado por políticas de retiro/renovación, canje y exención del impuesto de compra de VENE. 7. Las exportaciones de vehículos de combustible tradicional de enero a julio disminuyeron un 9% interanual a 1,76 millones de unidades, mientras que las exportaciones de VENE aumentaron un 57% a 1,2 millones de unidades, con los VENE independientes representando el 39,0% de las exportaciones independientes.

Baterías de Potencia

De enero a julio de 2025, las ventas acumuladas de baterías de potencia y otras baterías en China alcanzaron los 786,2 GWh, un 60,6% más que el año anterior.

En julio, las ventas de baterías de potencia y otras baterías en China fueron de 127,2 GWh, un 3,2% menos que el mes anterior, un 47,8% más que el año anterior. Entre ellas, las ventas de baterías de potencia fueron de 91,1 GWh, representando el 71,6% de las ventas totales, un 3,1% menos que el mes anterior y un 45,8% más que el año anterior; las ventas de otras baterías fueron de 36,1 GWh, representando el 28,4% de las ventas totales, un 3,4% menos que el mes anterior, un 52,9% más que el año anterior.

De enero a julio, las ventas acumuladas de baterías de potencia y otras baterías en China alcanzaron los 786,2 GWh, un 60,6% más que el año anterior. Entre ellas, las ventas acumuladas de baterías de potencia fueron de 576,6 GWh, representando el 73,3% de las ventas totales, un 50,6% más que el año anterior; las ventas acumuladas de otras baterías fueron de 209,6 GWh, representando el 26,7% de las ventas totales, un 96,2% más que el año anterior.

De enero a julio de 2025, las instalaciones de baterías de potencia en China alcanzaron los 355,4 GWh, un 45,1% más que el año anterior.

En julio, las instalaciones de baterías de potencia en China fueron de 55,9 GWh, un 4,0% menos que el mes anterior, un 34,3% más que el año anterior. Entre ellas, las instalaciones de baterías de níquel-cobalto-manganeso (NCM) fueron de 10,9 GWh, representando el 19,6% de las instalaciones totales, un 1,9% más que el mes anterior y un 3,8% menos que el año anterior; las instalaciones de baterías de fosfato de hierro y litio (LFP) fueron de 44,9 GWh, representando el 80,4% de las instalaciones totales, un 5,3% menos que el mes anterior, un 49,0% más que el año anterior.

De enero a julio, las instalaciones acumuladas de baterías de potencia en China alcanzaron los 355,4 GWh, un 45,1% más que el año anterior. Entre ellas, las instalaciones acumuladas de baterías de NCM fueron de 66,5 GWh, representando el 18,7% de las instalaciones totales, un 9,7% menos que el año anterior; las instalaciones acumuladas de baterías de LFP fueron de 288,9 GWh, representando el 81,3% de las instalaciones totales, un 68,8% más que el año anterior.

Volúmenes de Entrega de Múltiples Fabricantes de VENE Alcanzan Máximos Históricos, CPCA Eleva su Pronóstico Anual

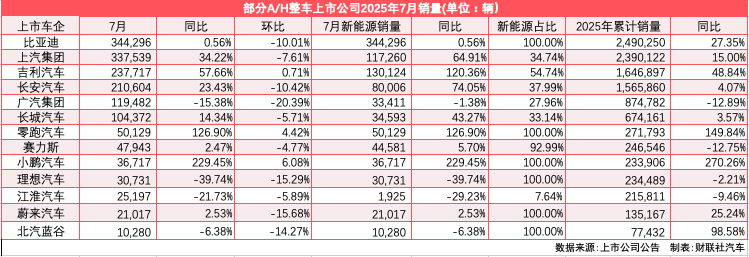

La siguiente figura muestra el rendimiento de 13 fabricantes de automóviles cotizados en acciones A/H en julio, según lo compilado por un reportero de Cailian Press. Entre ellos, 9 fabricantes lograron un crecimiento interanual, representando casi el 70%. GAC Group, JAC, Li Auto y BAIC BluePark experimentaron una disminución interanual.

Al revisar el rendimiento de ventas del mercado automovilístico en julio, BYD, conocido como el "líder de los vehículos eléctricos", vendió 344.300 unidades en julio, un 0,56% más que el año anterior, con una desaceleración en el crecimiento y una disminución intermensual del 10,01%; de enero a julio, las ventas acumuladas alcanzaron los 2,4902 millones de unidades, un 27,35% más que el año anterior, manteniendo su posición como "líder".

Además, los volúmenes de entrega de Xiaomi, Leap Motor y XPeng Motors en julio alcanzaron todos nuevos máximos mensuales. Específicamente, Leap Motor entregó 50.129 unidades de toda su línea en julio, un 126% más que el año anterior, logrando un volumen de entrega mensual superior a las 50.000 unidades por primera vez y asegurando la primera posición entre los nuevos fabricantes de automóviles por quinto mes consecutivo. XPeng Motors entregó 36.717 vehículos eléctricos inteligentes en julio, un 229% más que el año anterior, también estableciendo un nuevo récord mensual de entrega. Además, Xiaomi Motors anunció en un artículo que entregó más de 30.000 vehículos nuevos en julio. Aunque Xiaomi no reveló cifras específicas, también estableció un nuevo récord mensual de entrega.

En contraste, Li Auto, que una vez ocupó un lugar destacado en las ventas, mostró un rendimiento ligeramente más débil en julio. Entregó solo 30.700 unidades en julio, un 15,3% menos que el mes anterior y un 39,7% menos que el año anterior. En comparación con las 51.000 unidades vendidas en el mismo período del año pasado, experimentó una disminución mensual de más de 20.000 unidades. En los primeros siete meses, Li Auto entregó un acumulado de 235.000 vehículos nuevos, un 2,2% menos que el año anterior. Se informa que Li Auto ajustó su objetivo de ventas de 700.000 unidades a principios de año a 640.000 unidades en mayo. Basándose en el objetivo de entrega ajustado, la tasa actual de cumplimiento del objetivo de Li Auto es de alrededor del 36,72%.

NIO entregó 21.017 unidades en julio, un 2,53% más que el año anterior y un 15,68% menos que el mes anterior. Entregó un acumulado de 135.167 unidades en 2025, un 25,24% más que el año anterior. Anteriormente, NIO estableció un objetivo de ventas de 440.000 unidades, que se propuso basándose en sus ventas esperadas de todo el año de alrededor de 220.000 unidades en 2024, con el objetivo de lograr un aumento interanual del 100% en las ventas.

La Asociación de Fabricantes de Automóviles de China (CAAM) comentó que en julio, el mercado automovilístico entró en la temporada baja tradicional, con algunos fabricantes organizando el mantenimiento anual de equipos, lo que llevó a una desaceleración en los ritmos de producción y ventas y a un retroceso estacional intermensual. Desde la perspectiva del entorno del mercado industrial, la política de canje continuó mostrando efectos y se logró un progreso positivo en la regulación integral de la competencia de "carrera de ratas" dentro de la industria. Los fabricantes de automóviles continuaron lanzando nuevos modelos de automóviles, apoyando la operación estable del mercado automovilístico y logrando un crecimiento interanual. Entre ellos, los VENE continuaron creciendo rápidamente y las exportaciones de automóviles se mantuvieron estables.

La reunión del Buró Político Central celebrada el 30 de julio desplegó de manera integral el trabajo económico para la segunda mitad del año, aclarando que las políticas macroeconómicas deben seguir ejerciendo fuerza y fortalecerse oportunamente, liberando efectivamente el potencial de la demanda interna y promoviendo la optimización continua del orden de la competencia del mercado. Recientemente, el nivel nacional ha asignado el tercer lote de bonos especiales de ultra largo plazo para apoyar el canje de bienes de consumo. El cuarto lote se asignará según lo previsto en octubre, y se instará a los gobiernos locales a refinar sus planes de uso de fondos para garantizar la utilización ordenada y equilibrada de los fondos hasta finales de año. La claridad de las políticas nacionales ayudará a estabilizar la confianza del consumidor, impulsará continuamente el consumo de automóviles y garantizará el funcionamiento sin problemas de la industria en la segunda mitad del año (H2).

Cui Dongshu, secretario general de la Asociación de Automóviles de Pasajeros de China (CPCA), declaró que en julio, las ventas minoristas, exportaciones, ventas al por mayor y producción de automóviles de pasajeros por parte de los productores alcanzaron todos máximos históricos para el mes. La tasa de penetración minorista nacional de VENE aumentó al 54%, demostrando un crecimiento fuerte y estable impulsado por políticas inclusivas como retiro y renovación, políticas de canje y exención del impuesto de compra de VENE.

Basándose en esto, la CPCA ha revisado al alza su pronóstico anual de la industria para 2025: se espera que las ventas minoristas de automóviles de pasajeros alcancen los 24,35 millones de unidades en 2025, un aumento del 6%, con el volumen total de pronóstico siendo 300.000 unidades más que el pronóstico de junio; se espera que las exportaciones de automóviles de pasajeros alcancen los 5,46 millones de unidades en 2025, un aumento del 14%, con el volumen total de pronóstico siendo 160.000 unidades más que el pronóstico inicial a principios de año.

Mirando hacia agosto, la CPCA declaró que habrá 21 días laborables en agosto de 2025, uno menos que el mismo período del año pasado, proporcionando un tiempo relativamente amplio para la producción y ventas. Con la diferenciación estructural en el crecimiento del mercado automovilístico, algunas empresas tienen una capacidad amplia para los vehículos de motor de combustión interna tradicional (ICEV). En el contexto de la disminución de la demanda del mercado para los ICEV, las características de desinventario son evidentes. Las fábricas de los fabricantes de automóviles ICEV han entrado gradualmente en el período tradicional de vacaciones de verano para el mantenimiento de equipos, y el mercado automovilístico entró en un período de calma desde finales de julio hasta principios de agosto.

Debido al lanzamiento de la política de "canje" en julio de 2024, la base de ventas de agosto de este año será relativamente alta. A finales de julio de este año, el tercer lote de fondos de subsidios se ha distribuido a diversas regiones. Se espera que la política de canje se reinicie en algunas áreas de Chongqing, con métodos de subsidios más diversificados, lo que se espera que mejore la tasa de crecimiento en agosto. Dado el alto entusiasmo de producción de los productores a principios de este año, la industria no mostró las características de desinventario observadas en años anteriores. A finales de junio, el inventario alcanzó los 3,32 millones de unidades, con 49 días de inventarios. Los niveles de inventario de ICEV y VENE se encuentran en un nivel relativamente razonable. Por lo tanto, se espera que la tendencia estable de producir en función de las ventas continúe en agosto.