Noticias de SMM del 11 de agosto:

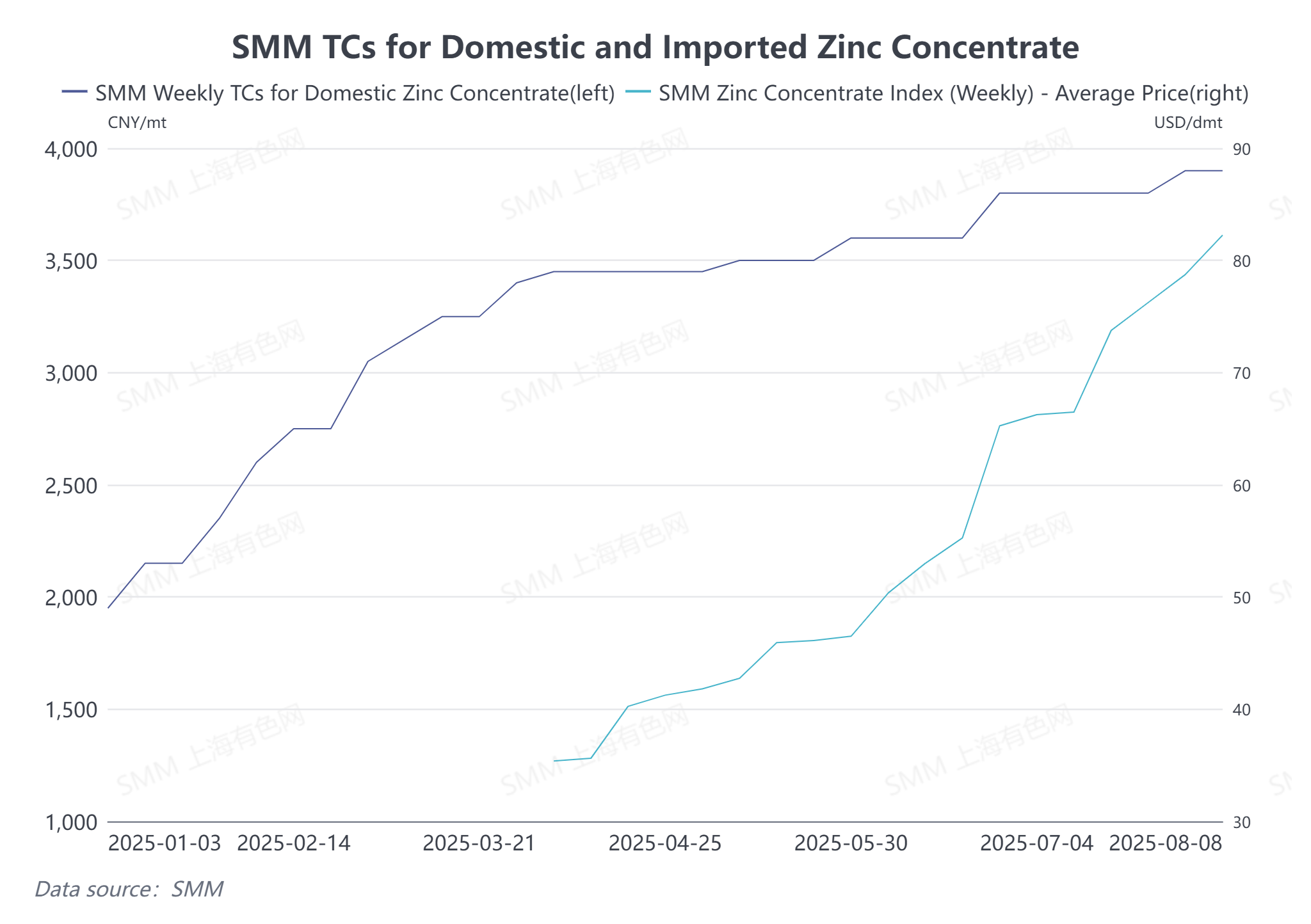

Al 8 de agosto, la tarifa de procesamiento de concentrado de zinc nacional se situó en 3.900 yuanes/tonelada (contenido de metal), mientras que el índice de concentrado de zinc importado se disparó a 82,25 dólares/tonelada métrica seca, lo que representa aumentos de aproximadamente 2.000 yuanes/tonelada (contenido de metal) y 100 dólares/tonelada métrica seca, respectivamente, en comparación con el inicio del año. El aumento general ha sido notablemente significativo. ¿Por qué han aumentado las tarifas de procesamiento de concentrado de zinc importado? ¿Cuál es la perspectiva de futuro?

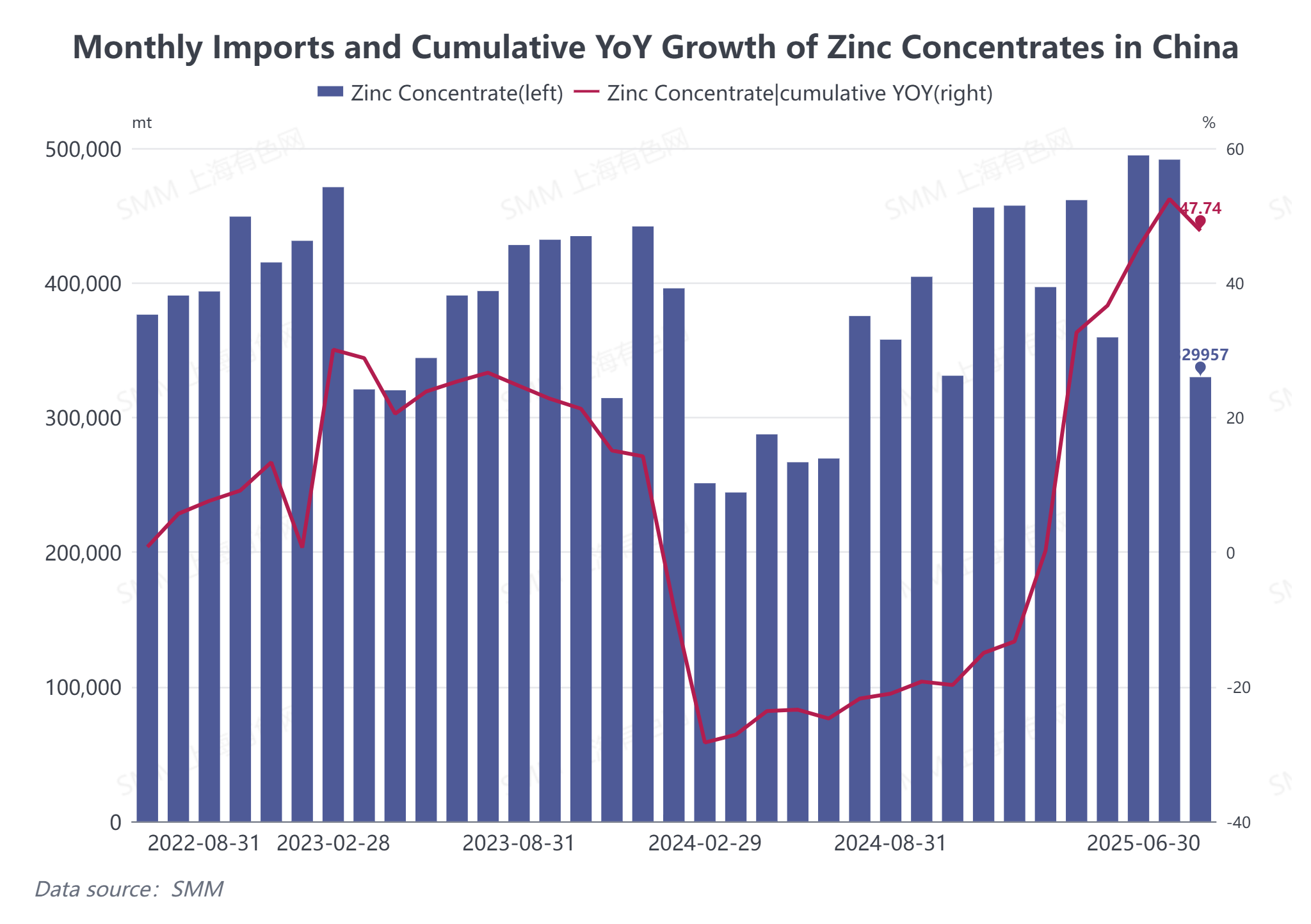

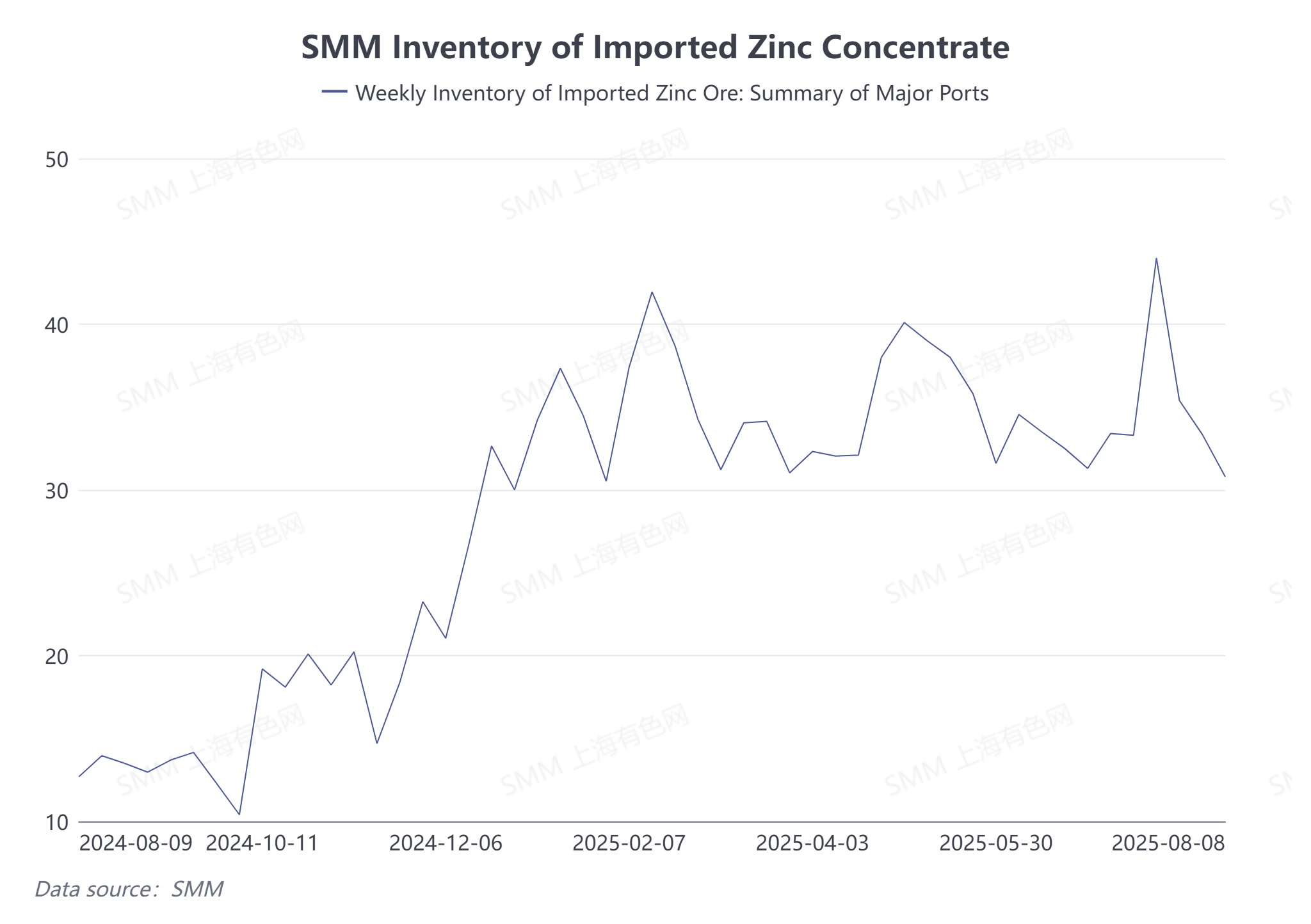

Desde el punto de vista de la oferta. Con la liberación de nuevas capacidades de minas de zinc en el extranjero, como Kipushi y Oz, y la recuperación de la producción de minas de zinc en el extranjero como Antamina y Tara, las importaciones de concentrado de zinc de China en la primera mitad de 2025 han aumentado considerablemente en comparación con el año pasado. Según los datos de la Administración General de Aduanas, China importó un total de 2,5339 millones de toneladas de concentrado de zinc de enero a junio de 2025, lo que representa un aumento interanual acumulado del 47,74%. Además, las minas de zinc nacionales que habían suspendido la producción anteriormente reanudaron gradualmente sus operaciones en la primera mitad del año, complementando continuamente el suministro total de mineral nacional. El nivel de inventario de concentrado de zinc en los puertos chinos fluctuó básicamente por encima de las 300.000 toneladas en la primera mitad del año, lo que también confirmó el suministro relativamente abundante de concentrado de zinc nacional. En consecuencia, las tarifas de procesamiento nacionales y extranjeras se han visto impulsadas y continúan aumentando.

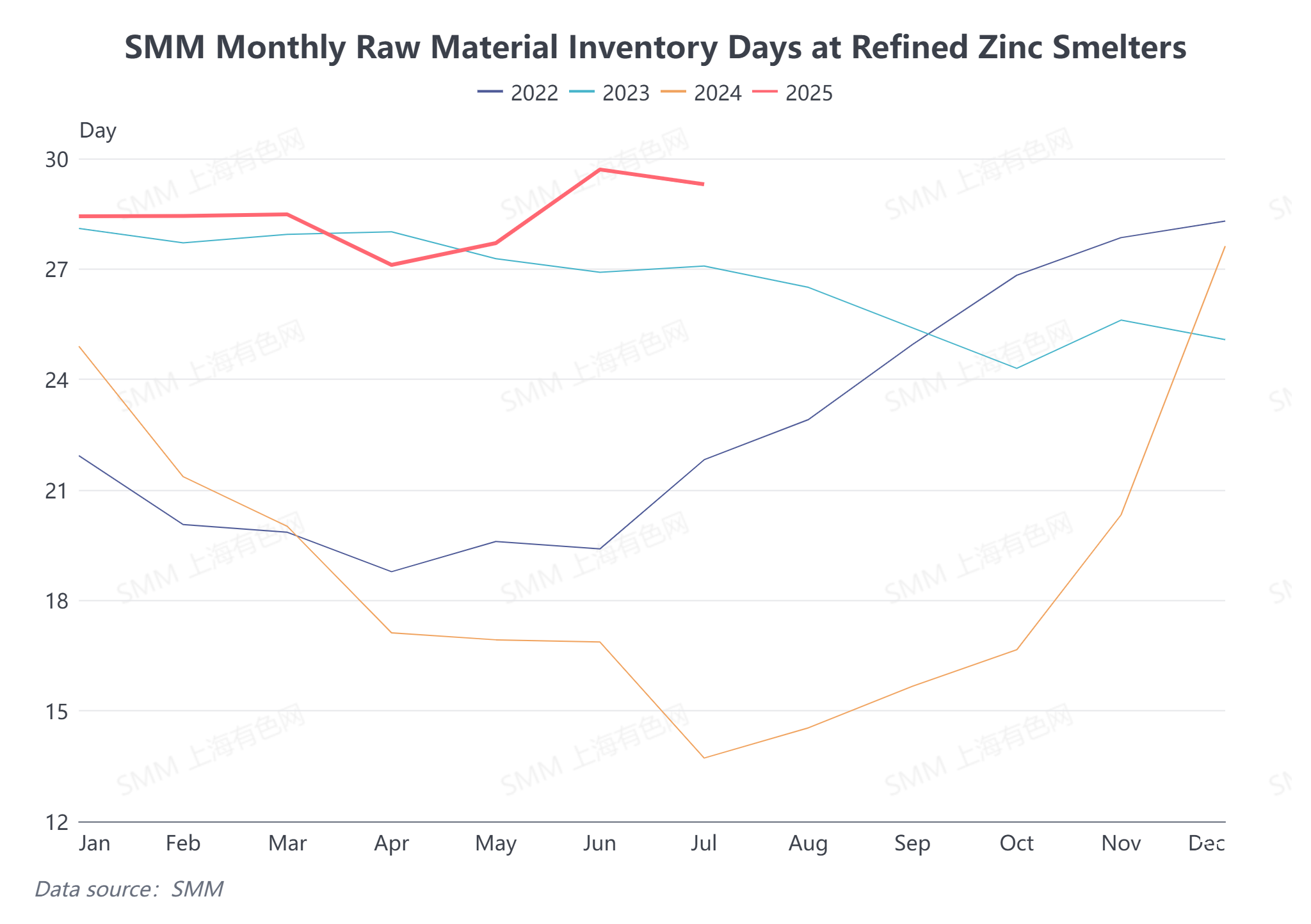

Desde el punto de vista de la demanda. Según SMM, después de experimentar una escasez de concentrado de zinc nacional el año pasado, algunas fundiciones nacionales firmaron contratos a largo plazo para concentrado de zinc importado a precios bajos al inicio del año para complementar su suministro de concentrado de zinc para el año. Afectado por esto, con la llegada continua de concentrado de zinc importado a las fundiciones en la primera mitad del año, los días de inventario de materias primas en las fundiciones nacionales oscilaron básicamente entre 27 y 30 días de enero a julio de este año, lo que indica un inventario de materias primas abundante. Las fundiciones han mostrado una fuerte resistencia a ceder en los precios, lo que ha llevado a un aumento constante de las tarifas de procesamiento tanto para el concentrado de zinc nacional como para el importado.

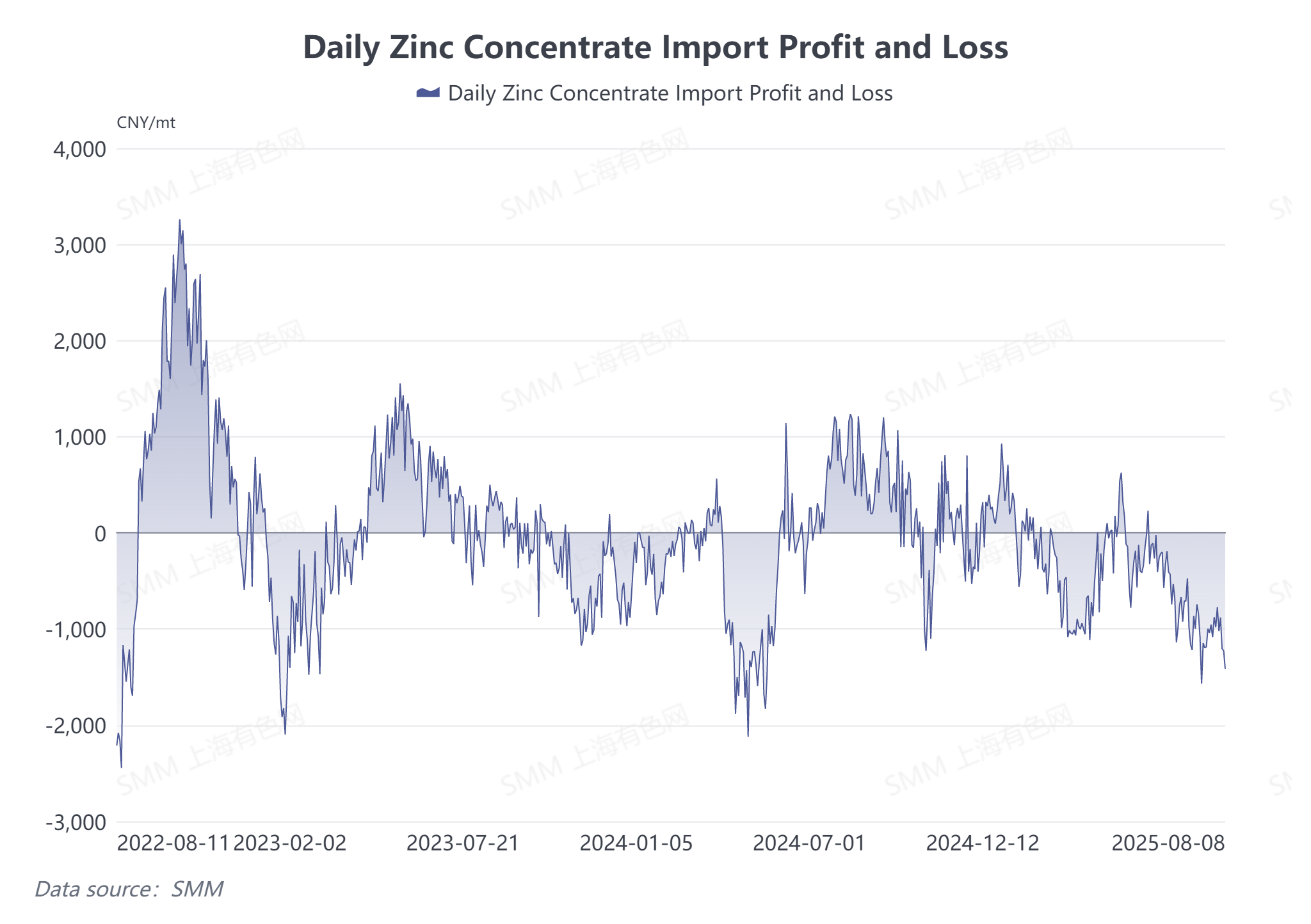

Desde la perspectiva de la relación de precios SHFE/LME. Desde junio, la ventana de importación de concentrado de zinc nacional ha permanecido cerrada, con pérdidas de importación que se han ampliado a más de 1.000 yuanes/tonelada (contenido de metal) en el tercer trimestre. Según los cálculos de SMM, hasta el 8 de agosto, el precio del concentrado de zinc importado era casi 2.000 yuanes/tonelada (contenido de metal) más alto que el del concentrado de zinc nacional, lo que le da al concentrado de zinc nacional una ventaja de precio más fuerte. Para facilitar las transacciones, los importadores han tenido que aumentar continuamente sus cotizaciones de TC.

Perspectivas para el futuro. Actualmente, el inventario de lingotes de zinc en la LME sigue disminuyendo hasta un nivel bajo para el año, con el mercado exterior superando al mercado nacional. Bajo la relación de precios baja, todavía hay algo de espacio para que las TC del concentrado de zinc importado aumenten. Sin embargo, se debe tener precaución con respecto al momento en que las fundiciones nacionales comiencen a almacenar para el invierno este año. Si la demanda de concentrado de zinc importado aumenta significativamente como resultado, los niveles de tarifas de procesamiento pueden encontrar resistencia o incluso experimentar una corrección.

(La información anterior se basa en la recopilación del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye una recomendación directa para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones cautelosas y no deben sustituir su juicio independiente con esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)