Noticias de SMM el 9/8:

En julio, el mercado mundial del tungsteno experimentó otra subida, con los precios nacionales e internacionales del tungsteno alcanzando nuevos máximos. Entre ellos, los precios del concentrado de tungsteno subieron un 11,2 % en julio, los del paratungstato de amonio (APT) un 13,7 %, los del polvo de carburo de tungsteno un 13,3 %, los del polvo de tungsteno un 13,8 % y los del ferrotungsteno un 13,6 %. En Europa, el paratungstato de sodio cerró a 460-490 dólares por tonelada-unidad a finales de julio, un 2,7 % más que el mes anterior. El ferrotungsteno europeo cerró a 55-59,6 dólares por kilogramo de tungsteno a finales de julio, un 10,7 % más que a principios de mes.

A principios de agosto, las principales empresas nacionales de tungsteno anunciaron sucesivamente pedidos a largo plazo para los primeros diez días de agosto. Tanto los precios de los pedidos a largo plazo del concentrado de tungsteno como los del paratungstato de sodio mostraron aumentos significativos, lo que impulsó la confianza del mercado. Se espera que el mercado del tungsteno mantenga una tendencia volátil de alto nivel en agosto.

Segmento de materias primas: la escasez de suministro impulsa los precios al alza

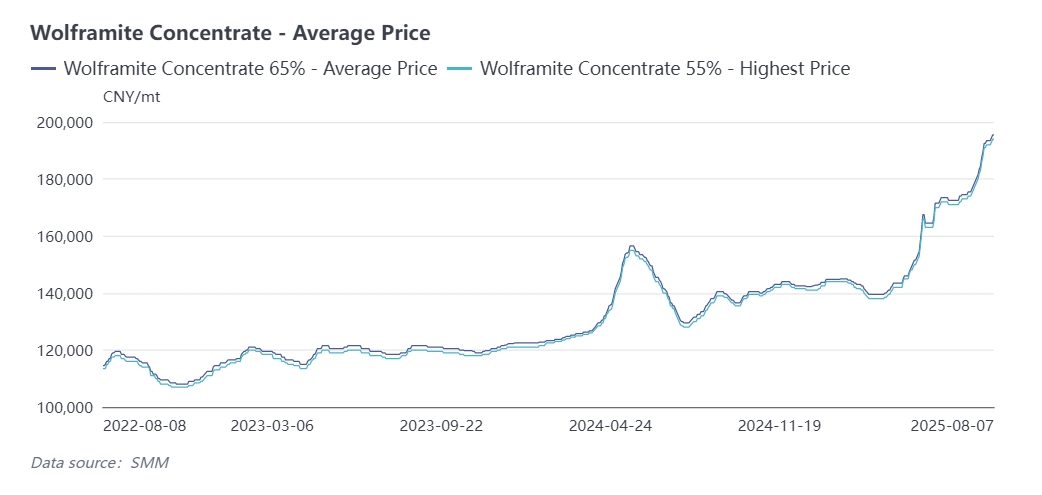

A principios de julio, los concentrados de tungsteno y otras materias primas de tungsteno experimentaron aumentos de precios moderados, con un equilibrio entre la oferta y la demanda del mercado. Sin embargo, a finales de julio, la reposición de inventarios de concentrado de tungsteno nacional se hizo difícil debido a que las minas retuvieron existencias, lo que provocó un rápido aumento de los precios. Las empresas líderes aumentaron drásticamente los precios de los pedidos a largo plazo en la segunda mitad de julio, estabilizando el mercado a un nivel alto. A finales de mes, el concentrado de wolframita al 65 % se cotizaba a alrededor de 193.500 yuanes/tonelada, con un aumento acumulado del 35,6 % desde principios de año.

En julio, las principales regiones productoras como Jiangxi y Hunan se vieron afectadas por múltiples factores, entre ellos inspecciones ambientales, clima extremo veraniego y controles de seguridad. Se ordenó a algunas minas de Jiangxi que suspendieran la producción para rectificar debido a instalaciones de protección ambiental no conformes, lo que provocó una reducción de la capacidad. Mientras tanto, los tifones y las lluvias torrenciales frecuentes en verano interrumpieron las operaciones mineras, y se cerraron varios depósitos de relaves en Guangxi y Guangdong. En el contexto de la escasez de suministro de recursos, los poseedores de mineral de tungsteno mostraron una fuerte reticencia a vender. Las empresas mineras generalmente se mantuvieron optimistas sobre los precios futuros, acumulando existencias y evitando las ventas, lo que hizo que las ofertas a bajo precio fueran escasas en el mercado. Esto exacerbó aún más la escasez de suministro y elevó los precios.

Mercado del paratungstato de amonio (APT): repunte impulsado por los costos y transacciones lentas

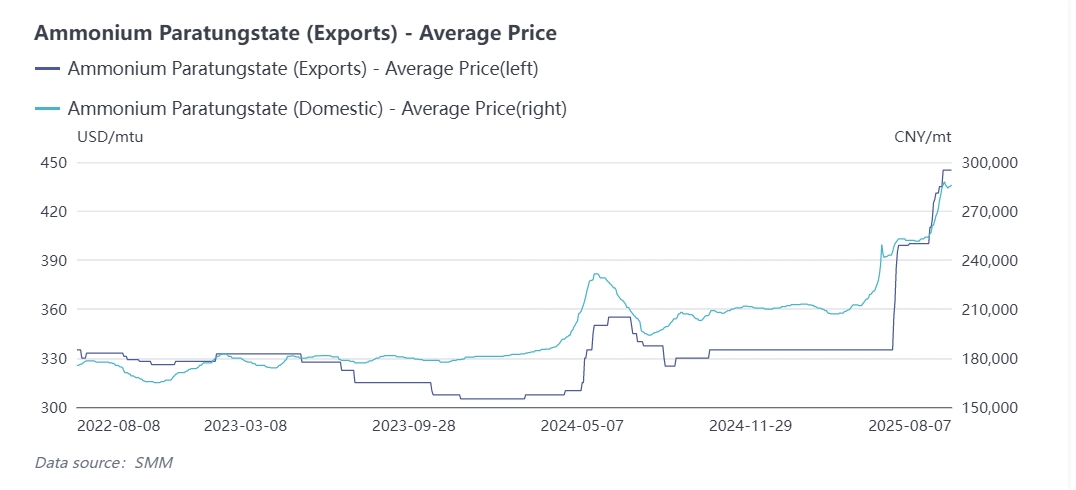

El mercado de APT siguió de cerca los aumentos de precios impulsados por los costos, pero las empresas enfrentaron dificultades para reponer los inventarios de concentrado de tungsteno, lo que resultó en cotizaciones firmes. Los comerciantes y las empresas del sector final adoptaron una actitud de espera y observación, lo que llevó a una contracción de las transacciones en la segunda mitad de julio. En cuanto a la producción, la producción de APT de China en julio de 2025 fue de 11.656 toneladas, lo que representa una disminución mensual del 6%, pero un aumento interanual del 3,8%. La tasa de operación de la industria fue de alrededor del 68%, y algunas fábricas de pequeña escala redujeron la producción debido a las preocupaciones por los altos precios.

Segmento de polvo: presiones de costos y resistencia del sector final crean contradicciones en el mercado

En julio, las empresas del sector final de polvo de tungsteno y polvo de carburo de tungsteno enfrentaron importantes presiones de costos, y algunas experimentaron pérdidas evidentes debido a los precios invertidos y a la lentitud en el seguimiento de los precios. A finales de julio, la volatilidad en los mercados de materias primas llevó a las empresas a adoptar una actitud de espera y observación hacia los nuevos pedidos. Las empresas del sector final de carburo cementado solo repusieron los inventarios en función de la demanda rígida, mientras que los productos finales, como las herramientas de corte, lucharon por transferir los costos rápidamente. Varias empresas de carburo cementado emitieron una declaración conjunta en contra de los altos precios de las materias primas.

Como fabricantes de productos intermedios, las empresas de polvo enfrentaron tendencias de mercado contradictorias: altos costos en el sector superior combinados con una demanda débil en el sector final. Las empresas cotizaron principalmente los precios en función de los pedidos, considerando las fluctuaciones de los precios de las materias primas durante el período de entrega. A finales de julio, el polvo de carburo de tungsteno alcanzó un máximo de 418 yuanes/kg, y el polvo de tungsteno llegó a 427 yuanes/kg. La cautela y la actitud de espera y observación en la industria se intensificaron, lo que resultó en transacciones lentas en el mercado.

Ferrotungsteno: restricciones en el suministro y efectos de contagio del mercado externo

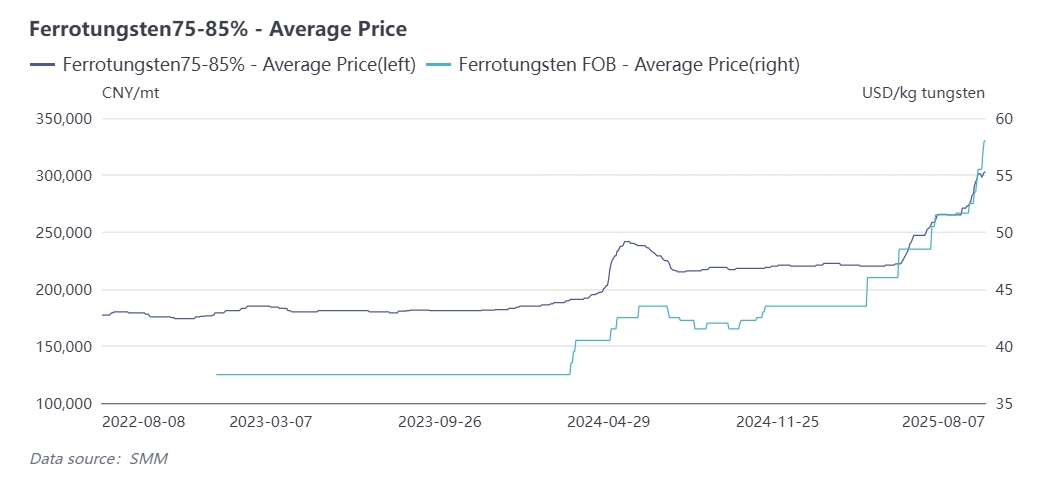

En julio, el mercado de ferrotungsteno siguió principalmente los aumentos de precios de las materias primas. El reciclaje en el sector superior de productos de tungsteno residuales, como el tungsteno reciclado, se volvió difícil, con precios que se mantuvieron altos y empresas que mostraron poca voluntad de vender a precios bajos, lo que llevó a cotizaciones firmes. Las empresas que producen ferrotungsteno utilizando concentrados de tungsteno vieron reducidas sus tasas de operación debido a las dificultades para obtener mineral de alta calidad y a las restricciones de energía de alta temperatura. A finales de julio, el ferrotungsteno nacional (≥75 %) se cotizaba a 301.000 yuanes/tonelada, con un aumento acumulado desde principios de año del 36,8 %.

Además, el mercado del ferromolibdeno se disparó a finales de julio, lo que llevó a varias siderúrgicas a emitir una declaración conjunta en la que suspendían las compras de ferromolibdeno. Este efecto de contagio hizo que algunas siderúrgicas detuvieran las compras de tungsteno y molibdeno para esperar a que se aclarara el mercado.

Demanda final: crecimiento estable en los sectores clave

En julio de 2025, el Índice de Gerentes de Compras (PMI) de la industria de fabricación de equipos y la industria de fabricación de alta tecnología se situó en el 50,3 % y el 50,6 %, respectivamente, lo que indica una expansión. Según los datos de la Oficina Nacional de Estadísticas, la producción nacional de máquinas herramienta de corte de metales aumentó un 13,5 % interanual en la primera mitad de 2025. Como herramientas clave para el mecanizado, las herramientas de corte de metal duro vieron aumentar la demanda de tungsteno en línea con el aumento de la producción de máquinas herramienta. Los datos aduaneros mostraron que las exportaciones chinas de cuchillas y hojas mecánicas de metal duro alcanzaron aproximadamente 1.775 toneladas en la primera mitad de 2025, lo que representa un aumento interanual del 2,8 %.

Breve comentario: persistirá la alta volatilidad en agosto

Se espera que el mercado del tungsteno siga en una alta volatilidad en agosto, apoyado por la escasez de suministro de mineral. La extracción de concentrado de tungsteno está limitada por los límites de cuotas, con poco margen para el aumento de la producción. El primer lote de cuotas de extracción de tungsteno de 2025 disminuyó un 6,45 % interanual, con la cuota de Jiangxi reducida en 2.370 toneladas. Algunas minas de Jiangxi enfrentan escasez de cuotas y bajos inventarios. Aunque las cuotas combinadas del primer lote de Guangxi y Guangdong alcanzaron las 4.510 toneladas, este año pocas minas están en funcionamiento en estas provincias, lo que resulta en bajas tasas de operación. Además, las cuotas de extracción de concentrado de tungsteno nacionales no son transferibles, lo que lleva a una baja utilización de las cuotas y agrava la escasez de suministro. Se debe prestar atención a la publicación de la asignación de cuotas de concentrado de tungsteno para todo el año a finales de agosto o principios de septiembre.

En agosto, se espera que las tasas de operación de las empresas de metal duro aguas abajo disminuyan debido a la debilidad estacional de la demanda y a los altos costes de las materias primas. A medio y largo plazo, la escasez de recursos mundiales de tungsteno y la creciente demanda en los sectores emergentes proporcionarán un fuerte apoyo al mercado del tungsteno.