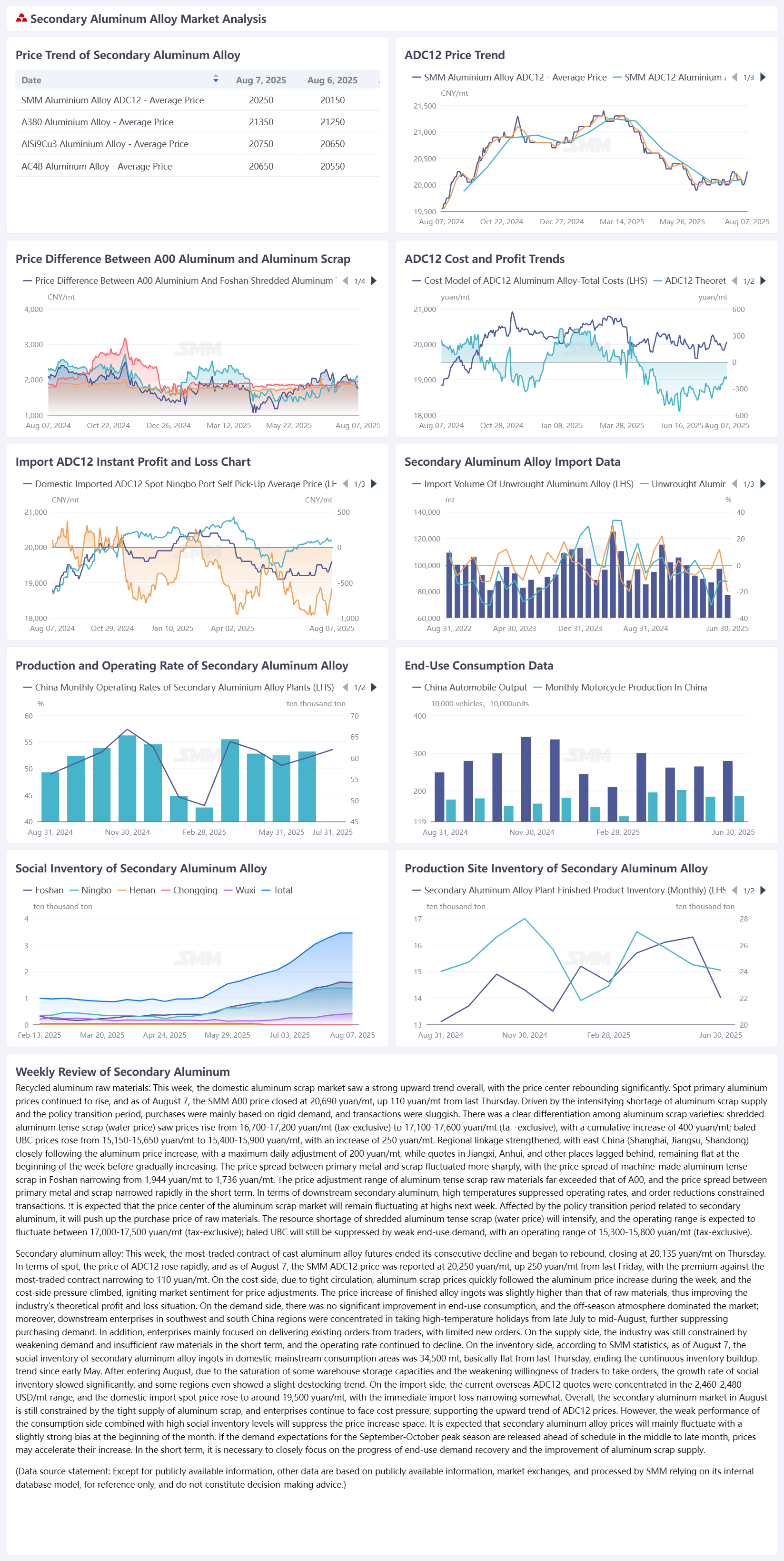

Chatarra de aluminio: Esta semana, el mercado nacional de chatarra de aluminio experimentó una fuerte tendencia alcista en general, con el centro de precios repuntando notablemente. Los precios spot del aluminio primario siguieron subiendo y, hasta el 7 de agosto, el precio SMM A00 cerró en 20.690 yuanes/tonelada, 110 yuanes/tonelada más que el jueves pasado. Impulsados por la intensificación de la escasez de suministro de chatarra de aluminio y el período de ajuste de políticas, las compras se realizaron principalmente para cubrir necesidades inmediatas y las transacciones fueron lentas. Hubo una clara diferenciación entre las variedades de chatarra de aluminio: la chatarra de aluminio triturado tenso (precio de agua) experimentó un aumento de precios de 16.700-17.200 yuanes/tonelada (sin impuestos) a 17.100-17.600 yuanes/tonelada (sin impuestos), con un aumento acumulado de 400 yuanes/tonelada; los precios de los UBC embalados aumentaron de 15.150-15.650 yuanes/tonelada a 15.400-15.900 yuanes/tonelada, con un aumento de 250 yuanes/tonelada. La vinculación regional se fortaleció, con el este de China (Shanghai, Jiangsu, Shandong) siguiendo de cerca los aumentos de los precios del aluminio, con ajustes diarios de hasta 200 yuanes/tonelada; mientras que las cotizaciones en Jiangxi, Anhui y otros lugares se quedaron atrás, manteniéndose inicialmente estables antes de aumentar gradualmente. La diferencia de precios entre el metal primario y la chatarra fluctuó más agudamente, con la diferencia de precios de la chatarra de aluminio triturado tenso fabricada a máquina en Foshan disminuyendo de 1.944 yuanes/tonelada a 1.736 yuanes/tonelada. Los ajustes de precios de las materias primas de chatarra de aluminio triturado tenso superaron con creces a los de A00, lo que llevó a una rápida disminución de la diferencia de precios entre el metal primario y la chatarra a corto plazo. En cuanto al aluminio secundario de la cadena de suministro inferior, las altas temperaturas suprimieron las tasas de funcionamiento y las reducciones de pedidos limitaron las transacciones. Se espera que el centro de precios del mercado de chatarra de aluminio siga fluctuando en máximos la próxima semana. Afectado por el período de ajuste de políticas relacionado con el aluminio secundario, esto aumentará los precios de las compras de materias primas. La escasez de suministro de recursos de chatarra de aluminio triturado tenso (precio de agua) se intensificará y se espera que el rango de funcionamiento fluctúe entre 17.000-17.500 yuanes/tonelada (sin impuestos); los UBC embalados seguirán siendo suprimidos por la débil demanda de uso final, con un rango de funcionamiento de 15.300-15.800 yuanes/tonelada (sin impuestos).

Aleación de aluminio secundario: Esta semana, el contrato más negociado de futuros de aleación de aluminio fundido terminó su descenso consecutivo y comenzó a repuntar, cerrando en 20.135 yuanes/tonelada el jueves. En cuanto a los precios al contado, el precio del ADC12 subió rápidamente y, al 7 de agosto, el precio del ADC12 según SMM se informó en 20.250 yuanes/tonelada, 250 yuanes/tonelada más que el viernes pasado, y la prima sobre el contrato más negociado se redujo a 110 yuanes/tonelada. En cuanto a los costes, debido a la escasez de circulación, los precios de la chatarra de aluminio siguieron rápidamente los aumentos de los precios del aluminio durante la semana y la presión de los costes aumentó, lo que encendió el sentimiento del mercado para los ajustes de precios. El aumento de los precios de los lingotes de aleación terminados superó ligeramente el de las materias primas, mejorando así la situación teórica de beneficios y pérdidas de la industria. En cuanto a la demanda, no hubo una mejora significativa en el consumo de uso final y el ambiente de temporada baja dominó el mercado; además, las empresas de la cadena de suministro en las regiones del suroeste y sur de China se concentraron en tomar vacaciones por altas temperaturas desde finales de julio hasta mediados de agosto, lo que suprimió aún más la demanda de compra. Además, las empresas se centraron principalmente en entregar pedidos existentes de los comerciantes, con pedidos nuevos limitados. En cuanto a la oferta, la industria sigue estando limitada por el debilitamiento de la demanda y la insuficiencia de materias primas a corto plazo, y la tasa de funcionamiento siguió disminuyendo. En cuanto a las existencias, según las estadísticas de SMM, al 7 de agosto, las existencias sociales de lingotes de aleación de aluminio secundaria en las principales áreas de consumo nacionales fueron de 34.500 toneladas, básicamente sin cambios desde el jueves pasado, terminando la tendencia continua de aumento de las existencias desde principios de mayo. Después de entrar en agosto, debido a la saturación de algunas capacidades de almacenamiento en los almacenes y al debilitamiento de la voluntad de los comerciantes de recibir pedidos, la tasa de crecimiento de las existencias sociales se ralentizó significativamente, y algunas regiones incluso mostraron una tendencia leve de reducción de existencias. En cuanto a las importaciones, las cotizaciones actuales en el extranjero para el ADC12 se concentraron en el rango de 2.460-2.480 USD/tonelada, y el precio al contado de las importaciones nacionales subió a alrededor de 19.500 yuanes/tonelada, con la pérdida de importación inmediata reduciéndose un poco. En general, el mercado de aluminio secundario en agosto sigue estando limitado por la escasez de suministro de chatarra de aluminio, y las empresas se enfrentan a una presión de costes continua, lo que apoya la tendencia alcista de los precios del ADC12. Sin embargo, el débil rendimiento del lado del consumo, junto con los altos niveles de existencias sociales, suprimirá el espacio de aumento de los precios. Se espera que los precios de las aleaciones de aluminio secundarias fluctúen principalmente con una tendencia ligeramente alcista al principio del mes. Si las expectativas de demanda para la temporada alta de septiembre-octubre se liberan antes de tiempo a mediados o finales del mes, los precios pueden acelerar su aumento. A corto plazo, es necesario vigilar de cerca el avance de la recuperación de la demanda de uso final y la mejora del suministro de chatarra de aluminio.