En cuanto a los precios, en el mercado de futuros, la tendencia del contrato 2511 de aleación de aluminio fundido más negociado en julio siguió en general la del aluminio de la Bolsa de Metales de Shanghái (SHFE), con un centro general ascendente, mostrando un patrón de subida primero y bajada después: tras tocar fondo en 19.685 yuanes/tonelada a principios de julio, fluctuó al alza, subiendo hasta los 20.350 yuanes/tonelada a mediados de mes para establecer un nuevo máximo desde su cotización, y luego experimentó una ligera corrección a finales de mes, cerrando en 20.075 yuanes/tonelada el 6 de agosto. En el mercado spot, el precio de ADC12 fluctuó suavemente en general, con cambios débiles tanto en las subidas como en las bajadas. Cerró en 20.150 yuanes/tonelada el 5 de agosto, subiendo ligeramente 150 yuanes/tonelada mes a mes desde principios de julio. La prima teórica del spot ADC12 frente al contrato de futuros más negociado se redujo gradualmente de 330 yuanes/tonelada a principios de julio hasta alrededor de 100 yuanes/tonelada.

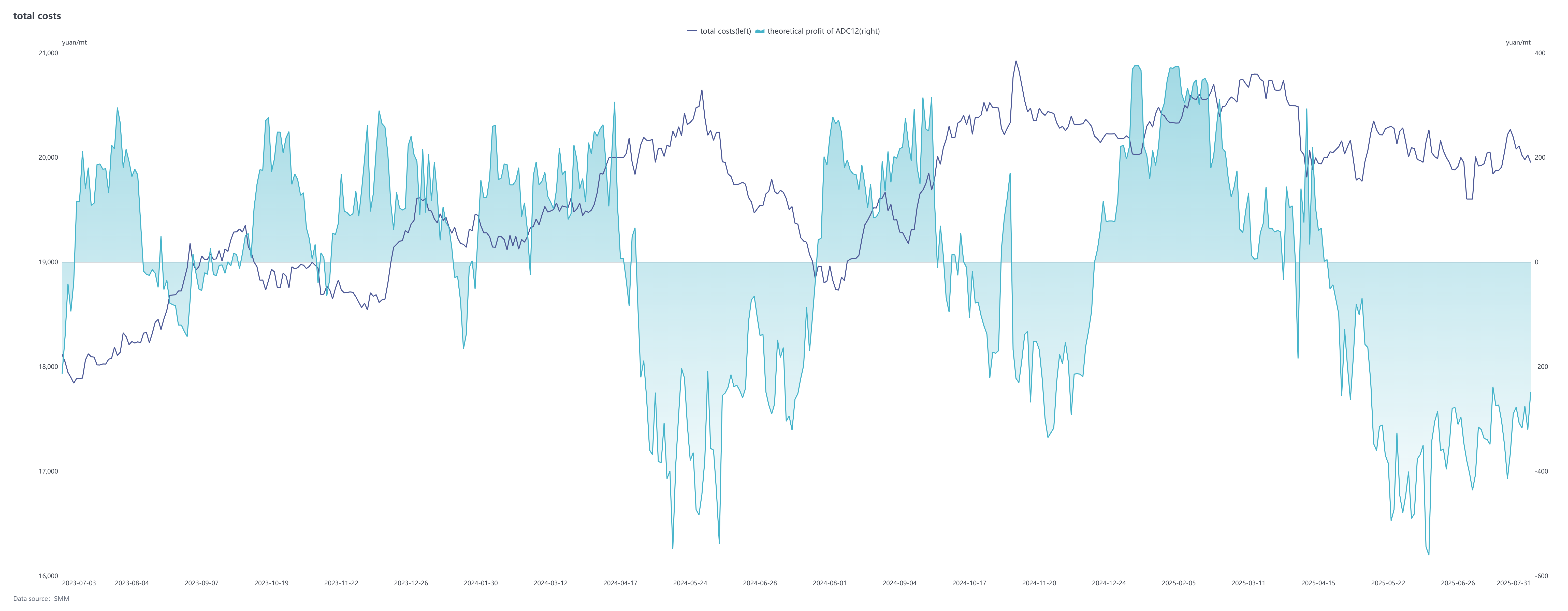

El lado de los costes sigue enfrentándose a presiones. Afectado por la reducción de la producción de nuevos materiales durante la temporada baja, la supresión del desmontaje de materiales antiguos debido a las altas temperaturas y la disminución de los complementos importados, la circulación de chatarra de aluminio se ha vuelto cada vez más escasa. Las empresas de aluminio secundario enfrentan dificultades en las compras y han visto una disminución en sus inventarios de materias primas. Mientras tanto, el precio de la silicina, un material auxiliar, ha experimentado un aumento esperado desde hace tiempo, con el precio de la silicina #553 soplada con oxígeno subiendo en 1.300 yuanes/tonelada en el mes. Los precios del cobre también han subido. El aumento en el coste de las materias primas básicas ha mantenido a la industria en un estado de pérdidas teóricas, aunque la magnitud de las pérdidas se ha reducido ligeramente. En general, los costes siguen proporcionando apoyo al precio de ADC12.

El lado de los costes sigue enfrentándose a presiones. Afectado por la reducción de la producción de nuevos materiales durante la temporada baja, la supresión del desmontaje de materiales antiguos debido a las altas temperaturas y la disminución de los complementos importados, la circulación de chatarra de aluminio se ha vuelto cada vez más escasa. Las empresas de aluminio secundario enfrentan dificultades en las compras y han visto una disminución en sus inventarios de materias primas. Mientras tanto, el precio de la silicina, un material auxiliar, ha experimentado un aumento esperado desde hace tiempo, con el precio de la silicina #553 soplada con oxígeno subiendo en 1.300 yuanes/tonelada en el mes. Los precios del cobre también han subido. El aumento en el coste de las materias primas básicas ha mantenido a la industria en un estado de pérdidas teóricas, aunque la magnitud de las pérdidas se ha reducido ligeramente. En general, los costes siguen proporcionando apoyo al precio de ADC12.

En el lado de la demanda, los pedidos de aluminio secundario en julio se comportaron mejor de lo esperado. En primer lugar, los pedidos de vehículos de energía nueva (VEN), piezas de motocicletas y otros sectores fueron robustos, apoyando los pedidos de algunas empresas. En segundo lugar, tras la cotización de futuros de aleación de aluminio fundido, los operadores de futuros y spot adquirieron grandes cantidades de ADC12 de marca de entrega o de marca no de entrega, lo que en cierta medida cubrió la disminución de los pedidos de las empresas en la parte inferior de la cadena y mitigó las fluctuaciones entre las temporadas altas y bajas tradicionales. Desde agosto, la demanda del mercado se ha debilitado, con las empresas centrándose principalmente en cumplir los pedidos existentes de los operadores, y los nuevos pedidos han sido limitados. Actualmente, no hay señales evidentes de mejoría en el lado del consumo, y es necesario vigilar de cerca si la "temporada alta de septiembre-octubre" puede impulsar al mercado a estabilizarse y recuperarse después de mediados de agosto.

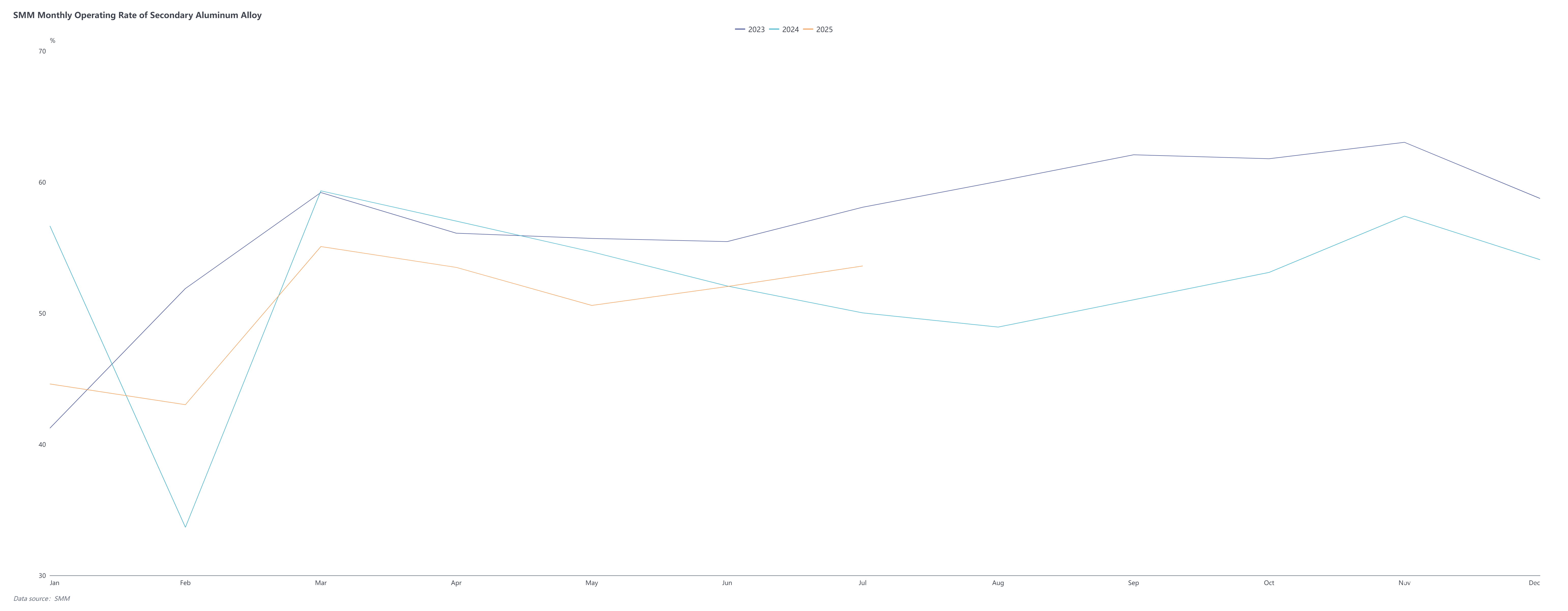

En cuanto a la oferta, la tasa de operación de la industria de aleaciones de aluminio secundarias aumentó 1,57 puntos porcentuales intermensuales hasta el 53,60 % en julio, un 3,58 % interanual. La tasa de operación en julio mostró una tendencia diferenciada, con las grandes fábricas beneficiándose de pedidos suficientes y las ventajas de las marcas de entrega, mejorando continuamente sus tasas de operación y convirtiéndose en la principal fuerza impulsora de la tasa de operación general de la industria. Sin embargo, las pequeñas y medianas empresas generalmente enfrentaron problemas como escasez de materias primas, pérdidas de producción o contracciones de pedidos, con algunas empresas en un estado de reducciones de producción prolongadas o incluso cierres. Al entrar en agosto, sin una mejora significativa en el lado de la demanda, el ambiente de temporada baja dominó el mercado, y los fabricantes de automóviles terminales en regiones como el suroeste y el sur de China entraron en vacaciones por altas temperaturas, lo que suprimirá aún más la demanda de adquisiciones. Sin un apoyo favorable, se espera que la tasa de operación de la industria esté bajo presión en agosto.

Al entrar en agosto, el mercado de aluminio secundario sigue enfrentando una escasez de suministro de chatarra de aluminio, y es difícil aliviar la presión de costos sobre las empresas a corto plazo. El espacio a la baja para los precios de ADC12 es limitado. Sin embargo, el débil desempeño del lado del consumo y el alto inventario social han limitado el espacio al alza para los precios. Al principio del mes, los precios de las aleaciones de aluminio secundarias seguirán ajustándose dentro de un rango estrecho. Si las expectativas de demanda para la "temporada alta de septiembre-octubre" se materializan antes de lo previsto a mediados o finales del mes, impulsando una recuperación, se espera que los precios se estabilicen y repunten. A corto plazo, es necesario centrarse en la recuperación de la demanda de uso final, el suministro de chatarra de aluminio y el impacto de las tendencias de futuros en la carga al contado.