Impulsada por el "Mandato de Integración a la Red 531", los plazos de 90 días para las tarifas y las emergencias en las redes eléctricas de Europa, las tasas de operación de la industria superaron los puntos de referencia históricos, aunque con una gran fragmentación. Los precios se fortalecieron en medio de la escasez de suministro posterior a la competencia, pero el impulso alcista sostenible sigue siendo difícil de alcanzar.

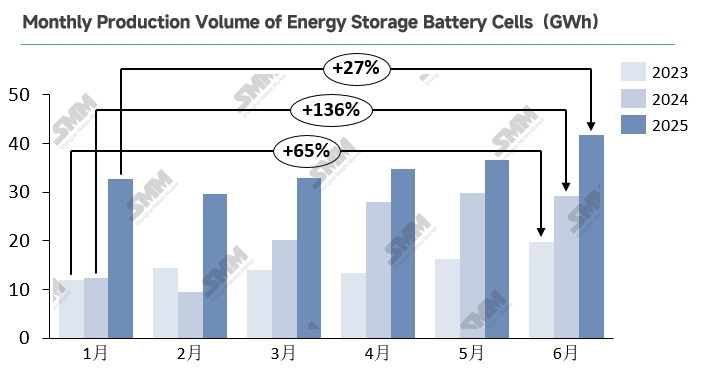

Desglose de la Producción en el Primer Semestre:

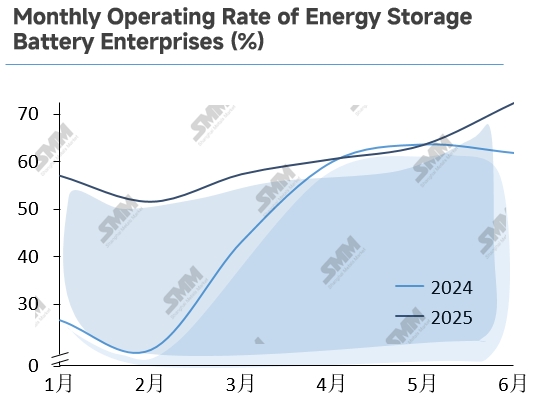

Primer Trimestre de 2025 Resistencia en la Temporada Baja Desafía la Convención

En el primer trimestre de 2025, el mercado de almacenamiento de energía de China mostró una vigor atípica en temporada baja, con tasas de operación superiores al 50 % en enero y febrero. Aunque febrero registró una caída debido al cansancio por la prisa posterior a la conexión a la red y al parón del Año Nuevo Lunar, la eliminación de las asignaciones obligatorias de almacenamiento en virtud del Documento N.º 136 desencadenó la urgencia de los desarrolladores. Los proyectos se apresuraron a fijar plazos antes de que entraran en vigor los cálculos complejos de ingresos y las incertidumbres del mercado comercial, lo que desencadenó una aceleración de la producción de células desde marzo en adelante.

Dinámica de la Demanda en el Segundo Trimestre de 2025: Volatilidad en Tres Fases en Medio de un Crecimiento Sostenido

La demanda de almacenamiento de energía de China mostró una trayectoria de pico-valle-repunte en el segundo trimestre. De abril a mediados de mayo, el "Plazo de Integración a la Red 531" desencadenó una puesta en marcha concentrada de proyectos, lo que aceleró la producción y entrega de células. Después del plazo (finales de mayo-junio), los pedidos cayeron en picado, reduciendo las licitaciones en un 38 % intermensual, aunque las extensiones de las subvenciones regionales mantuvieron la resistencia del almacenamiento comercial e industrial (C&I).

En el extranjero, surgieron fuerzas impulsoras múltiples: los aranceles estadounidenses aumentaron del 34 % al 125 %, congelando las exportaciones de abril a principios de mayo. El posterior arancel del 10 % con un plazo de 90 días desencadenó un aumento a finales de mayo para superar los aranceles, convirtiéndose en el pilar central del trimestre. Los impulsores de la demanda paralela incluyeron:

-

Australia: Prisa previa a julio para obtener subvenciones residenciales de 2.300 millones de dólares australianos

-

Europa: Reducción de las existencias + repunte de los pedidos impulsado por los apagones en España.

En conjunto, estos factores mantuvieron un impulso de demanda global excepcional.

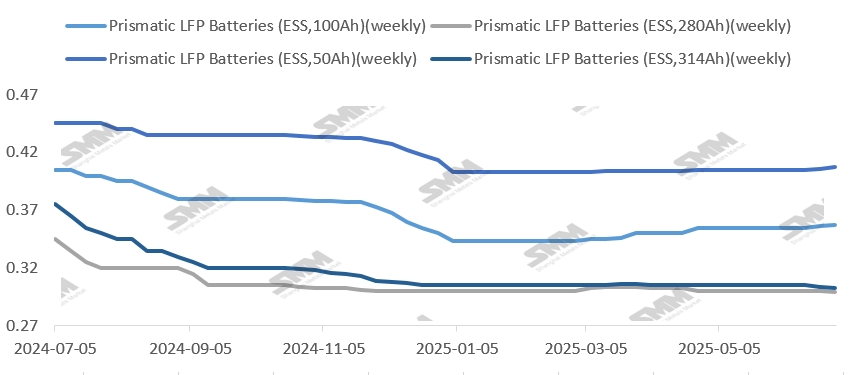

Revisión y Perspectivas de los Precios de las Células de Almacenamiento de Energía en el Primer Semestre de 2025

La volatilidad de los precios de las células de almacenamiento de energía se moderó significativamente en 2025 en comparación con 2024. Después de alcanzar mínimos cíclicos a finales de 2024, las "guerras de precios" nacionales persistieron durante la primera mitad del año y se extendieron a los mercados de Oriente Medio. Las estrategias de valor para el mercado, aunque exigían importantes reservas de capital, siguieron siendo viables para algunos actores dentro de los límites de sostenibilidad.

Junio marcó un punto de inflexión, ya que la fuerte demanda impulsó una amplia estabilización de los precios. Hasta el 18 de julio:

-

las células prismáticas LFP de 314 Ah bajaron solo un 0,33 % en lo que va del año

-

las células prismáticas LFP de 280 Ah se recuperaron a los niveles de enero tras los ajustes intermedios

-

las células de 100 Ah y 50 Ah subieron un 4,08 % y un 0,74 %, respectivamente

Perspectiva de segmentación de productos

Desde el punto de vista de la segmentación de productos, la célula de almacenamiento de energía de 314 Ah completó la transición a la capacidad de producción total en 2025, capturando más del 70 % de la cuota de mercado nacional. Las economías de escala redujeron considerablemente los costes, mientras que el aumento de los pedidos en el extranjero y las instalaciones preventivas concentradas impulsadas por el "plazo de integración en la red 531" crearon conjuntamente una situación de modesto exceso de oferta. Esto hizo que los precios de las células de 314 Ah bajaran marginalmente. Mientras tanto, las células de 280 Ah se dirigen principalmente a los mercados europeos y australianos sensibles a la seguridad (más del 50 % de la cuota regional), donde el equilibrio estable entre la oferta y la demanda limita su impacto general en los precios. A pesar de que los precios del carbonato de litio siguieron bajando, lo que teóricamente reduce los costes, estos ahorros no se transmitieron eficazmente a los precios de los productos finales, y la influencia marginal de las materias primas en las fluctuaciones de los precios se debilitó progresivamente. Durante el primer semestre, la dinámica de la oferta y la demanda siguió siendo el motor principal de los movimientos de los precios del almacenamiento a gran escala. Los aumentos de los precios de las células de pequeña capacidad se derivaron de dos factores clave: en primer lugar, la explosiva demanda residencial en el extranjero (la subvención australiana de 2.300 millones de dólares australianos para el almacenamiento residencial, vigente desde el 1 de julio, junto con el crecimiento sostenido en los mercados europeos y emergentes); en segundo lugar, las rígidas limitaciones de capacidad (las líneas de producción de pequeña escala representan una proporción baja de la capacidad total, mientras que los altos costes de cambio de especificación disuaden a los fabricantes de realizar cambios de producción a corto plazo, manteniendo condiciones de oferta y demanda ajustadas que respaldan el impulso alcista de los precios).

Perspectiva de los precios

Mirando hacia el futuro, en medio de la actual escasez de suministro, las cotizaciones al contado de algunas empresas comenzaron a subir a finales de junio (generalmente dentro de 0,005 yuanes/Wh). Las investigaciones de mercado indican que los pedidos de almacenamiento a gran escala de los fabricantes de nivel 1 y 2 están programados hasta septiembre, con una demanda sostenida que podría extender los aumentos de los precios al contado. Sin embargo, los integradores de la cadena de suministro muestran un débil apetito de compra: más allá de cumplir los contratos a largo plazo anteriores, solo mantienen las adquisiciones esenciales para pedidos al contado a precios elevados. En el frente de los costes, los precios del carbonato de litio han aumentado constantemente desde julio, alcanzando los 70.550 yuanes/tonelada para el material de grado batería el 24 de julio. La retroalimentación de la industria confirma que cada aumento de 10.000 yuanes/tonelada en el carbonato de litio provoca fluctuaciones en el precio de las células de aproximadamente 0,002-0,003 yuanes/Wh, lo que proporciona un apoyo a los precios a corto plazo. Sin embargo, a largo plazo, este repunte de los precios del litio sigue siendo impulsado en gran medida por el sentimiento y tiene un respaldo fundamental débil; se espera que los precios de las células experimenten una pequeña corrección después de agosto antes de estabilizarse.

Análisis del mercado regional

China: Las preocupaciones iniciales sobre la demanda del lado de la red tras la cancelación de las asignaciones obligatorias de almacenamiento en el Documento N.º 136 se vieron mitigadas por las reformas aceleradas del mercado eléctrico y las oportunas intervenciones de los subsidios provinciales. Se prevé que la demanda de células de almacenamiento en el segundo semestre de 2025 se mantenga estable. Cabe destacar que los mecanismos orientados al mercado imponen mayores requisitos para las capacidades de integración de sistemas y el control de costes: los actores tecnológicamente avanzados capturarán la mayor parte de la demanda incremental. A largo plazo, el modelo operativo de las estaciones de almacenamiento de energía independientes sigue siendo exploratorio. La diversificación de los ingresos se extiende más allá del arbitraje entre horas pico y horas valle para incluir el alquiler de capacidad, los subsidios de capacidad, el comercio en el mercado y la regulación de la potencia y la frecuencia. Sin embargo: los precios y las duraciones del alquiler de capacidad están por debajo de las orientaciones, lo que perjudica a los inversores; los subsidios de capacidad varían según la provincia; el arbitraje en el mercado se enfrenta a limitaciones de liquidez y de contrapartida; y el despacho controlado por la red crea incertidumbre para los servicios auxiliares. Los propietarios de proyectos de la cadena de suministro mantienen actitudes cautelosas.

Estados Unidos: A corto plazo, los fabricantes nacionales de células siguen siendo optimistas sobre las renegociaciones arancelarias, pero las variables de la demanda central dependen de la Ley Grande y Bella. Aunque la Ley termina los créditos fiscales ITC/PTC para la energía solar, al mismo tiempo relaja las restricciones del ITC para el almacenamiento: los subsidios requieren cumplir con los umbrales de costes de las "entidades extranjeras de interés" (reducción gradual alineada con la IRA). Por lo tanto, la publicación de las normas de aplicación del 18 de agosto se convierte en el nodo crítico para la demanda futura de Estados Unidos. A largo plazo, la demanda estadounidense en el segundo semestre de 2025 debería seguir proporcionando un apoyo incremental. Por consiguiente, tras el aumento de la demanda impulsado por las políticas en 2025, las presiones de desaceleración del crecimiento en 2026 se intensificarán, lo que exigirá una reasignación de la capacidad hacia escenarios que no dependan de las subvenciones.