Revisión del mercado de vehículos eléctricos nuevos (NEV) de China en el primer semestre de 2025: doble política nueva + exención del impuesto de compra + guerra de precios entre los fabricantes de automóviles

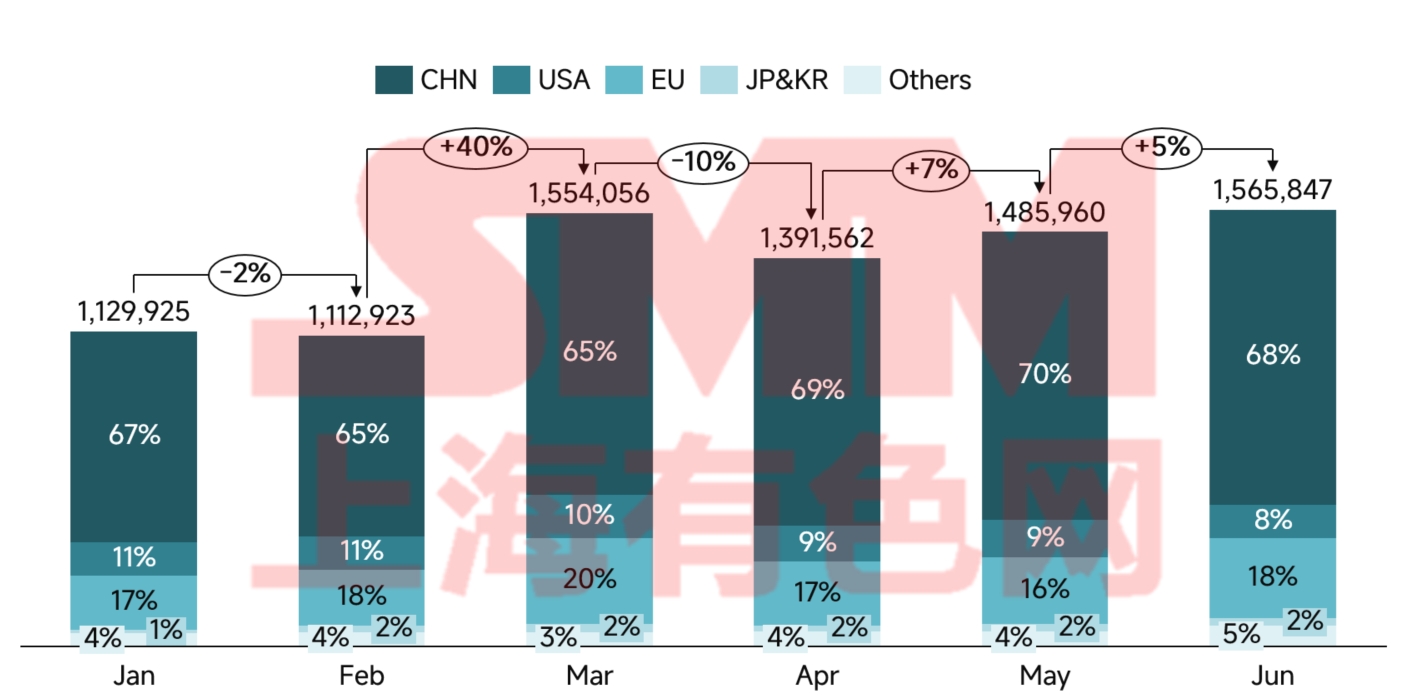

En el primer semestre de 2025, el mercado mundial de NEV continuó creciendo, con un notable aumento interanual del 25%. Por país/región, China siguió liderando las ventas mundiales de NEV en el primer semestre de 2025, con una tasa de penetración del 46,6%. El apoyo político y las guerras de precios impulsaron un fuerte crecimiento de las marcas nacionales, y las exportaciones alcanzaron máximos históricos. En Europa, la demanda del mercado mostró signos de recuperación, pero el crecimiento de los NEV solo fue de un dígito bajo debido a las reducciones de subsidios y los cuellos de botella en la cadena de suministro, mientras que los fabricantes de automóviles chinos aceleraron sus planes de localización para capturar cuota de mercado. El mercado de NEV de los Estados Unidos quedó rezagado con respecto a China y Europa, con altas tasas de interés e incertidumbre política que suprimieron su potencial. Los mercados emergentes como Sudeste Asiático y América Latina mostraron signos tempranos de un crecimiento explosivo.

Figura 1: Ventas y participación de los automóviles de pasajeros NEV mundiales por país

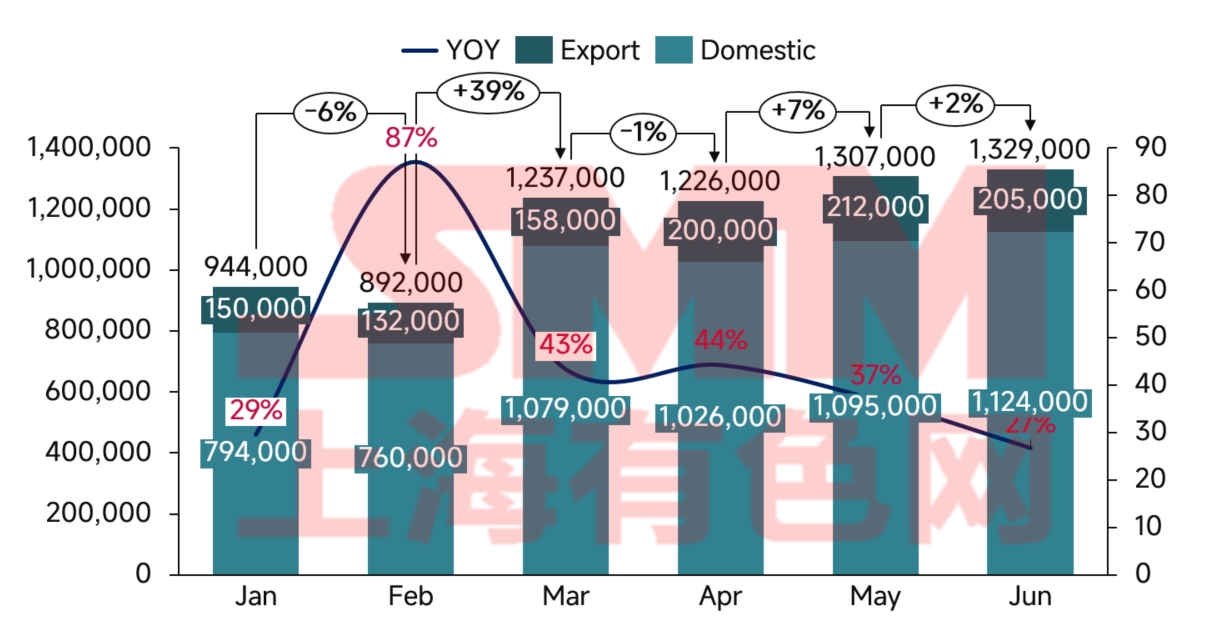

En el primer semestre de 2025, el mercado de NEV de China continuó su rápido crecimiento desde el segundo semestre de 2024 bajo la influencia de la doble política nueva y la exención del impuesto de compra, con ventas en el primer semestre que alcanzaron los 6,935 millones de unidades.

Figura 2: Ventas de NEV en China y tasa de crecimiento interanual

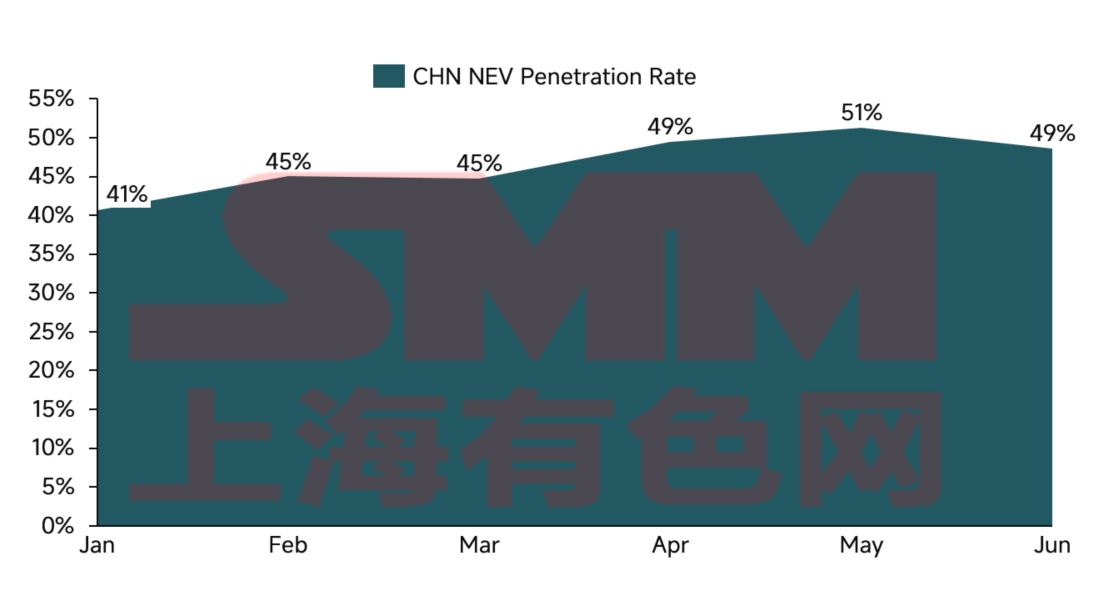

Figura 3: Tasa de penetración mensual de NEV en China

Desde una perspectiva política, el primer semestre de 2025 vio la formación de un sistema de incentivos multinivel centrado en la exención del impuesto de compra, complementado por subsidios de canje y políticas locales de apoyo. La política de exención del impuesto de compra, extendida hasta finales de 2025, mantiene una exención máxima de 30.000 yuanes por vehículo, lo que reduce directamente los costos de compra de los consumidores. Los datos de investigación de mercado muestran que, para los vehículos con un precio entre 150.000 y 200.000 yuanes, la exención del impuesto equivale a un descuento del 8,5% en el precio del vehículo, lo que influye significativamente en las decisiones de compra.

La política de subsidios de canje logró un gran avance este año. El alcance de los subsidios se amplió de los vehículos con la norma de emisiones Nacional V para incluir algunos vehículos con la norma Nacional IV, y el subsidio máximo por vehículo se incrementó a 15.000 yuanes. Esta política generó un efecto de sustitución notable, con 1,2 millones de vehículos de energía nueva (NEV) vendidos a través de canales de canje en el primer semestre, lo que representa el 25 % del total de ventas. Sin embargo, surgieron disparidades regionales en la implementación de la política. Las ciudades de primer nivel, como Shanghai y Shenzhen, registraron una alta eficiencia en la política, con tasas de utilización de subsidios superiores al 95 %, mientras que algunas ciudades de tercer y cuarto nivel vieron disminuidos los efectos debido a medidas de apoyo incompletas.

El apoyo político a la infraestructura de carga también logró resultados significativos. Los datos de la China Charging Alliance muestran que a finales de junio de 2025, el número total de instalaciones de carga de vehículos eléctricos (EV) en China alcanzó los 16,1 millones, lo que representa un aumento interanual del 55,6 %. Esto incluye 4,096 millones de puntos de carga pública y 12,004 millones de puntos de carga privada, con aumentos del 36,7 % y del 63,3 %, respectivamente. Las diez principales regiones, entre las que se encuentran Guangdong, Zhejiang y Jiangsu, representaron el 67 % de los puntos de carga pública. La disminución de la "ansiedad por la autonomía" debido al aumento de la densidad de la red de carga impulsó indirectamente la adopción de NEV. Los datos indican que en las regiones con densidades de puntos de carga superiores a 3 unidades por kilómetro cuadrado, el crecimiento de las ventas de NEV fue un 40 % mayor que en otras áreas.

No se debe pasar por alto el impacto de las políticas de privilegios viales. Actualmente, 80 ciudades en China han implementado políticas de conducción sin restricciones para los NEV, lo que representa el 65 % de las ventas nacionales de NEV. En ciudades con restricciones de conducción estrictas, como Beijing y Guangzhou, el valor de los privilegios viales de los NEV equivale al 3–5 % del precio del vehículo, lo que sirve como un incentivo clave para la compra.

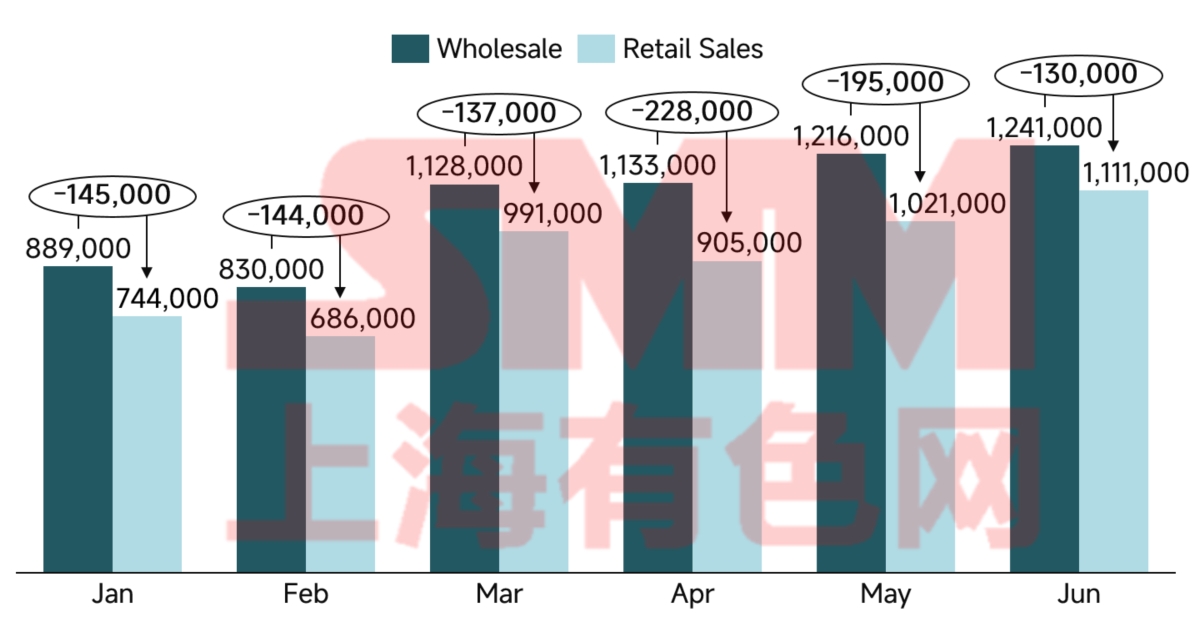

Figura 4: Ventas al por mayor y al por menor de NEV en China

El fenómeno de los "coches de segunda mano de kilómetro cero" atrajo una gran atención nacional en el primer semestre de 2025.Estos vehículos, recién registrados pero inmediatamente revendidos como coches de segunda mano, representan una forma de reducción de precios encubierta, lo que exacerba la ya intensa competencia de precios y afecta la rentabilidad y el desarrollo saludable de la industria.La brecha entre las cifras de ventas al por mayor y al por menor refleja parcialmente los niveles de inventario de los concesionarios. En el primer semestre de 2025, algunos fabricantes de automóviles y concesionarios enfrentaron una presión de inventario considerable, con altos niveles de inventario que motivaron la participación en guerras de precios.

La competencia de precios en el mercado de vehículos eléctricos nuevos (NEV) de China presentó características de fase claras en 2025:

1) Primer trimestre: Actualizaciones de características sin aumentos de precios – Los fabricantes de automóviles mantuvieron las estructuras de precios mediante la adición de características. BYD lideró la industria al introducir la conducción autónoma de nivel L2+ en vehículos de la categoría de 150.000 yuanes, lo que desencadenó una tendencia de actualización de características en toda la industria. Sin embargo, la retroalimentación del mercado mostró que la frecuencia de uso real y la voluntad de pagar por las características de conducción autónoma no cumplieron las expectativas.

2) Segundo trimestre: Reducción de características y rebajas de precios – Los fabricantes de automóviles comenzaron a lanzar modelos simplificados y de menor precio. Por ejemplo, el Yuan UP de BYD presentó un modelo base con un precio de 74.800 yuanes, 25.000 yuanes más barato que la versión original, pero con algunas características de conducción autónoma eliminadas. Este cambio reflejó la evolución de la psicología del consumidor: en un contexto de desaceleración del crecimiento económico, los compradores priorizaron la asequibilidad sobre las características avanzadas.

El panorama competitivo está experimentando una reestructuración profunda. BYD mantuvo su liderazgo con ventas de 2,146 millones de unidades en el primer semestre, aunque su tasa de crecimiento del 33% se desaceleró en comparación con 2024. Entre los fabricantes de automóviles emergentes, Xiaomi Auto logró un avance con sus modelos SU7 y YU7, acumulando 500.000 pedidos. Li Auto experimentó su primera disminución interanual (24%), lo que destaca los desafíos para su tecnología de autonomía extendida. Leapmotor y Xpeng registraron un fuerte crecimiento al centrarse en el mercado principal de 100.000 a 150.000 yuanes.

Las marcas de automóviles de empresas conjuntas tuvieron dificultades en la transición a los NEV. Su tasa de penetración de NEV fue solo del 5,3%, muy por debajo del promedio de la industria. Aparte de la serie ID de Volkswagen, la mayoría de los productos NEV de empresas conjuntas sufrieron de una posición poco clara y una mala relación costo-beneficio. Si esta tendencia continúa, las marcas de empresas conjuntas corren el riesgo de enfrentar desafíos fundamentales para su posición en el mercado.

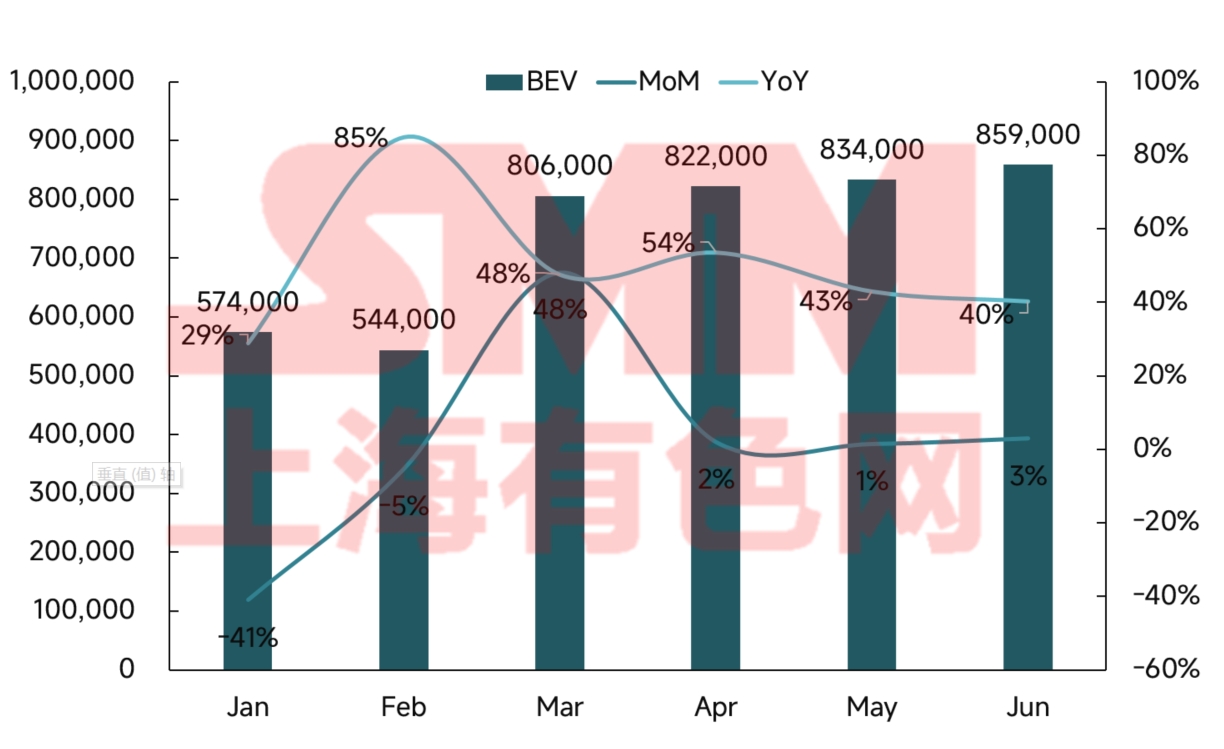

Figura 5: Ventas y tasa de crecimiento de los BEV en China

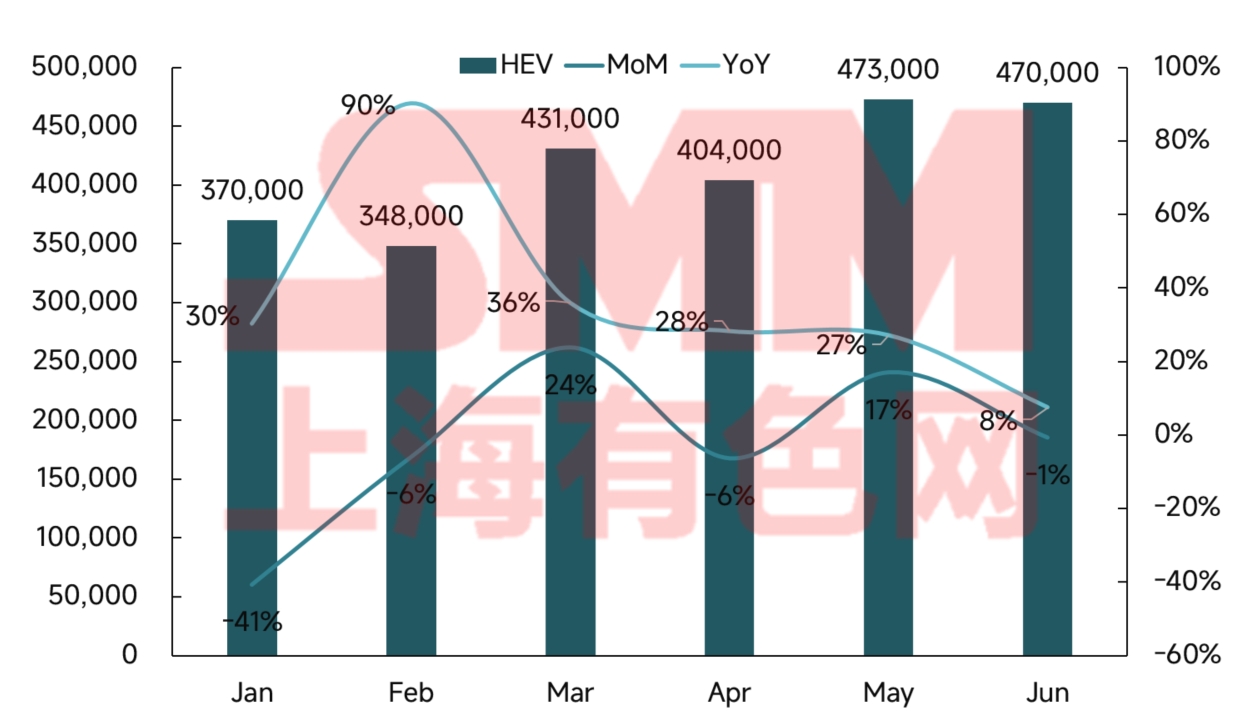

Figura 6: Ventas y tasa de crecimiento de los PHEV en China

En el primer semestre de 2025, el mercado de NEV de China presentó patrones de desarrollo claros para los BEV y los PHEV. Mientras que los BEV siguieron siendo dominantes, su crecimiento más lento señaló la maduración del mercado, mientras que los PHEV mantuvieron un fuerte impulso, convirtiéndose en un motor clave de crecimiento. Esta divergencia refleja las diferentes propuestas de valor de las dos tecnologías para satisfacer las necesidades del consumidor.

Tecnológicamente, los vehículos eléctricos de batería (BEV) tienen ventajas inherentes en inteligencia y experiencia de conducción, lo que los hace atractivos para los consumidores jóvenes y expertos en tecnología. Aunque la ansiedad por la autonomía está disminuyendo gracias a los avances en las baterías y la infraestructura de carga, los BEV aún enfrentan limitaciones en los viajes de larga distancia. Por el contrario, los vehículos híbridos enchufables (PHEV), con su capacidad de combustible dual, cumplen mejor con la demanda de flexibilidad de los usuarios familiares, especialmente en las ciudades de nivel 3/4 y las zonas rurales con redes de carga poco desarrolladas. Cabe destacar que la tecnología PHEV está evolucionando rápidamente, con rangos de conducción exclusivamente eléctrica extendidos que ahora se acercan al rendimiento de los BEV en los viajes diarios.

Las características demográficas de los consumidores también difieren notablemente. Los compradores de BEV se concentran en ciudades con restricciones de matrícula, principalmente como vehículos adicionales para hogares expertos en tecnología. Los compradores de PHEV, más comunes en regiones sin restricciones, a menudo son compradores primerizos que buscan vehículos versátiles. Estas diferencias dan forma a estrategias de ventas divergentes: las marcas de BEV favorecen las ventas directas para la experiencia de marca, mientras que las marcas de PHEV dependen más de las redes de concesionarios tradicionales para una mayor penetración en el mercado.

En términos de competencia, el mercado de BEV se ha estabilizado en torno a un duopolio de Tesla-BYD, dejando poco espacio para las marcas emergentes. Por el contrario, aunque BYD domina el mercado de PHEV, Li Auto, AITO y otras han logrado abrirse nichos, y los fabricantes de automóviles tradicionales están alcanzando rápidamente con ofertas híbridas. Este contraste subraya cómo la competencia de BEV enfatiza la escala y la tecnología, mientras que los PHEV permiten una mayor diferenciación.

A largo plazo, ambas tecnologías evolucionarán por caminos distintos. Los BEV se centrarán en la carga ultrarrápida y la densidad de energía para mejorar la usabilidad, mientras que los PHEV priorizarán baterías más grandes y mayor eficiencia para maximizar la conducción exclusivamente eléctrica. En términos de mercado, los BEV deben superar las guerras de precios mediante la innovación, mientras que los PHEV deben aprovechar las ciudades de nivel inferior sin explotar. Cabe destacar que la convergencia tecnológica puede difuminar las líneas entre los dos, dando lugar a formas de productos híbridos.

Mirando hacia el segundo semestre de 2025, anticipamos las siguientes tendencias:

1) Los efectos de las políticas pueden disminuir – A medida que la penetración de los vehículos de energía nueva (NEV) supere el 50%, el crecimiento impulsado por las políticas dará paso gradualmente a la demanda orgánica. La reducción en 2026 de las exenciones del impuesto de compra al 50% puede desencadenar compras apresuradas de fin de año, pero marcará el inicio de la disminución de los beneficios de las políticas.

2) Los cambios tecnológicos acelerarán la consolidación – Los avances en baterías de estado sólido, plataformas de 800 V y NOA urbana alcanzarán una masa crítica en el segundo semestre. Las empresas con tecnologías relevantes obtendrán ventaja, mientras que las rezagadas corren el riesgo de quedar obsoletas.

3) La consolidación de la industria se intensificará – Se espera más actividad de fusiones y adquisiciones a medida que las marcas más débiles salgan del mercado. Los actores líderes con escala y capital se expandirán mediante adquisiciones.

4) Disminuirán los recortes directos de precios, pero persistirá la competencia a precios bajos – En medio de los esfuerzos de la industria para frenar la competencia desleal, es posible que se detengan las mayores reducciones de precios de los VEN. Sin embargo, al no haber señales de aumentos de precios y de que los nuevos modelos se lancen por debajo de las expectativas, es probable que los fabricantes de automóviles mantengan estrategias de priorizar el volumen sobre los márgenes.